ธนาคารเอ็กซ์ซิมแบงก์ทำกำไรกว่า 1,488 พันล้านดองในช่วงครึ่งปีแรก

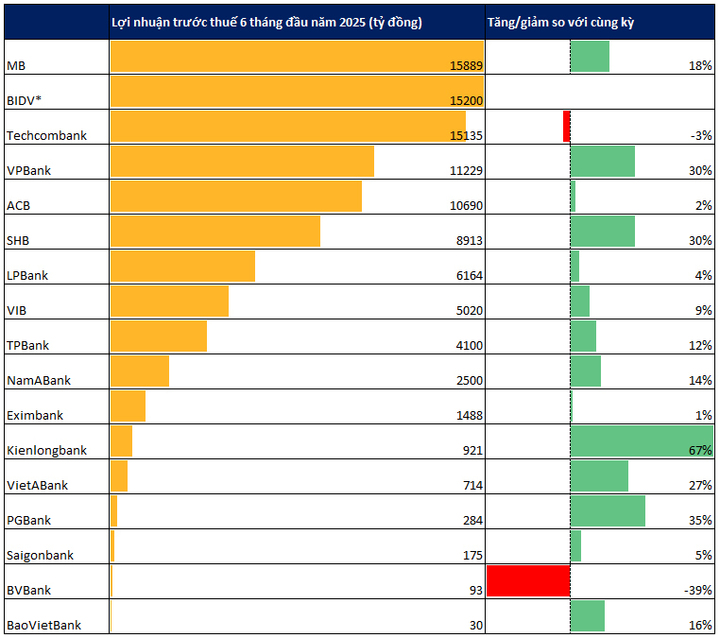

ธนาคารเพื่อการส่งออกและนำเข้าทางการค้าเวียดนาม (Eximbank) เพิ่งประกาศผลประกอบการในช่วง 6 เดือนแรกของปี 2568 โดยมีกำไรก่อนหักภาษี 1,488.5 พันล้านดอง เพิ่มขึ้น 0.97% เมื่อเทียบกับช่วงเวลาเดียวกัน ส่วนในไตรมาสที่สองของปี 2568 ธนาคารเพื่อการส่งออกและนำเข้าทางการค้าเวียดนามมีกำไร 656.9 พันล้านดอง

ในช่วง 6 เดือนแรกของปี ธนาคารเอ็กซิมแบงก์บรรลุผลกำไร 28.7% ของแผนกำไรปี 2568 ที่ได้รับการอนุมัติจากการประชุมสามัญผู้ถือหุ้นประจำปี 2568 (เป้าหมายกำไรก่อนหักภาษีที่ 5,188 พันล้านดอง)

ในช่วง 6 เดือนแรกของปี อัตราส่วนผลตอบแทนต่อสินทรัพย์ (ROA) อยู่ที่ 0.47% และอัตราส่วนผลตอบแทนต่อส่วนของผู้ถือหุ้น (ROE) อยู่ที่ 4.55%

ณ วันที่ 30 มิถุนายน 2568 สินทรัพย์รวมของธนาคารเอ็กซิมแบงก์เติบโตอย่างต่อเนื่อง โดยมีมูลค่า 256,442 พันล้านดอง เพิ่มขึ้น 6.95% หรือเพิ่มขึ้น 16,673 พันล้านดองจากต้นปี เงินทุนหมุนเวียนรวมอยู่ที่ 225,517 พันล้านดอง เพิ่มขึ้น 7.36% จากต้นปี โดยอัตราส่วน CASA (เงินฝากประจำ) อยู่ที่ 24,141 พันล้านดอง เพิ่มขึ้น 3.6% จากต้นปี

สินเชื่อธนาคารเพื่อการส่งออกและนำเข้า (EXIM BANK) เติบโต 9.8% เป็น 184,663 พันล้านดอง เน้นกลุ่มลูกค้านำเข้า-ส่งออก สินเชื่ออุปโภคบริโภค...

อัตราส่วนเงินทุนปลอดภัย (CAR) ผันผวนอยู่ที่ประมาณ 12% โดยอัตราส่วนเงินทุนระยะสั้นที่ใช้ในการปล่อยกู้ระยะกลางและระยะยาวจะต่ำกว่าเกณฑ์สูงสุดที่ธนาคารกลางกำหนดไว้ที่ 30% เสมอ และอัตราส่วน LDR จะได้รับการรับประกันให้ต่ำกว่า 85% เสมอ ตามระเบียบของธนาคารกลาง

กำไรไตรมาส 2 ของธนาคารไซง่อนลดลง 22% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

ธนาคารไซง่อนร่วมทุนเพื่อการอุตสาหกรรมและการค้า (Saigonbank) เพิ่งประกาศรายงานทางการเงินสำหรับไตรมาสที่สองของปี 2568 โดยมีกำไรก่อนหักภาษีอยู่ที่ 76 พันล้านดอง ลดลง 22.2% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

ในช่วง 6 เดือนแรกของปี ธนาคารมีกำไรก่อนหักภาษี 175,000 ล้านดอง เพิ่มขึ้น 5% จากช่วงเดียวกันของปีก่อน ขณะที่กำไรหลังหักภาษีอยู่ที่ 140,000 ล้านดอง เพิ่มขึ้น 5.6% ผลประกอบการดังกล่าวทำให้ธนาคารสามารถทำกำไรได้มากกว่า 58% ของแผนกำไรประจำปี (300,000 ล้านดอง)

ณ วันที่ 30 มิถุนายน 2568 สินทรัพย์รวมของธนาคารไซ่ง่อนเพิ่มขึ้น 5.7% เมื่อเทียบกับต้นปี อยู่ที่ 35,141 พันล้านดอง ขณะเดียวกัน สินเชื่อคงค้างแก่ลูกค้าอยู่ที่ 20,261 พันล้านดอง ลดลง 7.2% เมื่อเทียบกับสิ้นปี 2567

เงินฝากของลูกค้าอยู่ที่ 25,595 พันล้านดอง เพิ่มขึ้น 4.8% ยอดหนี้เสียของธนาคารไซ่ง่อน ณ วันที่ 30 มิถุนายน อยู่ที่ 650 พันล้านดอง เพิ่มขึ้น 11.9% เมื่อเทียบกับสิ้นปี 2567 อัตราส่วนหนี้เสียต่อยอดสินเชื่อเพิ่มขึ้นจาก 2.66% เป็น 3.21%

SHB กำไรครึ่งปีแรกกว่า 8,900 ล้านบาท

ธนาคารไซ่ง่อน- ฮานอย คอมเมอร์เชียลจอยท์สต็อค (SHB) เพิ่งประกาศผลประกอบการในช่วง 6 เดือนแรกของปี โดยมีกำไรก่อนหักภาษีสูงกว่า 8,913 พันล้านดอง เพิ่มขึ้น 30% และบรรลุเป้าหมายประจำปี 61% โดยกำไรก่อนหักภาษีในไตรมาสที่สองสูงกว่า 4,500 พันล้านดอง เพิ่มขึ้น 59% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

อัตราส่วนต้นทุนต่อรายได้ (CIR) อยู่ที่ 16.4% ซึ่งเป็นหนึ่งในอัตราที่ต่ำที่สุดในอุตสาหกรรม ส่วน ROE สูงกว่า 18%

ณ วันที่ 30 มิถุนายน 2568 สินทรัพย์รวมของธนาคาร SHB มีมูลค่าเกือบ 825 ล้านล้านดอง โดยในจำนวนนี้สินเชื่อคงค้างแก่ลูกค้ามีมูลค่ามากกว่า 594.5 ล้านล้านดอง เพิ่มขึ้น 14.4% เมื่อเทียบกับช่วงต้นปี และเพิ่มขึ้นอย่างรวดเร็ว 28.9% ในช่วงเวลาเดียวกัน

อัตราการเติบโตของเงินฝากของลูกค้าเพิ่มขึ้นถึง 12.4% ซึ่งสูงเป็นสองเท่าของอัตราการเติบโตของอุตสาหกรรม (6.11% เมื่อวันที่ 26 มิถุนายน 2568)

อัตราส่วนสินเชื่อด้อยคุณภาพ (NPL) ตามหนังสือเวียนฉบับที่ 31 ถูกควบคุมให้อยู่ในระดับต่ำ หนี้กลุ่ม 2 ลดลงอย่างรวดเร็วเหลือเพียง 0.3% เปิดโอกาสให้มีการปรับปรุงคุณภาพสินทรัพย์ ตัวชี้วัดด้านความปลอดภัยยังคงรักษาไว้ได้ดี โดยอัตราส่วนสินเชื่อต่อเงินฝาก (LDR) และอัตราส่วนเงินทุนระยะสั้นที่ใช้สำหรับสินเชื่อระยะกลางและระยะยาวอยู่ในเกณฑ์ที่ธนาคารกลางกำหนด อัตราส่วนเงินกองทุนรวม (CAR) ยังคงทรงตัวที่มากกว่า 11% เสมอมา

กำไรของ MB เพิ่มขึ้นเกือบ 18% ถือเป็นผู้นำในอุตสาหกรรมชั่วคราวในขณะที่ Vietcombank ยังไม่ได้ประกาศเรื่องนี้

MB ประกาศผลประกอบการ 6 เดือนแรกของปี โดยกำไรก่อนหักภาษีของธนาคารเองสูงกว่า 15,500 พันล้านดอง คิดเป็นอัตราการเติบโต 17.9% ส่วนกำไรรวมอยู่ที่เกือบ 15,900 พันล้านดอง เพิ่มขึ้น 18% เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2567

จากตัวเลขข้างต้น ในปัจจุบัน MB ถือเป็นธนาคารที่มีกำไร 6 เดือนสูงสุดในบรรดาธนาคารที่ประกาศผลประกอบการทางธุรกิจ

ณ วันที่ 30 มิถุนายน 2568 สินทรัพย์รวมของธนาคาร MB มีมูลค่าเกือบ 1.3 ล้านล้านดอง เพิ่มขึ้น 14.2% เมื่อเทียบกับสิ้นปี 2567 โดยสินเชื่อลูกค้ามีมูลค่าเกือบ 880,000 ล้านดอง เพิ่มขึ้น 13.3% เมื่อเทียบกับต้นปี อัตราส่วนหนี้เสียของธนาคารอยู่ที่ 1.6% และอัตราส่วนหนี้เสียสำหรับเงินสำรองอยู่ที่ 88.9%

เงินฝากของลูกค้าเพิ่มขึ้น 9.7% แตะที่ระดับกว่า 783,000 พันล้านดอง โดยเงินฝากออมทรัพย์ (CASA) ยังคงเป็นเงินฝากที่เติบโตโดดเด่น คิดเป็นเกือบ 297,000 พันล้านดอง คิดเป็น 37.9% ของเงินฝากทั้งหมดของลูกค้า

BIDV: กำไรก่อนหักภาษี 6 เดือน อยู่ที่ 15,200 พันล้านดอง สินเชื่อเพิ่มขึ้น 6.1%

ณ สิ้นงวด 6 เดือนแรกของปี 2568 เป้าหมายธุรกิจหลักของ BIDV เป็นไปตามแผนที่วางไว้ โดยมียอดสินเชื่อคงค้างอยู่ที่ 2.14 ล้านล้านดอง (เพิ่มขึ้น 6.1%) ยอดระดมทุนอยู่ที่ 2.29 ล้านล้านดอง (เพิ่มขึ้น 7.2%) รายได้จากการให้บริการสุทธิอยู่ที่ 2.802 ล้านล้านดอง กำไรก่อนหักภาษีอยู่ที่ 1.52 ล้านล้านดอง คิดเป็น 46% ของแผนประจำปี นอกจากนี้ BIDV ยังได้เพิ่มทุนจดทะเบียนเป็นมากกว่า 70 ล้านล้านดอง เพื่อเสริมสร้างศักยภาพทางการเงินและสร้างความมั่นใจว่าการดำเนินงานจะปลอดภัยตามมาตรฐานสากล

ก่อนหน้านี้ในไตรมาสแรกของปี 2568 กำไรก่อนหักภาษีรวมของ BIDV อยู่ที่ 7,019 พันล้านดอง และกำไรก่อนหักภาษีของแต่ละบุคคลอยู่ที่ 7,413 พันล้านดอง

Techcombank: กำไรก่อนหักภาษีในช่วง 6 เดือนแรกของปีอยู่ที่ 15,135 พันล้านดอง

ตามรายงานทางการเงินที่ประกาศเมื่อเร็วๆ นี้สำหรับไตรมาสที่สองของปี 2025 Techcombank บันทึกกำไรก่อนหักภาษีในไตรมาสที่สองของปี 2025 ที่ 7,898 พันล้านดอง เพิ่มขึ้น 0.92% เมื่อเทียบกับไตรมาสที่สองของปี 2024 กำไรก่อนหักภาษีที่สะสมใน 6 เดือนแรกของปีนั้น Techcombank อยู่ที่ 15,135 พันล้านดอง

ในส่วนธุรกิจหลักของ Techcombank รายได้ดอกเบี้ยสุทธิลดลง 2.98% เหลือ 17,442 พันล้านดอง สาเหตุมาจากต้นทุนการจ่ายดอกเบี้ยเงินฝาก ดอกเบี้ยการออกตราสารหนี้ที่มีมูลค่า ฯลฯ เพิ่มขึ้นมากกว่ารายได้ดอกเบี้ยเงินกู้ ฯลฯ กำไรจากกิจกรรมบริการ การซื้อขายเงินตราต่างประเทศ และการซื้อขายหลักทรัพย์ไม่ดีเท่าช่วงเวลาเดียวกัน

ที่น่าสังเกตคือ ขนาดของ Techcombank บรรลุถึงก้าวสำคัญ โดยมีสินทรัพย์รวมทะลุ 1 พันล้านล้านดอง เพิ่มขึ้น 6% เมื่อเทียบกับช่วงต้นปี ยอดสินเชื่อคงค้างลูกค้าของ Techcombank เพิ่มขึ้น 12.44% เป็นกว่า 710 ล้านล้านดอง

เงินฝากของลูกค้าเพิ่มขึ้น 2.19% เป็นกว่า 545 ล้านล้านดอง การออกตราสารมูลค่าสูง (ใบรับฝากเงิน พันธบัตร) เพิ่มขึ้นอย่างรวดเร็วถึง 22.73% เป็นกว่า 172 ล้านล้านดอง เงินฝากประจำและยอดคงเหลือกำไรอัตโนมัติเพิ่มขึ้นอย่างรวดเร็ว

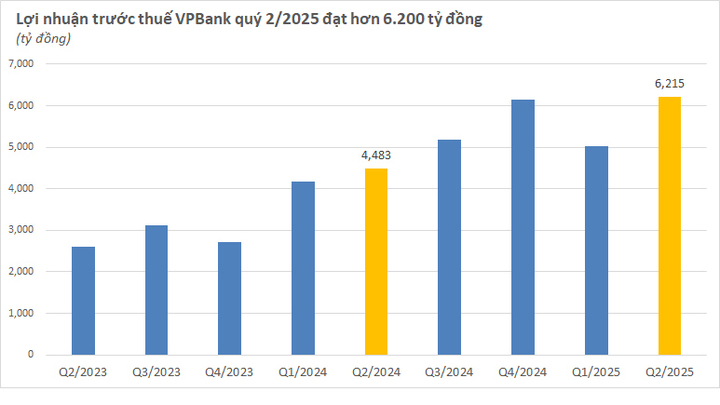

VPBank: กำไรก่อนหักภาษี 6 เดือนแตะ 11,200 พันล้านดอง เพิ่มขึ้น 30%

ภายในสิ้นครึ่งปีแรกของปี 2568 VPBank จะกลายเป็นธนาคารเอกชนที่มีสินทรัพย์รวมสูงสุด ด้วยมูลค่าสินทรัพย์รวมกว่า 1.1 ล้านล้านดอง ขณะที่ธนาคารพาณิชย์แต่ละแห่งจะมีสินทรัพย์รวมเกือบ 1.05 ล้านล้านดอง โดยยอดสินเชื่อรวมของ VPBank จะสูงกว่า 842,000 ล้านดอง เพิ่มขึ้น 18.6% เมื่อเทียบกับต้นปี และ 30.3% ในช่วงเวลาเดียวกัน โดยมีทั้งธนาคารแม่และบริษัทในเครือร่วมสนับสนุน

กำไรก่อนหักภาษีรวมของ VPBank ในช่วงครึ่งปีแรกอยู่ที่ 11,229 พันล้านดอง เพิ่มขึ้น 30% เมื่อเทียบกับช่วงเดียวกันของปีก่อน เฉพาะไตรมาสที่สอง มีกำไร 6,215 พันล้านดอง สูงกว่าที่บริษัทหลักทรัพย์หลายแห่งคาดการณ์ไว้

หลังจากผ่านไป 6 เดือน ธนาคารสามารถบรรลุผลกำไรประจำปีตามแผนได้ 44% และใกล้บรรลุเป้าหมายสินทรัพย์รวมภายในสิ้นปี (1.13 ล้านพันล้านดอง) มาก

ACB: กำไรก่อนหักภาษี 6 เดือนแรกของปีอยู่ที่ 10,690 พันล้านดอง เพิ่มขึ้น 2%

ในไตรมาสที่สองของปี 2568 ACB มีกำไรก่อนหักภาษี 6,100 พันล้านดอง เพิ่มขึ้น 33% จากไตรมาสก่อนหน้า ส่วนใหญ่เป็นผลมาจากรายได้ที่ไม่ใช่ดอกเบี้ยที่เพิ่มขึ้น 68% และค่าใช้จ่ายสำรองลดลง 26% กำไรก่อนหักภาษีสะสมในช่วง 6 เดือนแรกอยู่ที่ 10,700 พันล้านดอง เพิ่มขึ้น 2% จากช่วงเวลาเดียวกัน อัตราส่วนผลตอบแทนต่อส่วนของผู้ถือหุ้น (ROE) ยังคงสูงกว่า 20% ขณะที่อัตราส่วนต้นทุนต่อรายได้ (CIR) ยังคงอยู่ที่ 32%

ยอดสินเชื่อคงค้างของ ACB อยู่ที่ 634,000 พันล้านดอง เพิ่มขึ้น 9.1% เมื่อเทียบกับช่วงต้นปี โดยมีโครงสร้างที่สมดุลระหว่างบุคคลและธุรกิจ อัตราส่วนหนี้เสียก่อนรวม CIC ลดลงเหลือ 1.18% และหลังรวม CIC อยู่ที่ 1.26% เทียบกับ 1.49% ณ สิ้นปี 2567

การระดมทุนเติบโตควบคู่กันไป แตะที่ 707,000 พันล้านดอง เพิ่มขึ้น 10.6% โดยเงินฝากของลูกค้าคิดเป็นมูลค่ากว่า 567,000 พันล้านดอง เพิ่มขึ้น 5.6% อัตราส่วน CASA ยังคงปรับตัวดีขึ้นอย่างต่อเนื่อง แตะที่ 22.6%

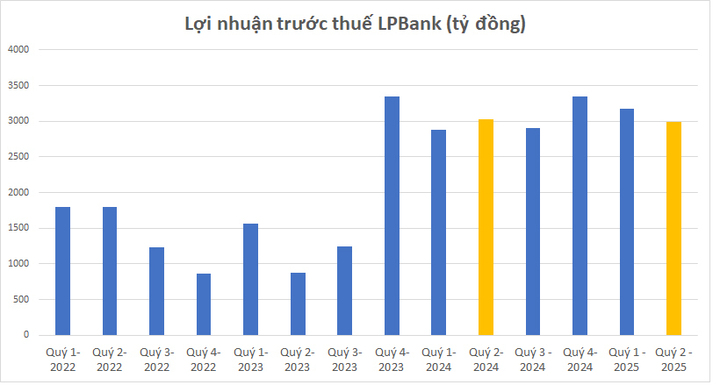

LPBank บันทึกกำไรก่อนหักภาษีในไตรมาสที่สองของปี 2568 ที่ 2,988 พันล้านดอง ลดลง 1.5% เมื่อเทียบกับช่วงเวลาเดียวกัน ในช่วง 6 เดือนแรกของปี 2568 กำไรก่อนหักภาษีของ LPBank อยู่ที่ 6,164 พันล้านดอง เพิ่มขึ้น 4.1% เมื่อเทียบกับ 6 เดือนแรกของปี 2567 นับเป็นกำไรครึ่งปีแรกของ LPBank ที่สูงที่สุดเป็นประวัติการณ์

ในช่วงครึ่งปีแรก รายได้จากการดำเนินงานรวมของ LPBank อยู่ที่ 9,601 พันล้านดอง โดยรายได้ที่ไม่ใช่ดอกเบี้ยคิดเป็น 27% เพิ่มขึ้น 17.3% จากช่วงเดียวกันของปีก่อน อัตราส่วนต้นทุนต่อรายได้ (CIR) อยู่ที่ 28.92%

ในด้านขนาด ยอดคงเหลือทางเครดิตของ LPBank อยู่ที่ 368,727 พันล้านดอง เพิ่มขึ้น 11.2% เมื่อเทียบกับช่วงต้นปี สินทรัพย์รวมของธนาคาร ณ สิ้นเดือนมิถุนายนอยู่ที่ 513,613 พันล้านดอง อัตราส่วนหนี้เสียของ LPBank อยู่ที่ 1.74%

สิ้นสุด 6 เดือนแรกของปี 2568 VIB บันทึกรายได้จากการดำเนินงานรวมกว่า 9,700 พันล้านดอง กำไรก่อนหักภาษีกว่า 5,000 พันล้านดอง เพิ่มขึ้นร้อยละ 9 เมื่อเทียบกับช่วงเวลาเดียวกัน

ณ วันที่ 30 มิถุนายน 2568 สินทรัพย์รวมของ VIB มีมูลค่ามากกว่า 530,000 พันล้านดอง เพิ่มขึ้น 8% เมื่อเทียบกับช่วงต้นปี ยอดคงค้างสินเชื่อรวมมีมูลค่ามากกว่า 356,000 พันล้านดอง เพิ่มขึ้น 10%

เงินฝากของลูกค้าเติบโตอย่างต่อเนื่อง 10% แตะที่กว่า 304,000 พันล้านดอง โดยเฉพาะอย่างยิ่งบัญชี CASA และ Super Yield เพิ่มขึ้น 51% เมื่อเทียบกับช่วงต้นปี

คุณภาพสินทรัพย์ปรับตัวดีขึ้นอย่างต่อเนื่องในช่วง 6 เดือนแรกของปี อัตราส่วนหนี้สูญลดลงมาอยู่ที่ 2.54% ลดลง 0.14 จุดเปอร์เซ็นต์จากสิ้นไตรมาสแรก

ด้านตัวชี้วัดการจัดการด้านความปลอดภัย: อัตราส่วนความเพียงพอของเงินกองทุน (CAR) ตามเกณฑ์ Basel II อยู่ที่ 12.0% (เกณฑ์กำกับดูแล: มากกว่า 8%) อัตราส่วนเงินกู้ต่อเงินฝาก (LDR) อยู่ที่ 77% (เกณฑ์กำกับดูแล: ต่ำกว่า 85%) อัตราส่วนเงินกองทุนระยะสั้นสำหรับสินเชื่อระยะกลางและระยะยาวอยู่ที่ 23% (เกณฑ์กำกับดูแล: ต่ำกว่า 30%) และอัตราส่วนเงินกองทุนเสถียรสุทธิ (NSFR) ตามเกณฑ์ Basel III อยู่ที่ 111% (มาตรฐาน Basel III: มากกว่า 100%)

ธนาคารทีพีแบงก์ เปิดเผยผลประกอบการ 6 เดือนแรกของปี คาดการณ์กำไรก่อนหักภาษีจะสูงกว่า 4,100 พันล้านดอง เพิ่มขึ้นกว่า 12% เมื่อเทียบกับช่วงเวลาเดียวกัน ผลประกอบการดังกล่าวทำให้ทีพีแบงก์มีกำไรสูงสุดชั่วคราวในบรรดาธนาคาร 5 แห่งที่ประกาศผลประกอบการ

ณ สิ้นเดือนมิถุนายน TPBank มีอัตราการเติบโตสินเชื่อเกือบ 11.7% โดยมุ่งเน้นที่ธุรกิจค้าปลีก อสังหาริมทรัพย์ที่อยู่ภายใต้การควบคุม และสินเชื่อเพื่อผู้บริโภค ซึ่งเป็นธุรกิจที่มีอัตรากำไรสุทธิสูง สินทรัพย์รวมของ TPBank ณ กลางปี 2568 มีมูลค่าเกือบ 428,600 พันล้านดอง คิดเป็น 95% ของแผนประจำปี และเพิ่มขึ้นมากกว่า 18% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน

ในช่วง 6 เดือนแรกของปี การระดมเงินทั้งหมดของธนาคารมีมูลค่าเกือบ 377,500 พันล้านดอง เพิ่มขึ้นอย่างรวดเร็วถึง 19% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

NamABank ประกาศผลประกอบการทางธุรกิจในช่วง 6 เดือนแรกของปี โดยมีกำไรก่อนหักภาษีที่สูงกว่า 2,500 พันล้านดอง เพิ่มขึ้น 14% เมื่อเทียบกับช่วงเวลาเดียวกันในปี 2567 ผลประกอบการดังกล่าวช่วยรักษาอัตราผลตอบแทนต่อส่วนของผู้ถือหุ้น (ROE) ไว้ที่เกือบ 20% และอัตราผลตอบแทนต่อสินทรัพย์ (ROA) ที่ 1.5%

ณ สิ้นเดือนมิถุนายน 2568 ธนาคารนามอามีสินทรัพย์รวมเกือบ 315,000 พันล้านดอง เพิ่มขึ้นกว่า 30% เมื่อเทียบกับช่วงต้นปี นับเป็นก้าวสำคัญในการดำเนินงานของธนาคารตลอดระยะเวลากว่า 32 ปี สินเชื่อคงค้างมีมูลค่าเกือบ 193,000 พันล้านดอง เพิ่มขึ้น 14.7% เมื่อเทียบกับช่วงต้นปี ส่วนการระดมเงินทุนจากองค์กรเศรษฐกิจและประชาชนมีมูลค่าเกือบ 211,000 พันล้านดอง เพิ่มขึ้นอย่างมากกว่า 22% เมื่อเทียบกับช่วงต้นปี

ธนาคารเกียนหลง บันทึกกำไรก่อนหักภาษีรวม 565 พันล้านดองในไตรมาสที่สองของปี 2568 เพิ่มขึ้น 67.2% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน ซึ่งถือเป็นกำไรรายไตรมาสสูงสุดของธนาคารนับตั้งแต่ไตรมาสแรกของปี 2564

กำไรก่อนหักภาษีสะสมในช่วง 6 เดือนแรกของปีอยู่ที่ 921 พันล้านดอง เพิ่มขึ้น 67% เมื่อเทียบกับช่วงเวลาเดียวกันในปี 2567 และบรรลุเป้าหมายแผนธุรกิจปี 2568 เกือบ 67% (1,379 พันล้านดอง)

ในช่วงครึ่งปีแรก กำไรของธนาคาร Kienlongbank เติบโตจากรายได้ที่เพิ่มขึ้นและการลดต้นทุนการดำเนินงาน

ณ สิ้นไตรมาสที่สอง ธนาคารเคียนหลงมีสินทรัพย์รวมอยู่ที่ 97,630 พันล้านดอง เพิ่มขึ้น 5.9% เมื่อเทียบกับช่วงต้นปี โดยในจำนวนนี้สินเชื่อคงค้างแก่ลูกค้ามีมูลค่ามากกว่า 69,547 พันล้านดอง เพิ่มขึ้น 13.2% หนี้สูญของธนาคารเคียนหลง ณ วันที่ 30 มิถุนายน 2568 อยู่ที่ 1,366 พันล้านดอง เพิ่มขึ้น 10.1% อัตราส่วนหนี้สูญต่อหนี้คงค้างทั้งหมดลดลงจาก 2.02% ในช่วงต้นปี มาอยู่ที่ 1.96%

เมื่อสิ้นสุดไตรมาสที่ 2 เงินฝากของลูกค้าธนาคาร Kienlongbank อยู่ที่ 73,174 พันล้านดอง เพิ่มขึ้น 15.2% เมื่อเทียบกับช่วงต้นปี ซึ่งถือเป็นการเติบโต 6 เดือนสูงสุดในรอบหลายปี

VietABank ประกาศผลประกอบการครึ่งปีแรก โดยมีกำไรก่อนหักภาษีในช่วง 6 เดือนแรกอยู่ที่ 714,000 ล้านดอง คิดเป็นมากกว่า 55% ของแผนปี 2568 และเพิ่มขึ้น 27% เมื่อเทียบกับช่วงเวลาเดียวกันในปี 2567

ณ วันที่ 30 มิถุนายน 2568 สินทรัพย์รวมของ VietABank อยู่ที่ 133,952 พันล้านดอง เพิ่มขึ้น 14,120 พันล้านดองเมื่อเทียบกับต้นปี สินเชื่อคงค้างอยู่ที่ 87,422 พันล้านดอง เพิ่มขึ้นมากกว่า 9.39% เงินฝากลูกค้าอยู่ที่ 95,784 พันล้านดอง เพิ่มขึ้น 5,495 พันล้านดองเมื่อเทียบกับสิ้นปี 2567 โดยเฉพาะอย่างยิ่ง อัตราส่วนเงินฝากที่ไม่ใช่เงินฝากประจำ (CASA) เพิ่มขึ้น 29% เมื่อเทียบกับสิ้นปี 2567 ซึ่งช่วยลดต้นทุนเงินทุนและเพิ่มอัตรากำไร

อัตราผลตอบแทนต่อส่วนของผู้ถือหุ้น (ROE) ของ VAB อยู่ที่ 13.71% และอัตราผลตอบแทนต่อสินทรัพย์ (ROA) อยู่ที่ 1% ธนาคารยังคงรักษาอัตราส่วนต้นทุนต่อรายได้ (CIR) ไว้ที่ 36.01%

อัตราส่วนหนี้เสียยังได้รับการควบคุมอย่างดี โดยลดลงจาก 1.37% ณ สิ้นปี 2567 เหลือ 1.11% ณ สิ้นไตรมาสที่ 2 ปี 2568

PGBank ประกาศรายงานทางการเงินสำหรับไตรมาสที่สองของปี 2568 โดยมีกำไรก่อนหักภาษีอยู่ที่ 188 พันล้านดอง เพิ่มขึ้นกว่า 98.3% เมื่อเทียบกับไตรมาสที่สองของปี 2567 ในไตรมาสที่สอง แรงผลักดันที่ทำให้กำไรของ PGBank เติบโตมาจากการขยายแหล่งรายได้และการลดต้นทุนการสำรองความเสี่ยงด้านสินเชื่อ

กำไรก่อนหักภาษีของธนาคารที่สะสมในช่วง 6 เดือนแรกของปีอยู่ที่ 284 พันล้านดอง เพิ่มขึ้นเกือบ 35% เมื่อเทียบกับช่วงเวลาเดียวกันในปี 2567

ณ สิ้นเดือนมิถุนายน สินทรัพย์รวมของ PGBank อยู่ที่ 78,553 พันล้านดอง เพิ่มขึ้น 7.6% เมื่อเทียบกับช่วงต้นปี โดยสินเชื่อลูกค้าเพิ่มขึ้น 10.2% เป็น 45,436 พันล้านดอง เงินฝากลูกค้าเพิ่มขึ้น 7.8% เป็น 46,726 พันล้านดอง หนี้สูญในงบดุลในช่วง 6 เดือนแรกของปีเพิ่มขึ้น 42.4% เป็น 1,511 พันล้านดอง (เพิ่มขึ้น 282 พันล้านดองในไตรมาสที่สองเพียงไตรมาสเดียว)

NCB มีกำไรเติบโตแข็งแกร่งที่สุด

ธนาคารแห่งชาติเวียดนาม (NCB) ระบุว่า ธนาคารยังคงบันทึกกำไรหลังหักภาษีเป็นบวกในไตรมาสที่สองของปี 2568 โดยประมาณการไว้ที่มากกว่า 311,000 ล้านดอง ในช่วง 6 เดือนแรกของปี 2568 กำไรหลังหักภาษีของ NCB ประมาณการไว้ที่มากกว่า 462,000 ล้านดอง เพิ่มขึ้นอย่างมากเมื่อเทียบกับ 6,000 ล้านดองในช่วงเวลาเดียวกันของปี 2567 (สูงกว่า 77 เท่า ซึ่งสูงที่สุดในบรรดาธนาคารที่ประกาศผลประกอบการ) สินทรัพย์รวม ณ วันที่ 30 มิถุนายน 2568 ประมาณการไว้ที่มากกว่า 144,054,000 ล้านดอง เพิ่มขึ้น 21.6% เมื่อเทียบกับสิ้นปี 2567 และมากกว่า 6.3% เมื่อเทียบกับแผนสำหรับทั้งปี 2568 ที่ 135,500,000 ล้านดอง

ณ สิ้นไตรมาสที่ 2 คาดว่ายอดสินเชื่อลูกค้าของ NCB จะสูงถึงเกือบ 86,835 พันล้านดอง เพิ่มขึ้นร้อยละ 22 เมื่อเทียบกับวันที่ 31 ธันวาคม 2567 คาดว่ายอดระดมทุนรวมของ NCB (รวมเงินฝากลูกค้าและการออกตราสารหนี้ที่มีมูลค่า) จะสูงถึงกว่า 120,148 พันล้านดอง เพิ่มขึ้นร้อยละ 19.6 เมื่อเทียบกับสิ้นปี 2567 ซึ่งเทียบเท่ากับการเพิ่มขึ้นกว่า 19,726 พันล้านดอง

ในช่วง 6 เดือนแรกของปี 2568 รายได้รวมของ BVBank สูงถึงกว่า 1,200 พันล้านดอง โดยรายได้ดอกเบี้ยสุทธิอยู่ที่เกือบ 1,150 พันล้านดอง เพิ่มขึ้นร้อยละ 12 เมื่อเทียบกับช่วงเวลาเดียวกัน

ในช่วง 6 เดือนแรกของปี ธนาคาร BVBank มีกำไรก่อนหักภาษี 9.3 หมื่นล้านดอง ซึ่งต่ำกว่าช่วงเดียวกันของปีก่อน ธนาคารชี้แจงว่า สาเหตุหลักมาจากธนาคาร BVBank ได้ลดอัตราดอกเบี้ยเงินกู้เชิงรุกและเสนอแพ็กเกจสินเชื่อพิเศษเพื่อสนับสนุนลูกค้าบุคคลและนิติบุคคลตามเจตนารมณ์ของรัฐบาลและธนาคารกลางเวียดนาม ธนาคาร BVBank ได้จัดสรรต้นทุนสำรองเพื่อเสริมสร้างความมั่นคงทางการเงินและควบคุมคุณภาพสินทรัพย์ ต้นทุนการดำเนินงานเพิ่มขึ้น 17% เพื่อขยายธุรกิจ โดยเฉพาะอย่างยิ่งการลงทุนในการอัพเกรดเครือข่ายและโครงสร้างพื้นฐานด้านเทคโนโลยี การรองรับกลยุทธ์ดิจิทัลระยะยาว และการเพิ่มประสิทธิภาพกระบวนการดำเนินงาน

ณ สิ้นเดือนมิถุนายน สินทรัพย์รวมของ BVBank อยู่ที่ 115,500 พันล้านดอง เพิ่มขึ้นเกือบ 12% เมื่อเทียบกับช่วงต้นปี ส่งผลให้ BVBank ดำเนินงานตามแผนประจำปีที่ได้รับอนุมัติจากที่ประชุมสามัญผู้ถือหุ้นแล้วเสร็จ 95%

ยอดสินเชื่อคงค้างรวมอยู่ที่ 93,400 พันล้านดอง เพิ่มขึ้น 29% เมื่อเทียบกับช่วงเดียวกันของปี 2567 และเกือบ 14% เมื่อเทียบกับต้นปี โดยยอดสินเชื่อคงค้างของลูกค้าอยู่ที่มากกว่า 73.4 ล้านล้านดอง เพิ่มขึ้นเกือบ 8% เมื่อเทียบกับต้นปี

ในส่วนของการระดมทุน BVBank บันทึกมูลค่าเกือบ 106,400 พันล้านดอง เพิ่มขึ้น 28% เมื่อเทียบกับช่วงเวลาเดียวกัน และเกือบ 12% เมื่อเทียบกับต้นปี

ที่มา: https://vtcnews.vn/18-ngan-hang-cong-bo-loi-nhuan-ai-lai-nhieu-nhat-ar957063.html

การแสดงความคิดเห็น (0)