5 ขั้นภาษีเพื่อลดความซับซ้อนของระบบภาษี

มาตรา 22 วรรคสอง แห่งพระราชบัญญัติภาษีเงินได้บุคคลธรรมดา กำหนดตารางภาษีแบบก้าวหน้าสำหรับรายได้จากเงินเดือนและค่าจ้าง โดยมีอัตราภาษี 7 อัตรา คือ 5%, 10%, 15%, 20%, 25%, 30% และ 35%

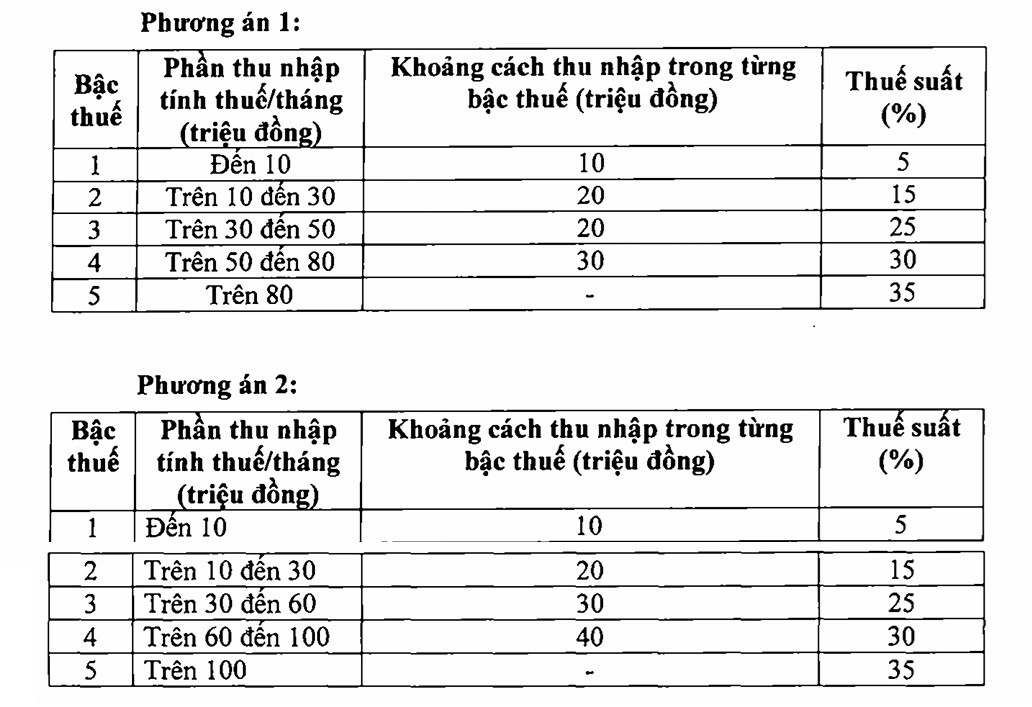

ในร่างกฎหมายภาษีเงินได้บุคคลธรรมดา (ฉบับทดแทน) กระทรวงการคลัง เสนอทางเลือกสองทางเพื่อแก้ไขตารางภาษีเงินได้บุคคลธรรมดาแบบก้าวหน้า โดยลดจำนวนระดับและขยายช่องว่างระหว่างเกณฑ์รายได้ที่ต้องเสียภาษี

สำหรับทั้งสองทางเลือก อัตราภาษีขั้นต่ำ 5% สอดคล้องกับรายได้ที่ต้องเสียภาษีรายเดือน 10 ล้านดอง (หลังหักค่าใช้จ่ายด้านครอบครัวและค่าใช้จ่ายอื่นๆ ที่ต้องเสียภาษี) อัตราภาษีสูงสุดคือ 35% สำหรับรายได้ที่ต้องเสียภาษีมากกว่า 80 ล้านดอง (ทางเลือกที่ 1) และ 100 ล้านดองขึ้นไป (ทางเลือกที่ 2)

คุณเล ทิ ถุ่ย ประธานเจ้าหน้าที่บริหารบริษัท Bach Khoa Consulting Services จำกัด ได้ให้สัมภาษณ์กับ ผู้สื่อข่าว VietNamNet ว่า การใช้ภาษี 7 ประเภทในปัจจุบันที่มีช่องว่างระหว่างเกณฑ์รายได้ที่ต้องเสียภาษีนั้นหนาเกินไป โดยมีความแตกต่างเพียง 5 ล้านดองเท่านั้นที่ทำให้ต้องเพิ่มอัตราภาษี

ดังนั้น กฎหมายภาษีเงินได้บุคคลธรรมดา (ฉบับทดแทน) จึงอยู่ระหว่างการพิจารณาความเห็น กระทรวงการคลังได้เสนอทางเลือกสองทางในการแก้ไขตารางภาษี โดยลดอัตราภาษีให้เหลือเพียง 5 ช่วงภาษี ซึ่งแสดงให้เห็นว่าหน่วยงานผู้ร่างได้รับฟังความคิดเห็นแล้ว

แม้ว่าทั้งสองตัวเลือกจะมีช่วงภาษี 5 ระดับ โดยมีอัตราภาษีสูงสุดที่ 35% แต่คุณ Thuy กลับโน้มเอียงไปทางตัวเลือกที่ 2 เนื่องจากตัวเลือกนี้มีความสมเหตุสมผลมากกว่าและมีช่วงภาษีที่ดีกว่าตัวเลือกที่ 1

“บางประเทศมีอัตราภาษีสูงสุดที่ 35% เช่น เวียดนาม บางประเทศอาจสูงกว่านั้น แต่เมื่อคำนวณภาษีเงินได้บุคคลธรรมดา ประชาชนมีสิทธิ์ได้รับการหักลดหย่อนหลายรายการ เช่น ในสหรัฐอเมริกา ค่าครองชีพบางรายการสามารถหักลดหย่อนได้ แต่ในเวียดนาม การหักลดหย่อนจะน้อยกว่า” นางสาวทุยกล่าว

นายเหงียน วัน ดัวค หัวหน้าฝ่ายนโยบายสมาคมที่ปรึกษาและตัวแทนด้านภาษีนครโฮจิมินห์ กรรมการผู้จัดการบริษัท Trong Tin Accounting and Tax Consulting จำกัด วิเคราะห์ทางเลือก 2 ทางในการแก้ไขตารางภาษีที่กระทรวงการคลังเสนอ โดยสนับสนุนให้ย่อตารางภาษีเหลือ 5 ระดับ เนื่องจากจะทำให้ระบบภาษีเรียบง่ายและสะดวกยิ่งขึ้น

อย่างไรก็ตาม นายดูโอคโน้มเอียงไปทางตัวเลือกที่ 2 เนื่องจากตัวเลือกนี้มีการเคลื่อนไหวที่ช้ากว่าในระดับ 2 และ 3 และเกณฑ์ภาษีที่ 30% ตั้งแต่ 100 ล้านดองขึ้นไปจะเหมาะสมกับความเป็นจริงมากกว่า

ข้อเสนอให้ยกเลิกอัตราภาษี 35%

ที่น่าสังเกตคือ คุณดูอ็อคได้เสนอแนะให้พิจารณายกเลิกอัตราภาษี 35% “ความคิดเห็นส่วนตัวของผมคือควรยกเลิกอัตราภาษี 35% เสียที ปัจจุบันผู้เสียภาษีมักคิดว่าภาษีสูงเกินไป ทำให้พวกเขาสูญเสียความตั้งใจที่จะร่ำรวยและแรงจูงใจที่จะต่อสู้ดิ้นรน” คุณดูอ็อคกล่าว

ตามที่เขากล่าวไว้ การรักษาอัตราภาษีที่สูงเกินไปไม่เพียงแต่ไม่ส่งเสริมการพัฒนา แต่ยังสร้างผลกระทบเชิงลบ เช่น การฉ้อโกงและการหลีกเลี่ยงภาษีอีกด้วย

“หากเราลดอัตราภาษีลงเหลือเพียง 30% จะช่วยส่งเสริมให้ประชาชนร่ำรวยอย่างโปร่งใส ขณะเดียวกันก็ช่วยจำกัดพฤติกรรมเชิงลบ ยิ่งไปกว่านั้น ในบริบทของโลกาภิวัตน์ สิ่งนี้ยังจะสร้างสภาพแวดล้อมแรงงานที่มีการแข่งขันสูงขึ้น ช่วยดึงดูดและรักษาทรัพยากรมนุษย์ที่มีคุณภาพสูง และจำกัดการสูญเสียรายได้ในต่างประเทศ” ผู้เชี่ยวชาญกล่าวเน้นย้ำ

นอกจากนี้ นายดูอ็อคยังเสนอแผนปฏิรูปที่เข้มงวดยิ่งขึ้นสำหรับระดับ 1 และ 2 อีกด้วย

“ถ้าเป็นไปได้ เราจำเป็นต้องขยายระดับ 1 และ 2 ออกไป ยกตัวอย่างเช่น เราสามารถใช้อัตราภาษี 5% สำหรับรายได้ไม่เกิน 20 ล้านดอง จากนั้น จาก 20 ล้านดองเป็น 40 ล้านดอง เราจะถูกเก็บภาษีที่ 15% ซึ่งหมายความว่าเราจะข้ามระดับ 10% ไปก่อน จากนั้นจึงออกแบบระดับ 3, 4 และ 5 ใหม่โดยใช้หลัก วิทยาศาสตร์ มากที่สุด” คุณดูอ็อกเสนอ

ตามที่เขากล่าวไว้ การปรับโครงสร้างอัตราภาษีต่ำไม่เพียงแต่ช่วยลดภาระของคนส่วนใหญ่เท่านั้น แต่ยังสะท้อนถึงเจตนารมณ์ที่แท้จริงของภาษีเงินได้บุคคลธรรมดาอีกด้วย

“เป้าหมายของภาษีเงินได้บุคคลธรรมดาคือการเก็บจากผู้มีรายได้สูงเพื่อนำไปแจกจ่าย การลดภาระให้กับผู้มีรายได้น้อย แม้ว่าอาจทำให้รายได้ลดลง แต่จะถูกชดเชยด้วยความโปร่งใสและการปฏิบัติตามกฎระเบียบที่ดีขึ้นในระดับที่สูงขึ้น ซึ่งจะสนับสนุนทั้งแรงงานและทำให้นโยบายภาษีมีความเป็นธรรมและมีประสิทธิภาพมากขึ้น” นายดูออคกล่าว

ที่มา: https://vietnamnet.vn/danh-thue-thu-nhap-ca-nhan-len-den-35-voi-phan-vuot-100-trieu-dong-la-qua-cao-2426070.html

![[ภาพ] ประธานรัฐสภาเข้าร่วมสัมมนา “การสร้างและดำเนินงานศูนย์การเงินระหว่างประเทศและข้อเสนอแนะสำหรับเวียดนาม”](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/28/76393436936e457db31ec84433289f72)

การแสดงความคิดเห็น (0)