กระทรวงการคลัง กล่าวว่า รัฐบาลได้ยื่นร่างกฎหมายภาษีเงินได้บุคคลธรรมดา (ฉบับแก้ไข) ต่อรัฐสภาแล้ว โดยพิจารณาจากความเห็นของคณะกรรมการเศรษฐกิจและการเงินของรัฐสภา และความเห็นของสมาชิกรัฐสภาที่ได้หารือกันในที่ประชุมเมื่อช่วงบ่ายของวันที่ 5 พฤศจิกายน 2568 และในห้องประชุมเมื่อช่วงบ่ายของวันที่ 19 พฤศจิกายน 2568 หน่วยงานร่างกฎหมายได้ดำเนินการศึกษาและวางแผนอย่างละเอียดเพื่อรายงานต่อรัฐบาลเกี่ยวกับแผนการทำให้ร่างกฎหมายฉบับนี้เสร็จสมบูรณ์พร้อมเนื้อหาที่ค้างอยู่

เรื่องการปรับระดับการหักลดหย่อนครอบครัว

เมื่อวันที่ 17 ตุลาคม 2568 คณะกรรมการประจำ สภานิติบัญญัติแห่งชาติ ได้มีมติอนุมัติการปรับระดับการหักลดหย่อนภาษีเงินได้บุคคลธรรมดา (PIT) สำหรับครอบครัว ส่งผลให้ระดับการหักลดหย่อนสำหรับผู้เสียภาษีเองเพิ่มขึ้นเป็น 15.5 ล้านดองต่อเดือน และสำหรับผู้พึ่งพาตนเองเพิ่มขึ้นเป็น 6.2 ล้านดองต่อเดือน

ด้วยการหักลดหย่อนภาษีสำหรับครอบครัวใหม่นี้ บุคคลจะไม่ต้องเสียภาษีหากมีรายได้ 17 ล้านดองต่อเดือน (หากไม่มีผู้พึ่งพา) หรือ 24 ล้านดองต่อเดือน (หากมีผู้พึ่งพา 1 คน) หรือ 31 ล้านดองต่อเดือน (หากมีผู้พึ่งพา 2 คน)

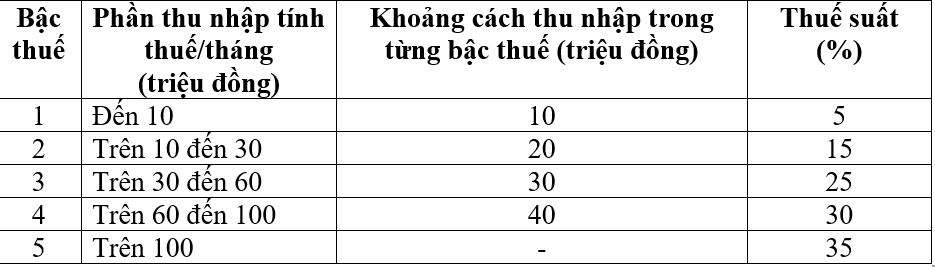

ตารางภาษีแบบก้าวหน้า

ตารางภาษีแบบก้าวหน้าใช้กับบุคคลผู้มีถิ่นพำนักที่มีรายได้จากเงินเดือนและค่าจ้างในทิศทางที่จะลดจำนวนอัตราภาษีจาก 7 เป็น 5 และเพิ่มช่องว่างระหว่างอัตราดังต่อไปนี้:

โดยอิงความเห็นของสมาชิกสภาผู้แทนราษฎร หน่วยงานจัดทำแผนจะรายงาน ให้รัฐบาล รับทราบและจัดทำตารางภาษีก้าวหน้าให้แล้วเสร็จ เพื่อจะได้ศึกษาและพิจารณาทางเลือกในการปรับอัตราภาษีจาก 15% และ 25% เป็น 10% และ 20% เพื่อให้อัตราภาษีตามตารางเท่ากัน

ด้วยตารางภาษีใหม่นี้ บุคคลทุกคนที่ชำระภาษีในปัจจุบันทุกระดับจะมีภาระภาษีลดลงเมื่อเทียบกับตารางภาษีปัจจุบัน

นอกจากนี้ ตารางภาษีใหม่ยังช่วยแก้ไขการเพิ่มขึ้นกะทันหันในบางระดับ (ระดับ 2 ระดับ 3) ตามที่เสนอไว้ในร่างกฎหมายฉบับก่อนหน้าได้ ทำให้ตารางภาษีมีความสมเหตุสมผลมากขึ้น

เกี่ยวกับรายได้ที่ได้รับการยกเว้นภาษีและลดหย่อนภาษี

ร่างกฎหมายดังกล่าวเป็นการเพิ่มเติมบทบัญญัติเกี่ยวกับการยกเว้นภาษีและลดหย่อนภาษีเงินได้บุคคลธรรมดาเพื่อสร้างความเป็นสถาบันให้กับนโยบายและแนวปฏิบัติของพรรคและกฎหมายของรัฐในมติที่ 57, 71, 72 และ 68 ของโปลิตบูโรและกฎหมายที่ออกมาใหม่หลายฉบับ

พร้อมกันนี้ ให้แก้ไขและเพิ่มเติมระเบียบเกี่ยวกับรายได้ที่ได้รับการยกเว้นภาษีบางประเภท เช่น รายได้ที่จ่ายจากกองทุนประกันสังคมเสริม กองทุนบำเหน็จบำนาญสมัครใจ ค่าจ้างสำหรับการทำงานกลางคืน ค่าล่วงเวลา ค่าจ้างสำหรับวันหยุด ค่าชดเชยการเลิกจ้าง เงินช่วยเหลือการว่างงานที่จ่ายโดยวิสาหกิจ ดอกเบี้ยพันธบัตรรัฐบาลท้องถิ่น เป็นต้น

นอกจากนี้ ร่างกฎหมายยังได้เพิ่มบทบัญญัติให้ผู้เสียภาษีสามารถหักค่าใช้จ่ายบางประเภทได้ในแต่ละปีในระดับที่เหมาะสม เช่น ค่ารักษาพยาบาลและค่าการศึกษา ก่อนที่จะคำนวณภาษี และมอบหมายให้รัฐบาลกำหนดระเบียบปฏิบัติอย่างละเอียดเพื่อให้มีความยืดหยุ่นและเหมาะสมกับสถานการณ์ทางเศรษฐกิจและสังคม

ในเรื่องภาษีสำหรับบุคคลธุรกิจ

ตามกฎหมายภาษีเงินได้บุคคลธรรมดาฉบับปัจจุบัน รายได้ที่ไม่ต้องเสียภาษีเงินได้บุคคลธรรมดาอยู่ที่ 100 ล้านดองต่อปีหรือน้อยกว่า ซึ่งระดับนี้ถูกนำมาใช้ควบคู่ไปกับภาษีมูลค่าเพิ่ม (VAT) ของธุรกิจครัวเรือนและบุคคลธรรมดา ซึ่งอยู่ที่ 100 ล้านดองต่อปีหรือน้อยกว่าเช่นกัน และไม่ต้องเสียภาษีมูลค่าเพิ่ม

เมื่อวันที่ 26 พฤศจิกายน 2567 รัฐสภาได้ผ่านกฎหมายภาษีมูลค่าเพิ่มฉบับที่ 48/2567/QH15 โดยปรับระดับภาษีนี้ขึ้นจาก 100 ล้านดองต่อปี เป็น 200 ล้านดองต่อปี และมีผลบังคับใช้ตั้งแต่วันที่ 1 มกราคม 2569 เพื่อให้เกิดความสอดคล้องและสม่ำเสมอในระบบกฎหมาย รัฐบาลจึงได้ยื่นเรื่องต่อรัฐสภาเพื่อเพิ่มรายได้ปลอดภาษีประจำปีของบุคคลธรรมดาทางธุรกิจเป็น 200 ล้านดองต่อปี

จากการรับฟังความคิดเห็นของผู้ตรวจสอบและผู้แทน กระทรวงการคลังกล่าวว่าจะศึกษาต่อไปและปรับระดับนี้ให้เหมาะสม โดยให้มีความเป็นธรรมกับบุคคลที่มีรายได้จากเงินเดือนและค่าจ้าง และคาดว่าจะแก้ไขกฎหมายภาษีมูลค่าเพิ่มเพื่อเพิ่มระดับรายได้ที่ไม่ต้องเสียภาษีมูลค่าเพิ่มให้มีความสอดคล้องกัน

ขณะนี้ กระทรวงการคลังมีแผนที่จะรายงานแผนการปรับปรุงรายได้ที่ไม่ต้องเสียภาษีของธุรกิจแต่ละรายให้รัฐบาลทราบเพื่อให้สอดคล้องกับสถานการณ์จริง โดยแสดงให้เห็นถึงการแบ่งปันของรัฐกับครัวเรือนและธุรกิจแต่ละรายที่มีรายได้ 3 พันล้านบาทหรือต่ำกว่า เพื่อไปสู่เป้าหมายด้านหลักประกันสังคม

นอกจากนี้ กระทรวงการคลังจะศึกษาแนวทางการคำนวณภาษีสำหรับครัวเรือนและบุคคลที่มีรายได้ 3 พันล้านบาทหรือต่ำกว่าต่อไป

เพื่อให้สอดคล้องและสะท้อนถึงลักษณะที่แท้จริงของภาษีเงินได้ กระทรวงการคลังมีแผนที่จะรายงานต่อรัฐบาลเกี่ยวกับแผนการจัดเก็บภาษีจากรายได้ (รายได้ - รายจ่าย) สำหรับบุคคลทุกคนที่มีรายได้สูงกว่าเกณฑ์ที่ไม่ต้องเสียภาษี ดังนั้น คาดว่าจะเพิ่มข้อกำหนดดังนี้: บุคคลธรรมดาที่ประกอบธุรกิจที่มีรายได้ต่อปีสูงกว่าเกณฑ์ที่ไม่ต้องเสียภาษี ไม่เกิน 3 พันล้านดอง จะต้องเสียภาษีในอัตราภาษีที่สอดคล้องกับภาษีเงินได้นิติบุคคลที่ใช้บังคับกับวิสาหกิจที่มีรายได้ต่ำกว่า 3 พันล้านดอง

ในกรณีที่ธุรกิจรายบุคคลมีรายได้น้อยกว่า 3 พันล้านดอง และไม่สามารถกำหนดต้นทุนได้ ธุรกิจดังกล่าวจะยังคงต้องจ่ายภาษีตามอัตราปัจจุบันของรายได้ (อัตราภาษี 0.5%, 1%, 2% ขึ้นอยู่กับอุตสาหกรรม) และครัวเรือนและบุคคลเหล่านี้จะถูกหักออกตามเกณฑ์ที่ไม่ต้องเสียภาษี ก่อนคำนวณภาษี ไม่ใช่การคำนวณภาษีจากรายได้แรกตามระเบียบปัจจุบัน

ที่มา: https://hanoimoi.vn/du-an-luat-thue-thu-nhap-ca-nhan-sua-doi-duoc-hoan-thien-voi-nhieu-noi-dung-dang-chu-y-724576.html

การแสดงความคิดเห็น (0)