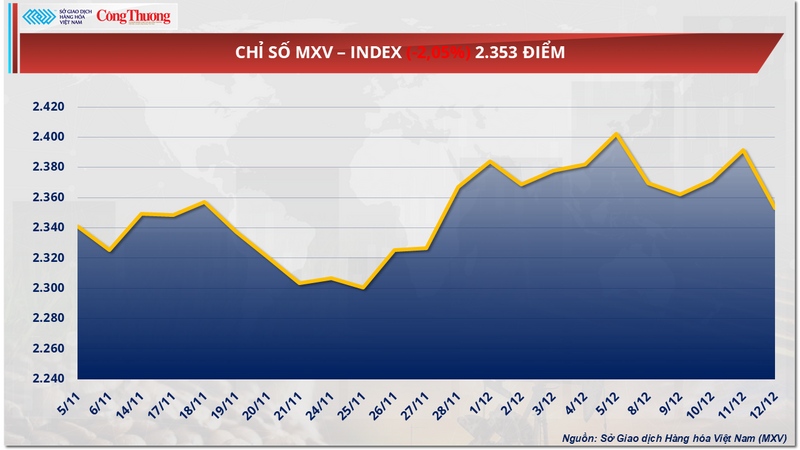

พลวัตของอุปสงค์และอุปทานยังคงขับเคลื่อนตลาดสินค้าโภคภัณฑ์ ทั่วโลก ในสัปดาห์ที่ผ่านมา (8-14 ธันวาคม 2025) โดยมีการเคลื่อนไหวที่แตกต่างกันในกลุ่มผลิตภัณฑ์ต่างๆ เห็นได้ชัดจากราคาน้ำมันดิบที่ลดลงอย่างรวดเร็วเนื่องจากแรงกดดันจากอุปทานล้นตลาด ในขณะที่ตลาดน้ำตาลฟื้นตัวขึ้นเนื่องจากความกังวลเกี่ยวกับต้นทุนการผลิตและอุปทานในระยะกลาง แรงขายมีอิทธิพลเหนือกว่า ส่งผลให้ดัชนี MXV ลดลงมากกว่า 2% สู่ระดับ 2,353 จุด

MXV-ดัชนี

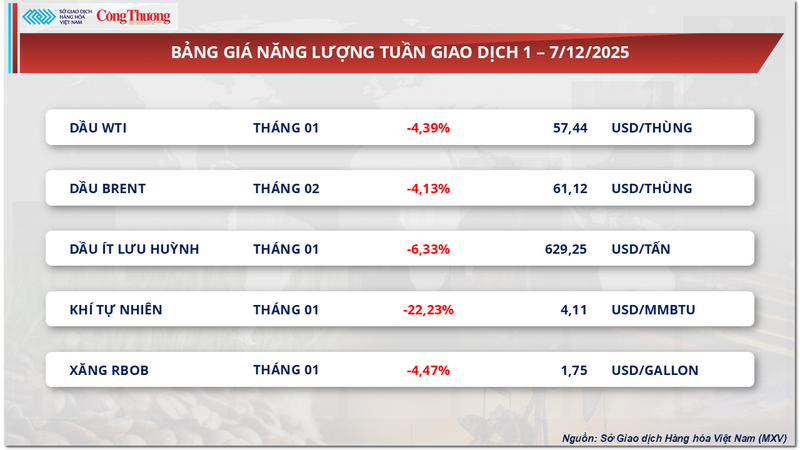

ภาวะอุปทานล้นตลาดส่งผลกระทบอย่างหนัก ทำให้ราคาน้ำมันลดลงอย่างรวดเร็ว

จากข้อมูลของตลาดซื้อขายสินค้าโภคภัณฑ์เวียดนาม (MXV) ตลาดพลังงานร่วงลงอย่างหนักเมื่อสัปดาห์ที่แล้ว โดยสินค้าโภคภัณฑ์ทั้ง 5 ชนิดในกลุ่มปรับตัวลดลงพร้อมกัน โดยเฉพาะน้ำมันดิบ WTI ลดลงเกือบ 4.4% เมื่อเทียบกับสัปดาห์ก่อนหน้า เหลือ 57.4 ดอลลาร์ต่อบาร์เรล ขณะที่น้ำมันดิบเบรนท์ก็ลดลงเหลือ 61.1 ดอลลาร์ต่อบาร์เรล ลดลงกว่า 4.1%

รายการราคาพลังงาน

จากข้อมูลของตลาดซื้อขายสินค้าโภคภัณฑ์เวียดนาม (MXV) สาเหตุหลักที่ทำให้ราคาน้ำมันอ่อนตัวลงเมื่อสัปดาห์ที่แล้ว มาจากความกังวลที่เพิ่มขึ้นเกี่ยวกับอุปทานล้นตลาดโลก รายงานล่าสุดจากองค์การพลังงานระหว่างประเทศ (IEA) องค์การประเทศผู้ส่งออกน้ำมัน (OPEC) และสำนักงานข้อมูลพลังงานแห่งสหรัฐอเมริกา (EIA) ต่างแสดงให้เห็นถึงความไม่สมดุลระหว่างอุปทานและอุปสงค์ที่ชัดเจนมากขึ้นเรื่อยๆ

ในรายงานเดือนธันวาคม องค์การพลังงานระหว่างประเทศ (IEA) ได้ปรับลดคาดการณ์ปริมาณน้ำมันส่วนเกินในปี 2026 ลงเล็กน้อย เหลือ 3.84 ล้านบาร์เรลต่อวัน แต่ระดับนี้ยังคงเทียบเท่ากับเกือบ 4% ของความต้องการทั่วโลก ซึ่งถือว่าสูงมากเมื่อเทียบกับช่วงก่อนหน้า IEA เน้นย้ำว่าอุปทานจากนอกกลุ่ม OPEC+ โดยเฉพาะจากสหรัฐอเมริกาและทวีปอเมริกา ยังคงเติบโตเร็วกว่าการเติบโตของความต้องการ

ตรงกันข้ามกับความเห็นของ IEA องค์การประเทศผู้ส่งออกน้ำมัน (OPEC) เชื่อว่าตลาดมีแนวโน้มที่จะเข้าสู่ภาวะสมดุลในปี 2026 หากกลุ่ม OPEC+ รักษาการควบคุมการผลิตอย่างเข้มงวด อย่างไรก็ตาม ข้อโต้แย้งนี้ไม่ได้โน้มน้าวใจนักลงทุน เนื่องจากกลุ่ม OPEC+ ได้เพิ่มโควตาการผลิตไปแล้วกว่า 2.7 ล้านบาร์เรลต่อวันในปี 2025 และได้ระงับการเพิ่มการผลิตชั่วคราวในไตรมาสแรกของปี 2026 เท่านั้น การพัฒนาเช่นนี้ทำให้เกิดความกังวลว่ากลุ่ม OPEC+ กำลังให้ความสำคัญกับการปกป้องส่วนแบ่งการตลาดมากกว่าการพยุงราคา

ในขณะเดียวกัน EIA ยังคงเพิ่มแรงกดดันอย่างต่อเนื่องโดยปรับเพิ่มคาดการณ์การผลิตน้ำมันดิบของสหรัฐฯ ในปี 2025 เป็นระดับสูงสุดเป็นประวัติการณ์ที่ 13.61 ล้านบาร์เรลต่อวัน พร้อมทั้งประเมินว่าความต้องการใช้น้ำมันใน เศรษฐกิจ สหรัฐฯ จะยังคงทรงตัวในปี 2026 แนวโน้ม "อุปทานเพิ่มขึ้น - ความต้องการลดลง" ในประเทศผู้บริโภคน้ำมันรายใหญ่ที่สุดของโลกได้บั่นทอนความคาดหวังเกี่ยวกับการฟื้นตัวของราคาในระยะกลางอย่างมาก นอกจากนี้ ข้อมูลสินค้าคงคลังล่าสุดแสดงให้เห็นว่าสินค้าคงคลังน้ำมันดิบของสหรัฐฯ ลดลงน้อยกว่าที่คาดการณ์ไว้ ในขณะที่สินค้าคงคลังน้ำมันเบนซินและน้ำมันกลั่นเพิ่มขึ้นอย่างมาก ซึ่งสะท้อนให้เห็นว่าความต้องการบริโภคน้ำมันเชื้อเพลิงที่แท้จริงยังคงอ่อนแอ

ในเอเชีย แนวโน้มราคาที่ลดลงนั้นชัดเจนยิ่งขึ้น เนื่องจากผู้ซื้อเรียกร้องส่วนลดที่มากขึ้นเมื่อเทียบกับราคาน้ำมันเบรนท์ การแข่งขันที่รุนแรงจากแหล่งน้ำมันต่างๆ เช่น รัสเซีย อิหร่าน เวเนซุเอลา และตะวันออกกลาง บีบให้ซาอุดีอาระเบียลดราคาขายอย่างเป็นทางการให้กับตลาดเอเชียลงสู่ระดับต่ำสุดในรอบหลายปี ในขณะเดียวกัน ความต้องการพลังงานของจีนยังคงน่าผิดหวัง โดยการศึกษาของ CNPC แสดงให้เห็นว่าการบริโภคน้ำมันของจีนกำลังค่อยๆ เข้าสู่ช่วงทรงตัวระหว่างปี 2025 ถึง 2030

ในบริบทนี้ ปัจจัย ทางภูมิรัฐศาสตร์ เช่น ความตึงเครียดในเวเนซุเอลาหรือภูมิภาคทะเลดำ ส่งผลกระทบในระยะสั้นเท่านั้น การไหลเวียนของน้ำมันจริง ๆ ได้รับผลกระทบน้อยมาก ในขณะที่แรงกดดันด้านการแข่งขันทำให้ประเทศผู้ส่งออกต้องปรับราคาขายลง เนื่องจากภาวะอุปทานล้นตลาดยังคงมีอยู่ MXV เชื่อว่าราคาน้ำมันโลกในสัปดาห์หน้ามีแนวโน้มที่จะยังคงเผชิญกับแรงกดดันขาลงหรือผันผวนในระดับต่ำ เนื่องจากปัญหาอุปทานล้นตลาดยังคงเป็นปัจจัยหลักที่มีอิทธิพลต่อความเชื่อมั่นของตลาด

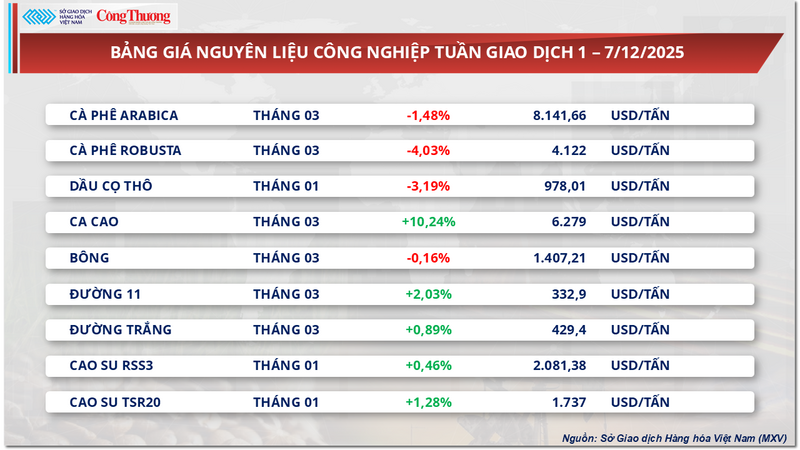

ราคาน้ำตาลพุ่งสูงขึ้นท่ามกลางแรงกดดันด้านต้นทุนและสถานะขายชอร์ตจำนวนมาก

ในทางกลับกัน ตลาดวัตถุดิบอุตสาหกรรมเมื่อสัปดาห์ที่แล้วกลับมีแรงซื้ออย่างมหาศาล เนื่องจากราคาสินค้าโภคภัณฑ์หลายชนิดปรับตัวสูงขึ้นอย่างรวดเร็ว โดยเฉพาะอย่างยิ่ง ตลาดน้ำตาลโลกได้รับความสนใจเป็นอย่างมาก เนื่องจากราคาน้ำตาลทรายขาวและน้ำตาลทรายขาวบริสุทธิ์ต่างฟื้นตัวขึ้นอย่างเห็นได้ชัด

เมื่อปิดตลาดในวันศุกร์ (12 ธันวาคม) ราคาน้ำตาลดิบพุ่งขึ้น 2.03% แตะระดับ 332.9 ดอลลาร์ต่อตัน ขณะที่ราคาน้ำตาลทรายขาวก็เพิ่มขึ้นเกือบ 1% ซื้อขายอยู่ที่ประมาณ 429 ดอลลาร์ต่อตัน

รายการราคาวัตถุดิบอุตสาหกรรม

ในอินเดีย ประเทศผู้ผลิตน้ำตาลรายใหญ่เป็นอันดับสองของโลก ฤดูกาลบดอ้อยได้กลับเข้าสู่ภาวะปกติอีกครั้งหลังจากหยุดชะงักไปเนื่องจากการประท้วงของเกษตรกร แม้ว่าการบดอ้อยจะเร่งดำเนินการโดยคาดว่าจะได้ถึง 35 ล้านตัน แต่ภาคอุตสาหกรรมน้ำตาลของประเทศกำลังเผชิญกับความขัดแย้งทางการเงินอย่างร้ายแรง นั่นคือ ต้นทุนการผลิตที่แท้จริงสูงกว่าราคาขายมาก เกษตรกรเรียกร้องราคาอ้อยขั้นต่ำที่เทียบเท่ากับประมาณ 375 ดอลลาร์สหรัฐต่อตัน (เทียบเท่ากับน้ำตาล) ซึ่งสูงกว่าราคาในตลาดโลกประมาณ 44 ดอลลาร์สหรัฐต่อตัน

ในขณะเดียวกัน ต้นทุนการผลิตของโรงงานได้เพิ่มสูงขึ้นเป็นประมาณ 430 ดอลลาร์สหรัฐต่อตัน แต่ราคาน้ำตาลในประเทศอยู่ที่ประมาณ 397 ดอลลาร์สหรัฐต่อตันเท่านั้น ความแตกต่างในเชิงลบนี้ ประกอบกับโรงงานหลายแห่งต้องจ่ายราคาวัตถุดิบที่สูงกว่าราคาขั้นต่ำที่กำหนดไว้ กำลังสร้างแรงกดดันให้รัฐบาลอินเดียพิจารณาปรับราคาขายขั้นต่ำ (MSP) หากไม่มีการแทรกแซงอย่างทันท่วงที คาดการณ์ว่าความเสี่ยงจากการค้างชำระค่าอ้อยอาจปะทุขึ้นเร็วที่สุดในเดือนกุมภาพันธ์ ซึ่งจะคุกคามเสถียรภาพของห่วงโซ่อุปทานน้ำตาลโลก

อย่างไรก็ตาม การเคลื่อนไหวของราคาน้ำตาลในปัจจุบันได้รับอิทธิพลอย่างมากจากตลาดนิวยอร์ก เนื่องจากกองทุนลงทุนถือสถานะขายชอร์ตในระดับสูง จากข้อมูลของคณะกรรมการกำกับการซื้อขายสินค้าโภคภัณฑ์ล่วงหน้าของสหรัฐฯ (CFTC) พบว่า สถานะขายชอร์ตมีจำนวนเกิน 207,000 ล็อต คิดเป็นประมาณ 22% ของสัญญาเปิดทั้งหมด ในอดีต ช่วงเวลาดังกล่าว มักจะมาพร้อมกับการปรับตัวขึ้นทางเทคนิค เมื่อกองทุนซื้อคืนเพื่อปิดสถานะของตน นักวิเคราะห์ตั้งข้อสังเกตว่า หากราคาน้ำตาลยังคงอยู่ในช่วงต่ำที่ 320-342 ดอลลาร์ต่อตันเป็นเวลานาน อุปทานในระยะกลางอาจได้รับผลกระทบเนื่องจากเกษตรกรผู้ปลูกอ้อยจำกัดการลงทุน

นอกจากนี้ ปัจจัยสำคัญอีกประการหนึ่งที่สนับสนุนตลาดคือการแข่งขันจากเอทานอล ปัจจุบัน ราคาเอทานอลสูงกว่าน้ำตาลที่ซื้อขายในตลาดหลักทรัพย์นิวยอร์กถึง 33-55 ดอลลาร์สหรัฐต่อตัน ซึ่งบ่งชี้ว่าน้ำตาลมีราคาต่ำกว่ามูลค่าทางเศรษฐกิจที่แท้จริง ด้วยปริมาณเอทานอลคงเหลือที่ต่ำเป็นประวัติการณ์ในช่วงเปลี่ยนผ่าน โรงงานผลิตน้ำตาลในบราซิลจึงมีแนวโน้มที่จะให้ความสำคัญกับการผลิตอ้อยเพื่อใช้เป็นเชื้อเพลิงชีวภาพในช่วงเริ่มต้นฤดูกาลหน้าเพื่อเพิ่มผลกำไรสูงสุด การเปลี่ยนแปลงโครงสร้างการผลิตนี้จะลดปริมาณน้ำตาลสำหรับการส่งออก ซึ่งจะสร้างระดับราคาที่ค่อนข้างคงที่และจำกัดโอกาสที่ราคาจะลดลงอีกในอนาคตอันใกล้

ในตลาดภายในประเทศ การนำเข้าน้ำตาลแตะระดับกว่า 41,000 ตันเมื่อสัปดาห์ที่แล้ว โดยได้รับแรงหนุนจากการเพิ่มขึ้นของปริมาณน้ำตาลจากประเทศไทย ขณะที่การนำเข้าน้ำตาลนอกระบบมีน้อยเนื่องจากการควบคุมชายแดนที่เข้มงวด ส่งผลให้ราคาขายปลีกสูงอยู่ที่ประมาณ 16,600 – 16,800 ดง/กิโลกรัม อุปทานภายในประเทศอยู่ในช่วงเปลี่ยนผ่านระหว่างฤดูกาล มีสินค้าคงคลังเก่าเหลือน้อยและคุณภาพลดลง ประกอบกับปริมาณน้ำตาลผลผลิตใหม่มีจำกัด ทำให้ตลาดซบเซา ราคาขายน้ำตาลจากโรงงานยังคงทรงตัวอยู่ที่ประมาณ 17,500 - 17,550 ดง/กิโลกรัม แต่ความต้องการอ่อนแอ เนื่องจากผู้ค้ามักรอน้ำตาลผลผลิตใหม่ที่มีคุณภาพดีกว่าก่อนที่จะเพิ่มการซื้อ

รายการราคาสินค้าประเภทอื่นๆ

รายการราคาสินค้าเกษตร

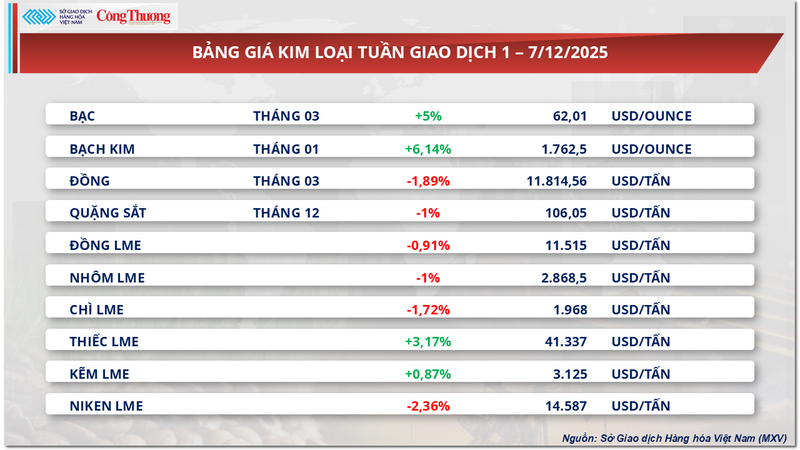

รายการราคาโลหะ

ที่มา: https://congthuong.vn/gia-dau-the-gioi-suy-yeu-trong-tuan-qua-do-lo-ngai-du-cung-434804.html

การแสดงความคิดเห็น (0)