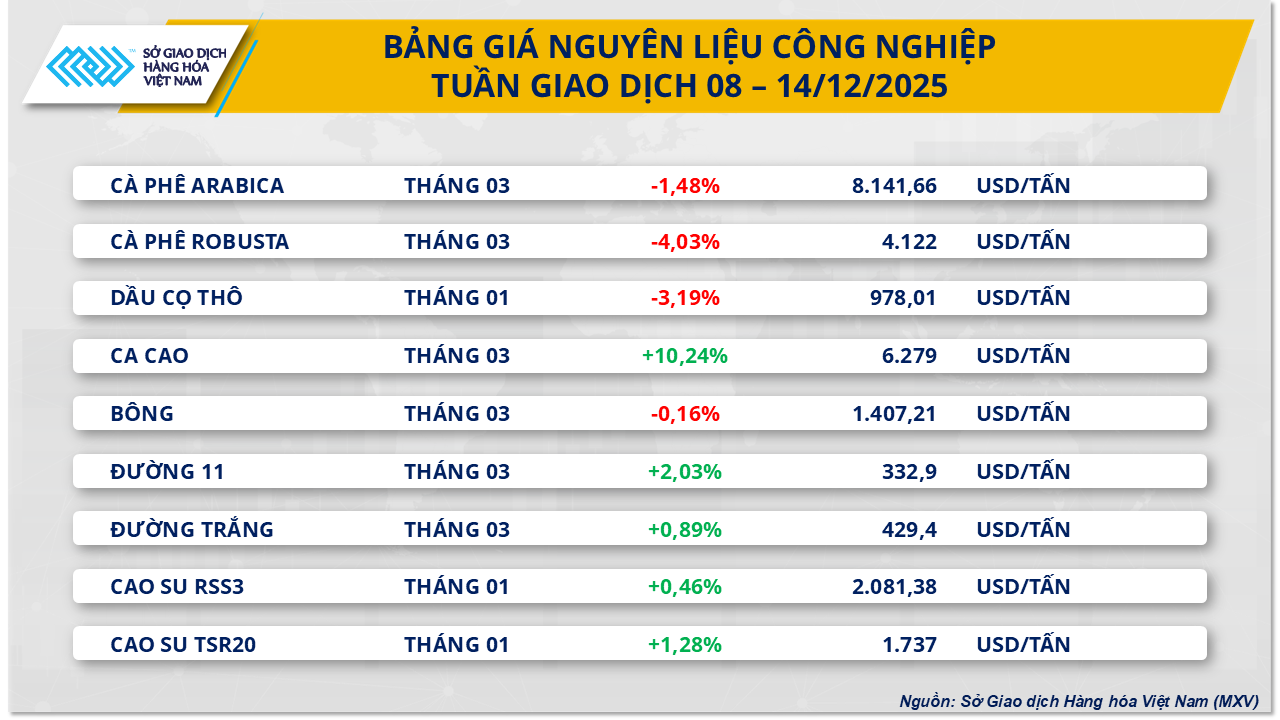

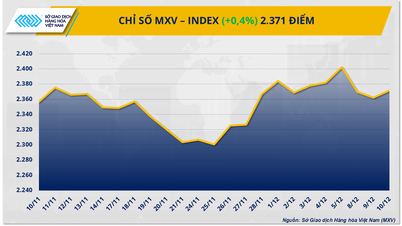

ตามรายงานของตลาดซื้อขายสินค้าโภคภัณฑ์เวียดนาม (MXV) ตลาดสินค้าโภคภัณฑ์ โลก เมื่อสัปดาห์ที่แล้ว (8-14 ธันวาคม 2568) มีความเคลื่อนไหวที่หลากหลาย โดยอุปสงค์และอุปทานยังคงเป็นปัจจัยขับเคลื่อนหลัก ราคาน้ำมันดิบปรับตัวลดลงอย่างมากเนื่องจากอุปทานล้นตลาด ในขณะที่ราคาน้ำตาลฟื้นตัวขึ้นอย่างมีนัยสำคัญ

ราคาน้ำมันร่วงลงอย่างหนักท่ามกลางแรงกดดันจากอุปทานล้นตลาด

ตลาดพลังงานอยู่ในภาวะขาลง เนื่องจากราคาน้ำมันดิบ WTI ลดลงเกือบ 4.4% เมื่อเทียบกับสัปดาห์ที่แล้ว เหลือ 57.4 ดอลลาร์ต่อบาร์เรล ในทำนองเดียวกัน ราคาน้ำมันดิบเบรนท์ก็ลดลงมากกว่า 4.1% เหลือ 61.1 ดอลลาร์ต่อบาร์เรล สาเหตุหลักที่ระบุคือความกังวลที่เพิ่มขึ้นเกี่ยวกับอุปทานล้นตลาดโลก

รายงานสำคัญทุกฉบับชี้ให้เห็นถึงความไม่สมดุลนี้

รายงานเดือนธันวาคมจากองค์กรด้านพลังงานชั้นนำหลายแห่งได้ยืนยันการประเมินนี้:

- สำนักงานพลังงานระหว่างประเทศ (IEA) คาดการณ์ว่าจะมีน้ำมันส่วนเกิน 3.84 ล้านบาร์เรลต่อวันในปี 2026 ซึ่งคิดเป็นเกือบ 4% ของความต้องการทั่วโลก IEA เน้นย้ำว่าอุปทานจากนอกกลุ่ม OPEC+ โดยเฉพาะจากสหรัฐอเมริกา กำลังเติบโตเร็วกว่าความต้องการ

- องค์การประเทศผู้ส่งออกน้ำมัน (OPEC) ให้เหตุผลว่าตลาดอาจเข้าสู่ภาวะสมดุลได้ภายในปี 2026 หากกลุ่ม OPEC+ ยังคงควบคุมการผลิตอย่างต่อเนื่อง อย่างไรก็ตาม ข้อโต้แย้งนี้ยังไม่น่าเชื่อถือเพียงพอสำหรับนักลงทุน เนื่องจากกลุ่ม OPEC ได้เพิ่มโควตาการผลิตไปแล้ว และจะระงับการผลิตชั่วคราวในไตรมาสแรกของปี 2026 เท่านั้น

- สำนักงานข้อมูลพลังงานแห่งสหรัฐอเมริกา (EIA) ได้ปรับเพิ่มคาดการณ์การผลิตน้ำมันดิบของสหรัฐฯ ในปี 2025 เป็นระดับสูงสุดเป็นประวัติการณ์ที่ 13.61 ล้านบาร์เรลต่อวัน และคาดการณ์ว่าความต้องการจะยังคงทรงตัวในปี 2026

นอกจากนี้ ข้อมูลล่าสุดแสดงให้เห็นว่าปริมาณสำรองน้ำมันดิบของสหรัฐฯ ลดลงน้อยกว่าที่คาดการณ์ไว้ ในขณะที่ปริมาณสำรองน้ำมันเบนซินและน้ำมันกลั่นเพิ่มขึ้นอย่างมาก ซึ่งสะท้อนให้เห็นว่าความต้องการบริโภคเชื้อเพลิงที่แท้จริงยังคงอ่อนแอ

ในเอเชีย แรงกดดันด้านราคาที่ลดลงกำลังเด่นชัดมากขึ้น เนื่องจากอุปทานจากรัสเซีย อิหร่าน เวเนซุเอลา และตะวันออกกลางแข่งขันกันอย่างดุเดือด ทำให้ซาอุดีอาระเบียต้องลดราคาขายอย่างเป็นทางการ ในขณะเดียวกัน ความต้องการจากจีนก็เริ่มมีสัญญาณชะลอตัวลง จากข้อมูลของ MXV ด้วยสถานการณ์อุปทานล้นตลาดในปัจจุบัน ราคาน้ำมันมีแนวโน้มที่จะเผชิญกับแรงกดดันด้านราคาลดลงต่อไปในสัปดาห์หน้า

ตลาดน้ำตาลฟื้นตัวท่ามกลางความกังวลเรื่องอุปทาน

ตรงกันข้ามกับภาคพลังงาน ภาควัตถุดิบอุตสาหกรรมกลับมีแรงซื้ออย่างมหาศาล โดยเฉพาะในตลาดน้ำตาล เมื่อปิดตลาดในวันศุกร์ (12 ธันวาคม) ราคาน้ำตาลดิบปรับตัวสูงขึ้น 2.03% สู่ระดับ 332.9 ดอลลาร์ต่อตัน ขณะที่ราคาน้ำตาลทรายขาวก็เพิ่มขึ้นเกือบ 1% ซื้อขายอยู่ที่ประมาณ 429 ดอลลาร์ต่อตัน

ความขัดแย้งด้านต้นทุนในอินเดีย

ในอินเดีย ซึ่งเป็นประเทศผู้ผลิตน้ำตาลรายใหญ่เป็นอันดับสองของโลก อุตสาหกรรมน้ำตาลกำลังเผชิญกับปัญหาทางการเงินอย่างหนัก เนื่องจากต้นทุนการผลิตสูงกว่าราคาขายมาก ต้นทุนการผลิตในโรงงานอยู่ที่ประมาณ 430 ดอลลาร์สหรัฐต่อตัน ในขณะที่ราคาน้ำตาลในประเทศอยู่ที่ประมาณ 397 ดอลลาร์สหรัฐต่อตันเท่านั้น สถานการณ์นี้อาจบีบให้ รัฐบาล ต้องเข้ามาแทรกแซงเพื่อรักษาเสถียรภาพของห่วงโซ่อุปทาน

ปัจจัยทางเทคนิคและการแข่งขันจากเอทานอล

ตลาดได้รับผลกระทบอย่างหนักจากสถานะขายชอร์ตที่สูงเป็นประวัติการณ์ของกองทุนลงทุน ซึ่งอาจนำไปสู่การดีดตัวขึ้นทางเทคนิค นอกจากนี้ ราคาเอทานอลในปัจจุบันสูงกว่าราคาน้ำตาล 33 ถึง 55 ดอลลาร์ต่อตัน ซึ่งกระตุ้นให้โรงงานน้ำตาลในบราซิลให้ความสำคัญกับการผลิตเอทานอลมากขึ้น ส่งผลให้ปริมาณน้ำตาลสำหรับการส่งออกลดลง และสร้างระดับราคาที่มั่นคงในอนาคตอันใกล้

ที่มา: https://baolamdong.vn/gia-dau-wti-giam-gan-44-do-lo-ngai-du-cung-toan-cau-410455.html

![[ภาพ] เครื่องบินสองลำลงจอดและขึ้นบินได้อย่างราบรื่นที่สนามบินลองแทง](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F15%2F1765808718882_ndo_br_img-8897-resize-5807-jpg.webp&w=3840&q=75)

การแสดงความคิดเห็น (0)