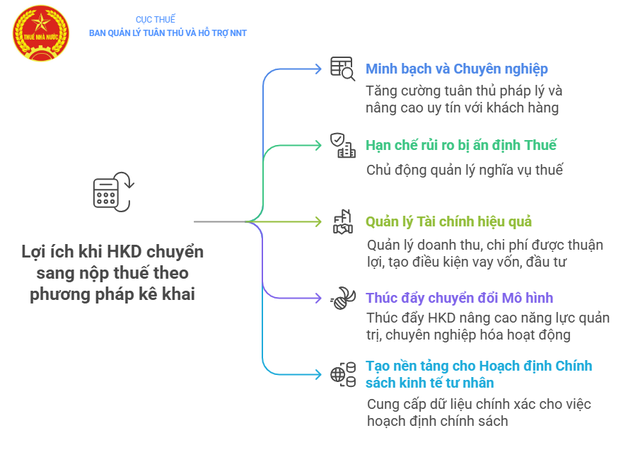

5 ประโยชน์ เมื่อครัวเรือนธุรกิจชำระภาษีด้วยวิธีการยื่นแบบแสดงรายการ

การเปลี่ยนแปลงจากวิธีการตามสัญญาไปเป็นวิธีการประกาศเป็นขั้นตอนที่หลีกเลี่ยงไม่ได้สำหรับธุรกิจครัวเรือนที่จะพัฒนาอย่างยั่งยืนมากขึ้น เข้าถึงสินเชื่อ ห่วงโซ่อุปทาน และโอกาสทางธุรกิจที่เป็นทางการ

ประการแรก เพิ่มความโปร่งใสและความเป็นมืออาชีพ การเปลี่ยนมาใช้วิธีการชำระภาษีแบบแสดงรายการภาษี (Declaration) ช่วยให้ผู้ประกอบการธุรกิจดำเนินธุรกิจได้อย่างโปร่งใสและเป็นมืออาชีพมากขึ้น ผู้ประกอบการธุรกิจจะยื่นแบบแสดงรายการภาษีรายเดือนหรือรายไตรมาสตามสมุดบัญชี ใบแจ้งหนี้ และเอกสารที่ชัดเจน ซึ่งช่วยให้บันทึกรายรับและรายจ่ายได้อย่างถูกต้องแม่นยำ สอดคล้องกับกฎหมายบัญชีและภาษีอากร

ในเวลาเดียวกันการใช้ใบแจ้งหนี้ทางอิเล็กทรอนิกส์เมื่อเปลี่ยนมาใช้รูปแบบการแสดงรายการยังนำมาซึ่งประโยชน์มากมาย เช่น ช่วยเพิ่มความน่าเชื่อถือกับลูกค้าในสภาพแวดล้อมทางธุรกิจยุคใหม่ ช่วยจำกัดความเสี่ยงที่เกี่ยวข้องกับกฎหมาย ตลอดจนการจัดการภาษี

ประการที่สอง ลดความเสี่ยงจากการถูกเก็บภาษี ครัวเรือนธุรกิจสามารถยื่นแบบแสดงรายการภาษีด้วยตนเองได้ หากสามารถยื่นแบบแสดงรายการภาษีด้วยตนเองและกำหนดจำนวนภาษีที่ต้องชำระได้เอง โดยไม่กระทบกับรายได้ของปีก่อนหน้าและจำนวนเงินภาษีที่กำหนดไว้โดยกรมสรรพากร หากในระหว่างปี ครัวเรือนธุรกิจประสบปัญหาจากภาวะตลาด ก็สามารถยื่นแบบแสดงรายการภาษีตามสถานการณ์จริงได้โดยไม่ต้องเสียภาษีเช่นเดิม

ประการที่สาม ระบบบัญชีเต็มรูปแบบช่วยให้ธุรกิจสามารถแสดงรายได้ ค่าใช้จ่าย และกำไรให้ธนาคารหรือพันธมิตรเห็นได้อย่างชัดเจน ส่งผลให้กระบวนการกู้ยืมเงินทุนหรือระดมทุนเพิ่มเติมสะดวกยิ่งขึ้น ขณะเดียวกัน การปฏิบัติตามข้อกำหนดทางบัญชียังสร้างเงื่อนไขที่เอื้ออำนวยต่อการขยายสาขาหรือการหาพันธมิตรทางธุรกิจใหม่ๆ อีกด้วย

ประการที่สี่ ช่วยส่งเสริมให้ครัวเรือนธุรกิจปรับเปลี่ยนรูปแบบการดำเนินงาน การเปลี่ยนมาใช้วิธีการรายงานรายได้ การใช้ใบแจ้งหนี้ การบริหารจัดการกระแสเงินสดผ่านบัญชี... ยังเป็นการสร้างแรงกดดันเชิงบวกให้ครัวเรือนธุรกิจยกระดับศักยภาพการบริหารจัดการ สร้างความเป็นมืออาชีพในการดำเนินงาน และมุ่งสู่การเปลี่ยนผ่านสู่การเป็นองค์กรธุรกิจอย่างเป็นทางการ ซึ่งจะทำให้สามารถเข้าถึงเงินทุน มีส่วนร่วมในห่วงโซ่อุปทานขนาดใหญ่ และพัฒนาธุรกิจอย่างยั่งยืนยิ่งขึ้น

ประการที่ห้า สร้างรากฐานสำหรับการกำหนดนโยบาย เศรษฐกิจ ภาคเอกชนโดยอาศัยข้อมูลที่แท้จริง เมื่อเปลี่ยนมาใช้กลไกการคำนวณภาษีโดยอาศัยการรายงานรายได้จริงและใบแจ้งหนี้อิเล็กทรอนิกส์ หน่วยงานบริหารจัดการจะมีภาพรวมที่ชัดเจน ครอบคลุม ถูกต้อง และโปร่งใสเกี่ยวกับกิจกรรมทางธุรกิจของภาคส่วนนี้ จากนั้น รัฐจะมีพื้นฐานที่เพียงพอในการกำหนดนโยบายเพื่อสนับสนุนและพัฒนา เศรษฐกิจ ภาคเอกชนอย่างเป็นรูปธรรม แทนที่จะพึ่งพาเพียงการประมาณการ ความรู้สึก หรือแบบจำลองที่ขาดข้อมูลนำเข้า

เมื่อเปลี่ยนมาใช้วิธีการยื่นภาษี ครัวเรือนที่ทำสัญญาจะต้องปรับเปลี่ยนและเพิ่มเติมการยื่นภาษี

ตามบทบัญญัติแห่งมาตรา 3 ข้อ 4 ข้อ b ข้อ 3 ส่วน b6 ข้อ b ข้อ 4 ข้อ 13 แห่งหนังสือเวียนที่ 40/2021/TT-BTC ลงวันที่ 1 มิถุนายน 2564 ของ กระทรวงการคลัง ครัวเรือนธุรกิจที่ปัจจุบันชำระภาษีตามวิธีเงินก้อน (ครัวเรือนเงินก้อน) ได้รับอนุญาตให้เปลี่ยนมาใช้วิธีการยื่นแบบแสดงรายการภาษีได้

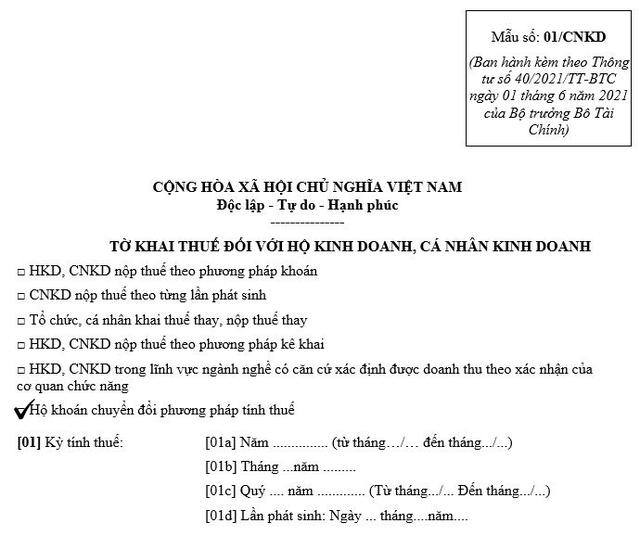

ดังนั้น เมื่อเปลี่ยนมาใช้รูปแบบการยื่นแบบแสดงรายการภาษี ครัวเรือนที่ทำสัญญาจะต้องปรับเปลี่ยนและเพิ่มเติมการยื่นแบบแสดงรายการภาษีแบบเหมาจ่ายตามแบบฟอร์ม 01/CNKD ที่ออกโดยหนังสือเวียนที่ 40/2021/TT-BTC ของกระทรวงการคลัง

ในการยื่นแบบแสดงรายการภาษี ครัวเรือนธุรกิจต้องเลือกรายการ "ครัวเรือนที่ต้องการเปลี่ยนวิธีการคำนวณภาษี" เพื่อให้กรมสรรพากรใช้เป็นฐานในการปรับอัตราภาษีสำหรับช่วงระยะเวลาการแปลงอัตราภาษี กำหนดเวลายื่นแบบแสดงรายการภาษีที่ปรับปรุงแล้วคือไม่เกินวันที่ 10 นับจากวันที่ครัวเรือนธุรกิจเริ่มเปลี่ยนวิธีการคำนวณภาษี

ครัวเรือนต้องประกาศและปฏิบัติตามระบบบัญชีตามคำแนะนำในหนังสือเวียนเลขที่ 88/2021/TT-BTC ลงวันที่ 11 ตุลาคม 2564 ของกระทรวงการคลัง การปฏิบัติตามกฎระเบียบจะช่วยให้ครัวเรือนธุรกิจสามารถบริหารจัดการการผลิตและกิจกรรมทางธุรกิจได้อย่างมีประสิทธิภาพมากขึ้น รวมถึงการปฏิบัติตามภาระผูกพันทางภาษีต่อรัฐ

ผู้ประกอบการธุรกิจต้องใส่ใจอะไรบ้างในการชำระภาษีโดยวิธีการยื่นแบบแสดงรายการ?

การยื่นแบบแสดงรายการภาษีและชำระภาษีสำหรับครัวเรือนธุรกิจที่ชำระภาษีโดยวิธีการยื่นแบบแสดงรายการภาษี ให้ดำเนินการตามคำแนะนำในข้อ 11 ของหนังสือเวียนที่ 40/2021/TT-BTC โดยเฉพาะดังต่อไปนี้:

(1) ในส่วนที่เกี่ยวกับเอกสารแสดงรายการภาษีอากร ตามข้อ 8.2 ของภาคผนวกที่ ๑ - รายชื่อเอกสารแสดงรายการภาษีอากรที่ออกตามพระราชกฤษฎีกาเลขที่ ๑๒๖/๒๕๖๓/นด-คป. ลงวันที่ ๑๙ ตุลาคม ๒๕๖๓ ของรัฐบาล ได้แก่

- แบบแสดงรายการภาษีเลขที่ 01/CNKD ตามหนังสือเวียนเลขที่ 40/2021/TT-BTC

- ภาคผนวก: รายชื่อกิจกรรมทางธุรกิจในช่วงระยะเวลาของครัวเรือนผู้ประกอบการและบุคคลผู้ประกอบการตามแบบเลขที่ 01-2/BK-HDKD ตามหนังสือเวียนเลขที่ 40/2021/TT-BTC (หากมีหลักฐานประกอบการพิจารณารายได้ตามการยืนยันจากหน่วยงานที่เกี่ยวข้อง ไม่จำเป็นต้องยื่นภาคผนวกนี้)

(2) ในส่วนของแบบการยื่นแบบแสดงรายการภาษี

- พอร์ทัลภาษีอิเล็กทรอนิกส์ที่ https://thuedientu.gdt.gov.vn ระบบย่อย "รายบุคคล"

- พอร์ทัลบริการสาธารณะแห่งชาติที่ https://dichvucong.gov.vn

- กรณีไม่สามารถยื่นแบบอิเล็กทรอนิกส์ได้ สามารถยื่นที่หน่วยงานรวมศูนย์ หรือ ทางไปรษณีย์

(3) ส่วนสถานที่ยื่นแบบแสดงรายการภาษี ตามบทบัญญัติมาตรา 45 วรรคหนึ่ง แห่งพระราชบัญญัติการจัดเก็บภาษี คือ กรมสรรพากร ทำหน้าที่บริหารจัดการสถานที่ที่ครัวเรือนผู้ประกอบการและบุคคลธรรมดาประกอบกิจการการผลิตและประกอบธุรกิจโดยตรง

(4) ส่วนกำหนดเวลายื่นแบบแสดงรายการภาษีอากร ตามระเบียบในวรรคหนึ่ง มาตรา 44 แห่งพระราชบัญญัติภาษีอากร พ.ศ. 2535

- กรณียื่นแบบแสดงรายการภาษีรายเดือน : ไม่เกินวันที่ 20 ของเดือนถัดจากเดือนที่เกิดภาระภาษี

- กรณียื่นแบบรายไตรมาส : ไม่เกินวันสุดท้ายของเดือนแรกของไตรมาสถัดไปถัดจากไตรมาสที่เกิดภาระภาษี

(5) ส่วนกำหนดเวลาการชำระภาษีตามที่กำหนดในวรรคหนึ่ง มาตรา 55 แห่งพระราชบัญญัติภาษีอากร

- ไม่เกินวันสุดท้ายของกำหนดยื่นแบบแสดงรายการภาษี

- กรณียื่นแบบแสดงรายการภาษีเพิ่มเติม กำหนดชำระภาษี คือ กำหนดยื่นแบบแสดงรายการภาษีงวดภาษีที่มีข้อผิดพลาดหรือตกหล่น

(6) เกี่ยวกับวิธีการชำระภาษี:

- แอปพลิเคชัน eTax Mobile

- พอร์ทัลภาษีอิเล็กทรอนิกส์ที่ https://thuedientu.gdt.gov.vn ระบบย่อย "รายบุคคล"

- พอร์ทัลบริการสาธารณะแห่งชาติที่ https://dichvucong.gov.vn

(7) ภาระผูกพันการยื่นแบบแสดงรายการภาษีกรณีมีการระงับการดำเนินการและธุรกิจชั่วคราว:

- แจ้งกรมสรรพากรตามที่กำหนดไว้ในมาตรา 91 แห่งพระราชกฤษฎีกาเลขที่ 01/2021/ND-CP, มาตรา 4 แห่งพระราชกฤษฎีกาเลขที่ 126/2020/ND-CP, มาตรา 12 แห่งหนังสือเวียนเลขที่ 86/2024/TT-BTC

- ไม่ต้องยื่นแบบแสดงรายการภาษี ยกเว้นกรณีที่ครัวเรือนผู้ประกอบการและบุคคลธรรมดาหยุดประกอบกิจการชั่วคราวหรือไม่ดำเนินกิจการเป็นเวลา 1 เดือนเต็ม หากยื่นแบบแสดงรายการภาษีรายเดือน หรือหยุดประกอบกิจการชั่วคราวหรือไม่ดำเนินกิจการเป็นเวลา 1 ไตรมาสเต็ม หากยื่นแบบแสดงรายการภาษีรายไตรมาส

เมื่อวันที่ 20 มีนาคม 2568 รัฐบาลได้ออกพระราชกฤษฎีกาฉบับที่ 70/2025/ND-CP แก้ไขและเพิ่มเติมพระราชกฤษฎีกาฉบับที่ 123/2020/ND-CP เพื่อควบคุมใบแจ้งหนี้และเอกสาร โดยกำหนดให้ครัวเรือนธุรกิจที่ชำระภาษีตามวิธีเหมาจ่ายที่มีรายได้ 1,000 ล้านดองต่อปีขึ้นไป ตั้งแต่วันที่ 1 มิถุนายน 2568 เป็นต้นไป จะต้องใช้ใบแจ้งหนี้ทางอิเล็กทรอนิกส์ที่เชื่อมต่อกับเครื่องบันทึกเงินสด

พระราชกฤษฎีกาฉบับที่ 70/2025/ND-CP ถือเป็นก้าวสำคัญในการช่วยให้ธุรกิจต่างๆ เปลี่ยนวิธีคิด ประยุกต์ใช้เทคโนโลยีเพื่อจัดการงานได้อย่างมีประสิทธิภาพมากขึ้น เพิ่มประสิทธิภาพกระบวนการและผลกำไร

ถือเป็นก้าวสำคัญสู่การยกเลิกการเก็บภาษีแบบเหมาจ่าย เพื่อให้ครัวเรือนและบุคคลธรรมดาสามารถเปลี่ยนมาใช้การยื่นแบบแสดงรายการภาษีได้ตั้งแต่วันที่ 1 มกราคม พ.ศ. 2569 ตามมติที่ 198/2568/QH15 เรื่อง กลไกพิเศษและนโยบายต่างๆ เพื่อการพัฒนาเศรษฐกิจภาคเอกชนของรัฐสภา

ที่มา: https://baobackan.vn/huong-dan-ho-kinh-doanh-nop-thue-theo-phuong-phap-ke-khai-post71415.html

การแสดงความคิดเห็น (0)