หลังจากการตรวจสอบ พบว่าธุรกิจหลายแห่งบันทึกกำไรเพิ่มขึ้นหลายร้อยพันล้านดอลลาร์ โดยเฉพาะอย่างยิ่ง Tu Liem Urban Development Corporation (Lideco, HOSE: NTL)

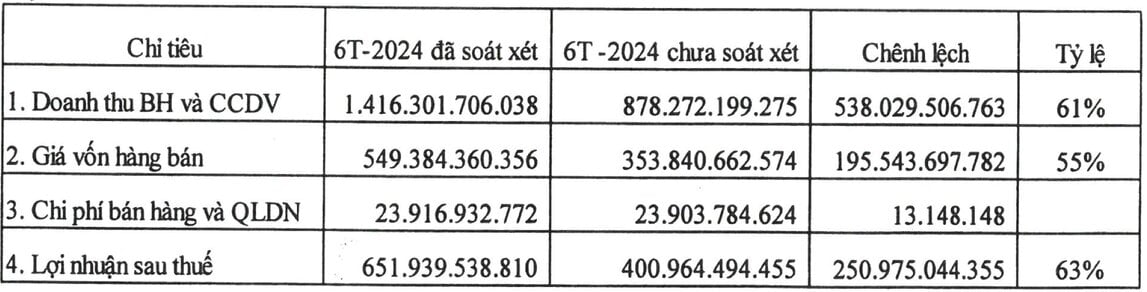

นายเล มินห์ ตวน ประธานกรรมการบริษัท กล่าวว่า รายได้จากการขายและการให้บริการเพิ่มขึ้นกว่า 536,000 ล้านดอง เป็น 1,416,000 ล้านดอง หรือเพิ่มขึ้นร้อยละ 61 หลังการตรวจสอบบัญชี

ต้นทุนขายเพิ่มขึ้นหลังการตรวจสอบ 195 พันล้านดอง ค่าใช้จ่ายในการขายและบริหารเพิ่มขึ้น 13 ล้านดอง

นับตั้งแต่นั้นเป็นต้นมา กำไรของบริษัทก็เพิ่มขึ้นเกือบ 251 พันล้านดอง หรือเพิ่มขึ้นร้อยละ 63 เมื่อเทียบกับตัวเลขที่สร้างเอง เป็นประมาณ 652 พันล้านดอง

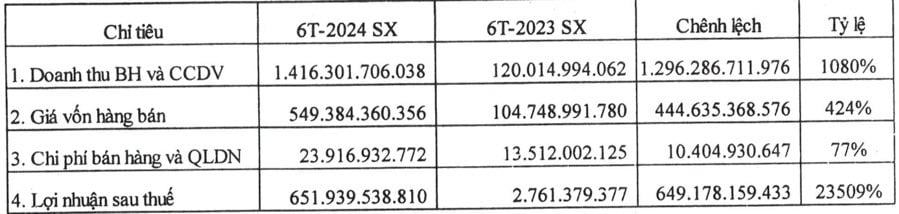

นายต่วน ชี้แจงว่า หน่วยงานตรวจสอบบัญชีได้เพิ่มรายได้และต้นทุนสินค้าที่ขายให้กับลูกค้าโครงการพื้นที่เขตเมืองบ๋ายเมี่ยว (ในตำบลกาวทัง อำเภอห่าคานห์ อำเภอห่าลัม เมืองฮาลอง จังหวัด กวางนิญ ) ถึงแม้ว่ายังมีหนี้อยู่จนถึงวันที่ 30 มิถุนายน 2567 แต่ก็ได้กำหนดให้หน่วยงานดังกล่าวมีสิทธิ์บันทึกรายได้ในช่วง 6 เดือนแรกของปี 2567

เมื่อเทียบกับช่วงเดียวกัน กำไรสุทธิของหน่วยงานเพิ่มขึ้น 23,509% หมายความว่าหน่วยงานเกินเป้าหมายแผนกำไรปี 2567 ในขณะที่หากพิจารณาตามตัวเลขที่สร้างเอง กำไรสุทธิของหน่วยงานจะถึงเพียง 57% ของแผนเท่านั้น

นอกจาก Lideco แล้ว Binh Duong Production - Import - Export Corporation - JSC (UPCoM: PRT) ยังบันทึกกำไรสุทธิเพิ่มขึ้นถึง 300% อีกด้วย

ทั้งนี้ จากการคืนเงินค่าใช้จ่ายในการจัดเตรียมการลงทุนทางการเงินของบริษัท ย่อย บริษัทร่วมทุน และบริษัทที่เกี่ยวข้อง เมื่อพิจารณาใหม่ตามรายงานการตรวจสอบในแต่ละหน่วยงาน ทำให้กำไรสุทธิเพิ่มขึ้นจาก 2 พันล้านดองเป็น 8 พันล้านดองหลังการตรวจสอบ

ถัดไปเป็นบริษัทที่อยู่ในครอบครัว Petrolimex คือ Petrolimex Waterway Petroleum Transport Joint Stock Company (HOSE: PJT)

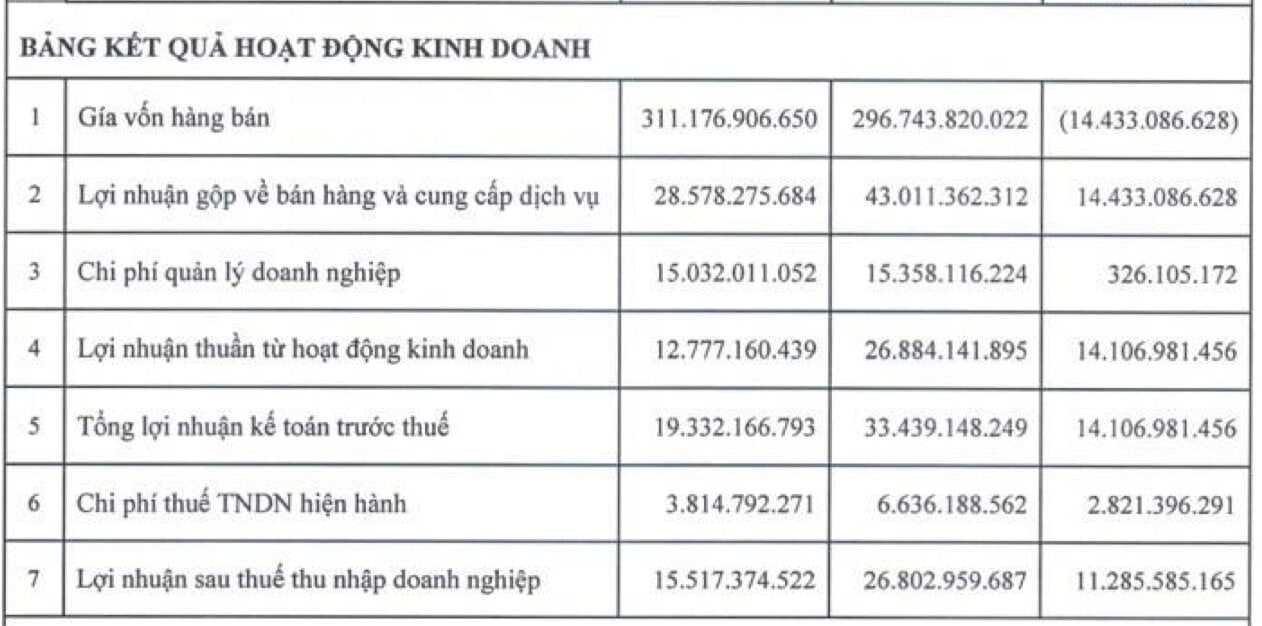

ในรายงานผลการดำเนินงานของบริษัทแม่ที่จัดทำโดยหน่วยงานนี้ มีตัวชี้วัด 7 ประการที่แตกต่างจากรายงานการตรวจสอบ

ต้นทุนขายที่บันทึกแล้วลดลงมากกว่า 14,000 ล้านดองหลังการตรวจสอบบัญชี เหลือมากกว่า 296,000 ล้านดอง ส่งผลให้กำไรขั้นต้นจากการขายและการให้บริการเพิ่มขึ้นมาอยู่ที่ระดับเดียวกัน โดยสูงกว่า 43,000 ล้านดองหลังการตรวจสอบบัญชี

นอกจากนี้ ต้นทุนการบริหารธุรกิจเพิ่มขึ้น 326 ล้านดอง กำไรสุทธิจากกิจกรรมทางธุรกิจเพิ่มขึ้นกว่า 14,000 ล้านดอง

กำไรก่อนหักภาษีรวมอยู่ที่มากกว่า 33,000 ล้านดอง แทนที่จะเป็นเพียง 19,000 ล้านดองตามรายงานที่จัดทำขึ้นเอง

หลังจากคำนวณภาษีใหม่แล้ว PJT บันทึกกำไรสุทธิเพิ่มขึ้น 11,000 ล้านดอง เพิ่มขึ้นเป็นประมาณ 27,000 ล้านดองหลังการตรวจสอบบัญชี

ตามคำอธิบาย ต้นทุนสินค้าที่ขายลดลงกว่า 14,000 ล้านดอง เนื่องจากมีการปรับลดเงินสำรองค่าซ่อมแซมครั้งใหญ่ในปี 2567 และปีต่อๆ ไป

ก่อนปี 2566 PJT ได้บันทึกค่าซ่อมแซมสินทรัพย์ครั้งใหญ่โดยใช้วิธีการชำระเงินจริงในระหว่างปี อย่างไรก็ตาม ณ สิ้นปี 2566 บริษัทตรวจสอบบัญชี KPMG ได้แนะนำให้ PJT ใช้วิธีการบัญชีแบบ pre-accrual เพื่อให้สอดคล้องกับนโยบายการบัญชีของบริษัท Petrolimex Water Transport Corporation

อย่างไรก็ตาม เมื่อถึงเวลาตรวจสอบงบการเงินในช่วง 6 เดือนแรกของปี 2567 ผู้สอบบัญชีของ KPMG ไม่เห็นด้วยกับวิธีการชำระเงินล่วงหน้าและเสนอให้กลับไปใช้วิธีการชำระเงินจริงในปี 2567 ดังนั้น รายงานจึงแสดงให้เห็นต้นทุนค่าซ่อมแซมครั้งใหญ่ที่ไม่คาดคิดมากกว่า 15,000 ล้านดอง

นอกจากนี้ ค่าใช้จ่ายเงินเดือนโดยตรงเพิ่มขึ้นเกือบ 925 ล้านดอง เนื่องจากมีการจัดสรรเงินเงินเดือนเพิ่มเติมตามผลประกอบการในช่วง 6 เดือนแรกของปีนี้ ค่าใช้จ่ายด้านการจัดการธุรกิจเพิ่มขึ้นเนื่องจากมีการจัดสรรเงินเงินเดือนเพิ่มเติมสำหรับผู้บริหารและกลุ่มธุรกิจทางอ้อม ส่งผลให้กำไรหลังหักภาษีเพิ่มขึ้นตามไปด้วย

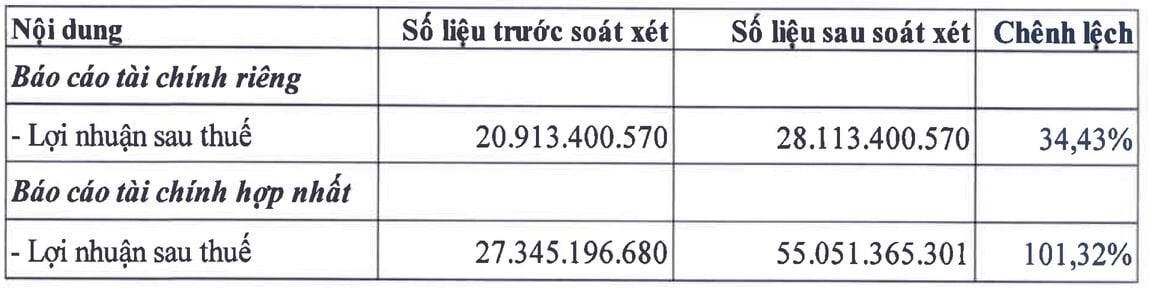

กรณีที่มีการเพิ่มขึ้นอย่างแข็งแกร่งของกำไรสุทธิหลังการตรวจสอบครึ่งปีปี 2567 คือ An Tien Industries JSC (HOSE: HII) ซึ่งบันทึกเพิ่มเติมเกือบ 28 พันล้านดอง เพิ่มขึ้น 101.32% เมื่อเทียบกับรายงานที่จัดทำขึ้นเอง

ตามคำอธิบาย สาเหตุหลักคือเกิดจากการปรับตัวเพื่อลดต้นทุนการดำเนินการทางการเงินและเพิ่มผลกำไรจากการร่วมทุนและบริษัทในเครือ

ที่มา: https://laodong.vn/kinh-doanh/loat-doanh-nghiep-lai-them-tram-ti-dong-sau-soat-xet-1395532.ldo

![[ภาพ] พิธีเปิดการประชุมคณะกรรมการกลางพรรคครั้งที่ 14 ครั้งที่ 13](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/05/1762310995216_a5-bnd-5742-5255-jpg.webp)

การแสดงความคิดเห็น (0)