ราคาน้ำมันดิบลดลงอีกสัปดาห์หนึ่ง

ราคาน้ำมันดิบเพิ่งประสบกับภาวะลดลงเป็นสัปดาห์ที่สองติดต่อกัน ในบริบทที่ตลาดโลกกำลังเผชิญกับความไม่แน่นอนหลายประการเกี่ยวกับอุปทาน ขณะเดียวกัน ความรู้สึกของนักลงทุนอยู่ภายใต้แรงกดดันท่ามกลางความกังวลหลายประการเกี่ยวกับสุขภาพของ เศรษฐกิจ อันดับหนึ่งของโลก

เมื่อปิดสัปดาห์ ราคาน้ำมันเบรนท์ปิดที่ 61.29 ดอลลาร์สหรัฐ/บาร์เรล ลดลง 6.85% ราคาน้ำมัน WTI บันทึกลดลง 7.51% ต่ำกว่าเกณฑ์ 60 เหรียญสหรัฐฯ ต่อบาร์เรล และปิดที่ 58.29 เหรียญสหรัฐฯ ต่อบาร์เรล

แรงกดดันด้านราคาที่ลดลงส่วนใหญ่เกิดจากการคาดเดาเกี่ยวกับความเป็นไปได้ของ OPEC+ จะยังคงเพิ่มการผลิตอย่างรวดเร็วในเดือนมิถุนายน หลังจากมีการตัดสินใจเพิ่มการผลิตในเดือนพฤษภาคม ข้อมูลนี้ปรากฏเมื่อวันที่ 23 เมษายน ทำให้ราคาน้ำมันเบรนท์และน้ำมัน WTI ร่วงลงอย่างรุนแรงในช่วงสามวันแรกของสัปดาห์ โดยลดลง 5.61% และ 7.63% ตามลำดับในเวลาเพียงสามวัน ตั้งแต่วันที่ 28 เมษายนถึง 30 เมษายน ข้อมูลนี้ยิ่งกลายเป็นลบมากขึ้นเมื่อสมาชิก OPEC+ บางส่วนยังคงผลิตน้ำมันเกินโควตา ทำให้เกิดความกังวลเกี่ยวกับอุปทานส่วนเกินในตลาด ที่น่าสังเกตคือ การประชุมระหว่างประเทศสมาชิก OPEC+ ทั้ง 8 ประเทศยังเลื่อนเร็วขึ้น 2 วันจากที่คาดไว้เมื่อวันที่ 3 พฤษภาคม ทำให้ตลาดวิตกกังวลเกี่ยวกับการตัดสินใจเรื่องการผลิตในเดือนมิถุนายนมากยิ่งขึ้น

นอกเหนือจากปัจจัยด้านอุปทานแล้ว ข้อมูลเศรษฐกิจมหภาคเชิงลบจากสหรัฐฯ จำนวนมากยังส่งผลให้ราคาน้ำมันมีความกดดันเพิ่มขึ้นอีกด้วย ในช่วงสามวันระหว่างวันที่ 29 เมษายนถึง 1 พฤษภาคม มีการประกาศตัวชี้วัดเชิงลบอย่างต่อเนื่อง ตั้งแต่ตลาดแรงงานที่หดตัว ความเชื่อมั่นผู้บริโภคที่ลดลง ไปจนถึงการลดลงครั้งแรกของ GDP ของสหรัฐฯ ในไตรมาสแรกของปี 2568 ในรอบสามปีที่ผ่านมา ความกังวลเกี่ยวกับแนวโน้มเศรษฐกิจของสหรัฐฯ ทำให้เกิดข้อสงสัยเกี่ยวกับความต้องการน้ำมันในอนาคต

อย่างไรก็ตาม นักลงทุนยังคงมีความคาดหวังเกี่ยวกับความเป็นไปได้ในการบรรลุข้อตกลงการค้าใหม่ระหว่างสหรัฐฯ และคู่ค้ารายใหญ่ โดยเฉพาะระหว่างสหรัฐฯ และจีน ในสัปดาห์ที่ผ่านมา จีนได้ประกาศว่าสหรัฐฯ กำลังติดต่อกับเศรษฐกิจที่ใหญ่เป็นอันดับสองของโลก เกี่ยวกับการเจรจาในอนาคต ข้อมูลช่วยควบคุมราคาน้ำมันที่ตกต่ำ

นอกจากนี้การลดลงของปริมาณสำรองน้ำมันดิบของสหรัฐฯ รวมถึงการลดลงของการส่งออกน้ำมันจากเวเนซุเอลา ยังช่วยพยุงราคาน้ำมันอีกด้วย นอกจากนี้ การพัฒนาที่ไม่แน่นอนในความสัมพันธ์ระหว่างสหรัฐฯ และอิหร่านยังทำให้ตลาดคาดเดาเกี่ยวกับแนวโน้มที่จะไม่มีการจัดหาสินค้าจากอิหร่านอีกต่อไป ซึ่งเป็นสาเหตุหลักของการฟื้นตัวของราคาเพียงครั้งเดียวในสัปดาห์นี้เนื่องในวันแรงงานสากล ซึ่งตรงกับวันที่ 1 พฤษภาคม

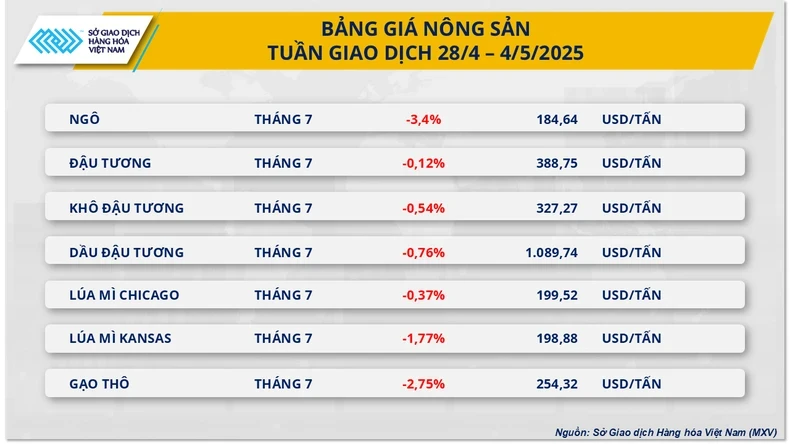

ราคาสินค้าเกษตรท่วมท้นด้วยสีแดง

ปิดการซื้อขายสัปดาห์ล่าสุด ตลาดการเกษตร บันทึกพัฒนาการเชิงลบเมื่อรายการทั้ง 7 รายการในกลุ่มอ่อนตัวลงพร้อมๆ กัน โดยเฉพาะอย่างยิ่ง ตลาดข้าวโพดและข้าวสาลีปิดสัปดาห์ซื้อขายในแดนลบพร้อมกัน สะท้อนถึงผลกระทบจากปัจจัยด้านอุปสงค์และอุปทาน รวมทั้งการพัฒนาทางเทคนิคอย่างชัดเจน

ราคาข้าวโพดเพียงอย่างเดียวก็บันทึกการลดลงเป็นสัปดาห์ที่ 3 ติดต่อกัน โดยลดลงราว 3.4% เหลือ 184 ดอลลาร์ต่อตัน ขณะที่ราคาข้าวสาลีลดลงเล็กน้อย 0.37% เหลือ 199 ดอลลาร์ต่อตัน จากการฟื้นตัวอย่างแข็งแกร่งในช่วงซื้อขายสุดท้ายของสัปดาห์

แรงกดดันด้านขาลงต่อราคาข้าวโพดเกิดจากปัจจัยทางเทคนิคและจิตวิทยาหลังจากการพุ่งขึ้นอย่างไม่ยั่งยืนครั้งก่อน รายงานยอดขายส่งออกล่าสุดแสดงให้เห็นว่าสหรัฐฯ ขายข้าวโพดเพียง 1.01 ล้านตันในปีการตลาด 2024-25 ซึ่งต่ำกว่าค่าเฉลี่ยล่าสุด แม้ว่าจะมีลูกค้ารายใหญ่จำนวนมาก เช่น เกาหลีใต้ เวียดนาม อิสราเอล และเม็กซิโก เข้าร่วม แต่ความต้องการยังไม่แข็งแกร่งเพียงพอที่จะสร้างแรงผลักดันในการขึ้นราคา ข้อมูลที่ตุรกีเปิดโควตานำเข้าปลอดอากร 1 ล้านตันข้าวโพดเป็นเพียงข้อมูลสนับสนุนเล็กน้อยเท่านั้นและไม่ได้ส่งผลกระทบที่ชัดเจนต่อตลาด

ในด้านสภาพอากาศ สภาพการเพาะปลูกที่เอื้ออำนวยในสหรัฐฯ ประกอบกับสภาพพืชผลเชิงบวกในอเมริกาใต้ ช่วยคลายความกังวลเกี่ยวกับอุปทานลง ส่งผลให้ราคาข้าวโพดได้รับแรงกดดันเพิ่มขึ้นในสัปดาห์นี้

สำหรับข้าวสาลี ตลาดบันทึกการฟื้นตัวทางเทคนิคอย่างแข็งแกร่งในช่วงสามวันซื้อขายสุดท้ายของสัปดาห์ หลังจากตกลงไปในเขตขายมากเกินไป สัญญาเดือนกรกฎาคมฟื้นตัวอย่างมีนัยสำคัญจากการซื้อทางเทคนิคและปัจจัยพื้นฐานสนับสนุนบางส่วน ในขณะที่สภาพพืชผลในฝรั่งเศสยังคงมีเสถียรภาพ แต่ภัยแล้งที่เกิดขึ้นเฉพาะในพื้นที่ทางตอนเหนือของยุโรปและสหราชอาณาจักรได้ทำให้เกิดความกังวลเกี่ยวกับผลผลิต ในสหรัฐ ความคืบหน้าการปลูกข้าวสาลีฤดูใบไม้ผลิ ณ วันที่ 27 เมษายน มีเพียง 30% ของพื้นที่ที่คาดการณ์ไว้ ซึ่งต่ำกว่าที่ตลาดคาดการณ์และเมื่อเปรียบเทียบกับช่วงเดียวกันของปีที่แล้ว ทำให้เกิดความกังวลเกี่ยวกับกิจกรรมการปลูกในปีนี้และราคาสนับสนุน

ในทางกลับกัน บริษัทที่ปรึกษา ทางการเกษตร Sovecon ได้ปรับเพิ่มการคาดการณ์การส่งออกข้าวสาลีของรัสเซียในปีการเพาะปลูก 2024-2025 เป็น 40.7 ล้านตัน ซึ่งเพิ่มแรงกดดันด้านอุปทานให้กับตลาดข้าวสาลีโลก

ที่มา: https://baolangson.vn/luc-ban-ap-dao-mxv-index-roi-manh-xuong-2-169-diem-5046066.html

![[ภาพ] เลขาธิการใหญ่โตลัมเป็นประธานการประชุมเชิงปฏิบัติการร่วมกับคณะกรรมาธิการกิจการภายในส่วนกลาง](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/22/3b7790f499da45b2803d8ae253207ef1)

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh เป็นประธานการประชุมพิเศษของรัฐบาลเกี่ยวกับการตรากฎหมายในเดือนพฤษภาคม](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/22/1c880aae96fd4e0894abc47a46fe19ba)

![[Podcast] สัปดาห์แนะนำผลิตภัณฑ์ OCOP กว่า 500 รายการในฮานอย](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/5/22/d144aac2416744718388dbae3260e7fd)

การแสดงความคิดเห็น (0)