ด้วยการสนับสนุนที่แข็งแกร่งจากกระแสเงินสด VN-Index ได้ทะลุจุดสูงสุดในประวัติศาสตร์ที่ตั้งไว้ในปี 2022 - ภาพ: QUANG DINH

บริษัทหลายแห่งในกลุ่มที่มีส่วนแบ่งตลาดสูงสุด เช่น HSC, MAS, KIS... แทบจะหมดช่องทางปล่อยสินเชื่อแล้ว หากตลาดยังคงเติบโตอย่างต่อเนื่อง แรงกดดันในการระดมทุนเพิ่มเติมเพื่อขยายขีดความสามารถในการให้สินเชื่อจะกลายเป็นประเด็นสำคัญในการอยู่รอดในไม่ช้า

เงินลงทุนในหุ้นเพิ่มขึ้นอย่างรวดเร็ว หนี้สินมาร์จิ้นก็สร้างสถิติเช่นกัน

ในช่วงต้นไตรมาสที่สองของปี 2568 ตลาดเผชิญกับภาวะช็อกจากมาตรการภาษีของสหรัฐฯ แต่ไม่นานก็ฟื้นตัวอย่างรวดเร็วและแข็งแกร่ง สินเชื่อมาร์จิ้นที่บริษัทหลักทรัพย์ยังคงเพิ่มขึ้นอย่างต่อเนื่องจนถึงระดับสูงสุดเป็นประวัติการณ์

ยอดคงค้างสินเชื่อหลักทรัพย์ (รวมมาร์จิ้นและเงินทดรอง) ของบริษัทหลักทรัพย์ (SC) 38 แห่งที่บันทึกไว้ในไตรมาสที่ผ่านมาสูงถึงเกือบ 286,500 พันล้านดอง ซึ่งสร้างสถิติสูงสุดใหม่ให้กับอุตสาหกรรม

อัตราดอกเบี้ยเงินกู้แบบมาร์จิ้นก็ปรับเพิ่มขึ้นเช่นกัน ซึ่งช่วยปรับปรุงอัตรากำไรหลังจากช่วงการแข่งขันที่รุนแรงในช่วงต้นปี อย่างไรก็ตาม ความสามารถในการขยายอัตรากำไร ซึ่งเป็น "แหล่งกระสุน" สำคัญของบริษัทหลักทรัพย์ขนาดใหญ่บางแห่ง กำลังค่อยๆ หมดลง

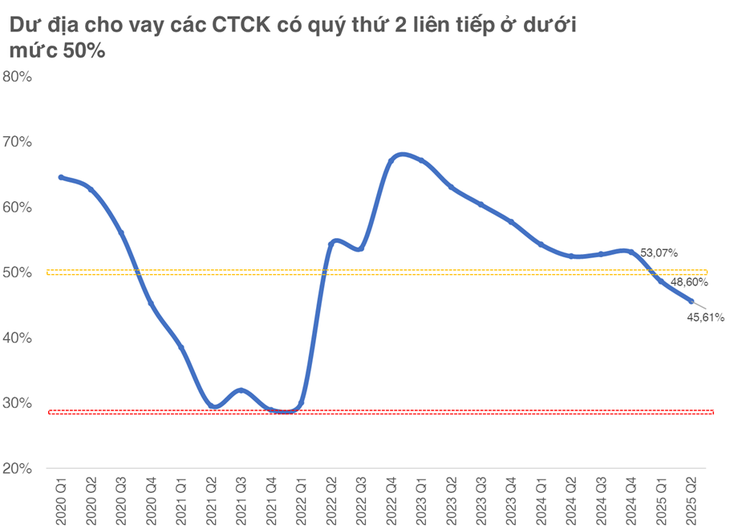

ตามกฎระเบียบ บริษัทหลักทรัพย์แต่ละแห่งได้รับอนุญาตให้ปล่อยกู้มาร์จิ้นได้ไม่เกิน 2 เท่าของมูลค่าหลักทรัพย์ สถิติทั่วไปแสดงให้เห็นว่าอัตราส่วนระหว่างหนี้คงค้างปัจจุบันกับวงเงินสูงสุดที่บริษัทสามารถปล่อยกู้ได้ลดลงเหลือ 45.6% ซึ่งเป็นระดับต่ำสุดนับตั้งแต่ไตรมาสที่สองของปี 2565 และลดลงเกือบ 3 จุดเปอร์เซ็นต์เมื่อเทียบกับไตรมาสก่อนหน้า

ที่น่าสังเกตคือ เมื่ออัตราส่วนนี้ลดลงต่ำกว่า 50% ในช่วงปี 2563-2564 ตลาดได้เข้าสู่ช่วงที่ตลาดร้อนแรงเกินไปและตลาดสินเชื่อหดตัวลงอย่างต่อเนื่อง ระดับต่ำสุดที่เคยบันทึกไว้คือเกือบ 29% ในไตรมาสที่สองของปี 2564 ซึ่งเป็นช่วงก่อนที่ดัชนี VN-Index จะถึงจุดสูงสุดในประวัติศาสตร์

บริษัทหลายแห่งที่อยู่ในส่วนแบ่งตลาดนายหน้าซื้อขายหลักทรัพย์ชั้นนำกำลังใกล้ถึงขีดจำกัดการกู้ยืมของตนแล้ว

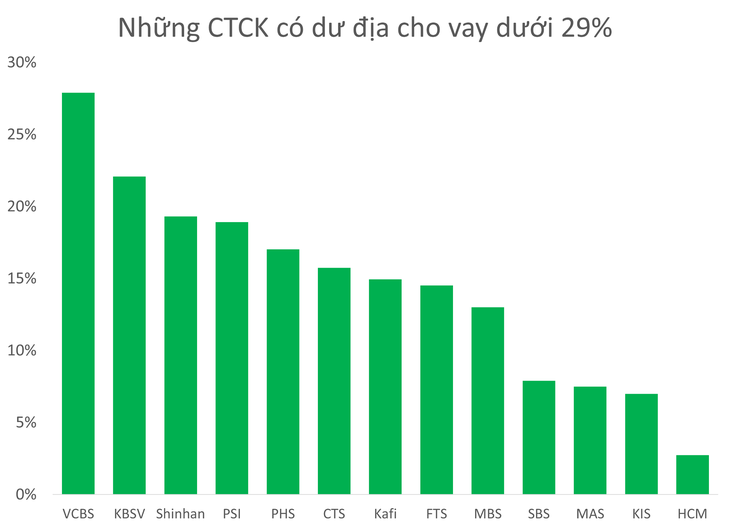

ปัจจุบันมีบริษัทหลักทรัพย์ขนาดใหญ่และขนาดเล็กมากกว่า 10 แห่งที่มีพื้นที่มาร์จิ้นต่ำกว่า 29% รวมถึงชื่อที่อยู่ในกลุ่มส่วนแบ่งตลาดโบรกเกอร์ 10 อันดับแรก เช่น HSC, MBS, MAS, KIS, VCBS

บริษัทหลักทรัพย์ขนาดใหญ่และขนาดเล็กมากกว่า 10 แห่งมีพื้นที่มาร์จิ้นต่ำกว่า 29%

ในกลุ่มนี้ HSC, MAS, KIS ถือเป็นกลุ่มที่น่าจับตามองเป็นพิเศษเมื่อพื้นที่ให้สินเชื่อใกล้จะหมดลง

ที่โดดเด่นที่สุดคือ HSC Securities (HCM) โดยหลายไตรมาสมีหนี้คงค้างอยู่ที่ประมาณ 20,000 พันล้านดอง แม้ว่าคณะกรรมการบริหารของ HSC จะกำหนดเป้าหมายการปล่อยสินเชื่อไว้ที่ 27,000 พันล้านดองในปี 2568 ก็ตาม

ในขณะที่รอการเพิ่มทุนใหม่ที่จะนำมาใช้ในไตรมาสที่ 3 ของปี 2568 บริษัทกลับถูกทิ้งไว้ข้างหลังในการแข่งขันเพื่อขยายระดับหนี้สิน เมื่อคู่แข่งสำคัญสองราย ได้แก่ SSI และ TCBS ต่างก็เพิ่มระดับเงินกู้ของตนเป็นกว่า 33,000 พันล้านดอง

HSC ถูกบังคับให้เปลี่ยนมาซื้อขายด้วยตนเอง "ซื้อที่จุดต่ำสุด" และเพิ่มหุ้นมากกว่า 1,400 พันล้านดองในพอร์ตหุ้นในไตรมาสที่สองของปี 2568 เพื่อรักษาประสิทธิภาพ

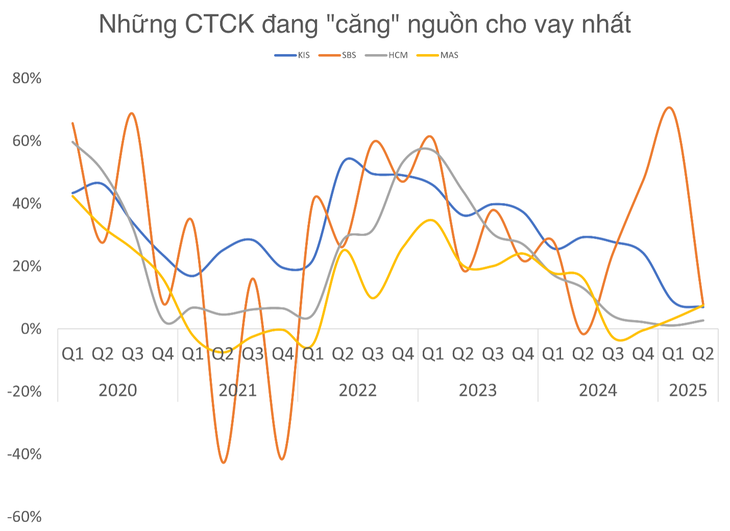

ในขณะเดียวกัน บริษัทหลักทรัพย์สองแห่งจากเกาหลีใต้ ได้แก่ Mirae Asset Vietnam (MAS) และ KIS Vietnam ก็กำลังเผชิญกับอุปสรรคสำคัญเกี่ยวกับวงเงินกู้เช่นกัน หากไม่ได้รับเงินทุนใหม่จากบริษัทแม่ในเร็วๆ นี้ ความเสี่ยงที่จะสูญเสียส่วนแบ่งทางการตลาดให้กับคู่แข่งในประเทศที่มีเงินทุนจำนวนมากก็เกิดขึ้นอย่างแน่นอน

ส่วนแบ่งการตลาดการซื้อขายหลักทรัพย์ของ Mirae Asset Securities และ KIS Securities บน HOSE ลดลงเหลือ 3.5% และ 3.13% ในไตรมาสที่แล้ว

ในบริบทที่ตลาดยังคงดึงดูดกระแสเงินสดอย่างต่อเนื่อง ดัชนี VN-Index ใกล้ถึงจุดสูงสุดตลอดกาล ความต้องการมาร์จิ้นจะยังคงเพิ่มขึ้นอย่างรวดเร็วจากนักลงทุนรายย่อย ซึ่งหมายความว่าแรงกดดันต่อบริษัทหลักทรัพย์จะยิ่งหนักขึ้น หากพวกเขาไม่มีเวลาที่จะยกระดับ "คอนเทนเนอร์" ของหุ้น

ความเป็นจริงในอดีตแสดงให้เห็นว่าช่วงเวลาของความตึงเครียดด้านมาร์จิ้นมักเกี่ยวข้องกับรอบตลาดที่ร้อนแรง และนักลงทุนยังอ่อนไหวต่อข้อมูลการปล่อยกู้ของบริษัทหลักทรัพย์ขนาดใหญ่ด้วย

ที่มา: https://tuoitre.vn/margin-cang-nhu-day-dan-nhieu-cong-ty-chung-khoan-lon-sap-can-room-luc-thi-truong-bung-no-20250726190946672.htm

![[วิดีโอ] อนุสาวรีย์เมืองเว้เปิดต้อนรับนักท่องเที่ยวอีกครั้ง](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

![การเปลี่ยนผ่าน OCOP ของจังหวัดด่งนาย: [ตอนที่ 2] การเปิดช่องทางการจัดจำหน่ายใหม่](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/09/1762655780766_4613-anh-1_20240803100041-nongnghiep-154608.jpeg)

การแสดงความคิดเห็น (0)