ภาคเกษตรเป็นภาคการให้สินเชื่อที่มีความสำคัญ

ในการประชุมเชิงปฏิบัติการ คุณ Tran Thi Thanh Bich บรรณาธิการบริหารนิตยสารตลาดการเงินและการเงิน กล่าวว่า เกษตรกรรม พื้นที่ชนบท และเกษตรกร มักมีตำแหน่งที่สำคัญมากในเศรษฐกิจของประเทศ ไม่เพียงแค่ในอดีต ปัจจุบัน แต่รวมถึงอนาคตอันใกล้นี้ด้วย ประเทศกำลังก้าวเข้าสู่ยุคของการเจริญเติบโต เศรษฐกิจกำลังประสบกับการเปลี่ยนแปลงครั้งใหญ่ โดยเฉพาะด้านการพัฒนาอย่างยั่งยืน และการวางตำแหน่งของภาคการเกษตรโดยทั่วไป และภาคข้าวโดยเฉพาะในบริบทของโลกาภิวัตน์

“เพื่อกำหนดตำแหน่งและยืนยันตำแหน่งของข้าวเวียดนามในยุคใหม่ เราจำเป็นต้องมีแรงบันดาลใจในการพัฒนาการเกษตรที่ยั่งยืน รวมไปถึงการเปลี่ยนแปลงวิธีการพัฒนาเทคโนโลยี การนำ AI มาใช้ในภาคเกษตร การคิดเชิงนโยบาย... ซึ่งจะช่วยเพิ่มรายได้ให้กับชาวนา” นางสาวทราน ทิ ทันห์ บิช กล่าวเน้นย้ำ

นายทราน ก๊วก ฮา รักษาการผู้อำนวยการธนาคารแห่งรัฐเวียดนามภาค 14 (รวมถึงเมืองกานเทอ เมืองซ๊อกจาง เมืองเหาซาง เมืองบั๊กเลียว และเมืองวินห์ลอง) ระบุว่าข้าวเป็นผลิตภัณฑ์ทางการเกษตรของภูมิภาคสามเหลี่ยมปากแม่น้ำโขงที่มีผลผลิตและมูลค่าการส่งออกสูง ซึ่งสร้างรายได้จากเงินตราต่างประเทศจำนวนมากให้แก่ประเทศ โดยธนาคารแห่งรัฐเวียดนามจะระบุให้เกษตรกรรมและพื้นที่ชนบท รวมถึงข้าว เป็นภาคส่วนที่มีความสำคัญและให้ความสำคัญกับเงินทุนสำหรับการลงทุนอยู่เสมอ ล่าสุดธนาคารแห่งรัฐและภาคธนาคารในภูมิภาคได้นำโซลูชั่นสินเชื่อต่างๆ มาใช้สนับสนุนธุรกิจในการพัฒนาการผลิตข้าวและธุรกิจโดยเฉพาะ รวมถึงสนับสนุนการฟื้นตัวและพัฒนาเศรษฐกิจสังคมโดยรวม

|

| นายทราน กัว ฮา รักษาการผู้อำนวยการธนาคารแห่งรัฐภาคที่ 14 |

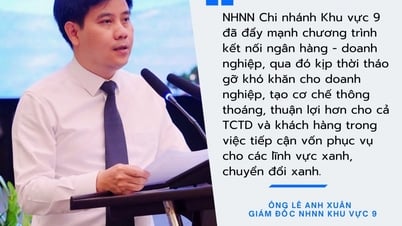

นายทราน ก๊วก ฮา กล่าวว่า ภาคการธนาคารได้ปรับปรุงกลไกและนโยบายสินเชื่ออย่างต่อเนื่องเพื่อตอบสนองความต้องการเงินทุนสำหรับภาคเกษตรกรรมและชนบทโดยทั่วไป ผ่านนโยบายสินเชื่อที่ให้บริการการพัฒนาเกษตรกรรมและชนบท ตามพระราชกฤษฎีกา 55/2015/ND-CP พระราชกฤษฎีกา 116/2018/ND-CP (แก้ไขพระราชกฤษฎีกา 55)

ในเวลาเดียวกัน ภาคการธนาคารยังดำเนินการโครงการสินเชื่ออย่างมีประสิทธิผลเพื่อส่งเสริมการพัฒนาเกษตรกรรมไฮเทคและเกษตรกรรมสะอาด การให้สินเชื่อเพื่อเพิ่มการใช้เครื่องจักรและลดการสูญเสียในภาคเกษตรกรรม...ภายใต้การกำกับดูแลของรัฐบาล นายกรัฐมนตรี และธนาคารแห่งรัฐเวียดนาม ส่งเสริมสถาบันสินเชื่อให้สินเชื่อทุนตั้งแต่การผลิต-แปรรูป-จัดซื้อและบริโภค นอกจากนี้ ธนาคารแห่งรัฐยังมีนโยบายควบคุมอัตราดอกเบี้ยเงินดองระยะสั้นสำหรับภาคส่วนที่ให้ความสำคัญ (ปัจจุบันสูงสุด 4% ต่อปี) อีกด้วย

จากการพัฒนาและสถานการณ์จริงในตลาด ธนาคารแห่งรัฐได้ออกเอกสารต่างๆ มากมายเพื่อสั่งให้สถาบันสินเชื่อเน้นแหล่งเงินทุนเพื่อตอบสนองความต้องการด้านการผลิตและการดำเนินธุรกิจของผู้ประกอบการ ธุรกิจ ผู้ผลิตและผู้ค้าในภาคข้าว สร้างเงื่อนไขที่เอื้ออำนวยต่อธุรกิจและประชาชนในการเข้าถึงแหล่งทุนสินเชื่อเพื่อรองรับการผลิตและการดำเนินธุรกิจ เช่น การรักษาวงเงินกู้ที่ได้รับ การลดอัตราดอกเบี้ยเงินกู้ การยกเว้นค่าธรรมเนียมบริการ การมีความยืดหยุ่นในการใช้กลไกการค้ำประกันเงินกู้ การกระจายโปรแกรมและผลิตภัณฑ์สินเชื่อที่เหมาะสม

|

| ฉากการสัมมนา “การวางตำแหน่งข้าวเวียดนามในยุคใหม่” |

นอกจากนี้ ส่งเสริมการดำเนินโครงการสินเชื่อที่เชื่อมโยงการผลิต การแปรรูป และการบริโภคผลิตภัณฑ์ข้าวคุณภาพสูงและปล่อยมลพิษต่ำในภูมิภาคสามเหลี่ยมปากแม่น้ำโขง ตามมติ 1490/QD-TTg และคำแนะนำของธนาคารแห่งรัฐเวียดนาม

ด้วยความพยายามของภาคธนาคาร สินเชื่อสำหรับอุตสาหกรรมข้าวในภูมิภาคสามเหลี่ยมปากแม่น้ำโขงจึงมีอัตราการเติบโตสูงมาโดยตลอด โดยแตะระดับ 121,595 พันล้านดอง ณ สิ้นเดือนธันวาคม 2567 ซึ่งเพิ่มขึ้นประมาณ 16% เมื่อเทียบกับสิ้นปี 2566 คิดเป็นประมาณ 55% ของสินเชื่อข้าวคงค้างทั่วประเทศ โดยสินเชื่อคงค้างเพื่อวัตถุประสงค์ในการเพาะปลูกคิดเป็นประมาณ 18 เปอร์เซ็นต์ วัตถุประสงค์ในการซื้อและการบริโภคประมาณ 70 เปอร์เซ็นต์ และวัตถุประสงค์ในการแปรรูปและถนอมอาหารประมาณ 12 เปอร์เซ็นต์ สินเชื่อภาคข้าวจะมีอัตราการเติบโตที่สูงกว่าการเติบโตของสินเชื่อทั่วไปและการเติบโตของสินเชื่อภาคเกษตรในชนบทของภูมิภาคอยู่เสมอ รักษาการผู้อำนวยการธนาคารแห่งรัฐเวียดนาม ภูมิภาค 14 ให้การเป็นพยานว่า ยอดสินเชื่อคงค้าง ณ สิ้นปี 2567 อยู่ที่ 32,149 พันล้านดอง เพิ่มขึ้น 19.55% เมื่อเทียบกับสิ้นปี 2566 อัตราการเติบโตของสินเชื่อโดยรวมของภูมิภาคในปี 2567 อยู่ที่ 11.3% และอัตราการเติบโตของสินเชื่อภาคเกษตรและชนบทอยู่ที่ 8.29%) |

“คอขวด” การเชื่อมโยงสินเชื่อข้าว

แม้จะประสบผลสำเร็จเชิงบวกหลายประการ แต่นายทราน ก๊วก ฮา ยังได้ชี้ให้เห็นด้วยว่า ในปัจจุบัน การลงทุนด้านสินเชื่อเพื่อข้าวในสามเหลี่ยมปากแม่น้ำโขงกำลังเผชิญกับความยากลำบากและความท้าทายมากมาย

หนึ่งในนั้นคือโครงการสินเชื่อเพื่อเชื่อมโยง แปรรูป และบริโภคผลิตภัณฑ์ข้าวคุณภาพสูงและปล่อยมลพิษต่ำในสามเหลี่ยมปากแม่น้ำโขง ตามมติ 1490/QD-TTg ซึ่งยังไม่ก่อให้เกิดผลการให้สินเชื่อ เนื่องจากกระทรวงเกษตรและพัฒนาชนบทยังไม่ได้ประกาศพื้นที่ส่วนกลางสำหรับการปลูกข้าวคุณภาพสูงและปล่อยมลพิษต่ำ และห่วงโซ่การเชื่อมโยงข้าว เพื่อให้สถาบันสินเชื่อมีพื้นฐานเต็มที่ในการพิจารณาและตัดสินใจให้สินเชื่อ

นอกจากนี้ ปัญหาด้านการส่งเสริมการค้า การสร้างตราสินค้า นโยบายการเชื่อมโยงภูมิภาค การผลิตห่วงโซ่มูลค่า และรูปแบบการเชื่อมโยง ยังคงมีจำกัด ทำให้สถาบันสินเชื่อประสบความยากลำบากในการควบคุมกระแสเงินสดเมื่อให้สินเชื่อแก่ห่วงโซ่มูลค่า

|

| ห่วงโซ่คุณค่ามีบทบาทสำคัญในสินเชื่อข้าว |

นายเล ฮ่อง ฟุก รองกรรมการผู้จัดการของ Agribank ยังได้หยิบยกประเด็นที่คล้ายกันนี้ขึ้นมา โดยเป็นหนึ่งในธนาคารพาณิชย์ที่ได้รับคัดเลือกให้เป็นผู้นำร่องการปล่อยสินเชื่อสำหรับโครงการ "การพัฒนาพื้นที่ปลูกข้าวคุณภาพดีและปล่อยมลพิษต่ำ 1 ล้านเฮกตาร์อย่างยั่งยืน"

ปัจจุบันธนาคารเกษตรได้ให้อัตราดอกเบี้ยพิเศษขั้นต่ำร้อยละ 1 ต่อปี เมื่อเทียบกับอัตราดอกเบี้ยเงินกู้ระยะเวลาเดียวกัน สำหรับบุคคลธรรมดา ครัวเรือนเกษตรกร สหกรณ์ออมทรัพย์ และธุรกิจที่กู้ยืมในเครือข่าย เงื่อนไขที่ยากที่สุดประการหนึ่งสำหรับการกู้ยืมในโครงการนี้คือการเข้าร่วมในเครือข่าย ถัดไปคือการอยู่ในพื้นที่เฉพาะทาง นายฟุก เน้นย้ำว่า เงินทุนมีอยู่มากมาย ธนาคารพร้อมที่จะตอบสนองความต้องการทั้งหมด แต่ปัญหาคือ แต่ละท้องถิ่นไม่ได้ประกาศพื้นที่เฉพาะอย่างพร้อมเพรียงกัน และบางจังหวัดก็ไม่ได้ให้ข้อมูลด้วยซ้ำ “การมีส่วนร่วมในห่วงโซ่อุปทานมีไม่มาก ในปัจจุบัน สมาชิกสหกรณ์ที่เข้าร่วมโครงการจะกู้ยืมเงินทุนจากหลักทรัพย์ค้ำประกัน จากความรับผิดชอบหรือจากรูปแบบธุรกิจเท่านั้น ความโปร่งใสทางการเงินยังคงกระจัดกระจาย” นายฟุกกล่าวเสริม

มาหารือกันในประเด็นนี้ ดร. เล ทานห์ ตุง รองประธานสมาคมอุตสาหกรรมข้าวเวียดนาม (VIETRISA) กล่าวว่าเพื่อให้โครงการพื้นที่ 1 ล้านเฮกตาร์ประสบความสำเร็จ จำเป็นต้องเสริมสร้างการเชื่อมโยงระหว่างผู้มีส่วนได้ส่วนเสียในห่วงโซ่มูลค่าของข้าวซึ่งมีความสำคัญอย่างยิ่ง ตัวแทน VIETRISA แนะนำให้หน่วยงานในระดับจังหวัดให้ความสำคัญและกำกับดูแลการดำเนินโครงการอย่างใกล้ชิด พร้อมกันนี้ ให้ระบุและประกาศพื้นที่ที่เข้าร่วมโครงการ เพื่อดึงดูดให้ผู้ประกอบการเข้ามาร่วมมือ และสนับสนุนให้เกษตรกรและสหกรณ์สามารถให้บริการและเชื่อมโยงศักยภาพได้อย่างครอบคลุม ในเวลาเดียวกัน หน่วยงานบริหารจัดการจำเป็นต้องปรับปรุงคุณภาพขององค์กร เช่น สหกรณ์ ให้ทำหน้าที่เป็นจุดศูนย์กลางเชื่อมโยงเกษตรกรและธุรกิจ ตลอดจนสมาคมเกษตรกรและหน่วยงานขยายการเกษตรชุมชน ให้มีบทบาทในการเชื่อมโยงเกษตรกร สหกรณ์ และธุรกิจ

ที่มา: https://thoibaonganhang.vn/trust-for-lua-gao-can-xay-dung-chuoi-lien-ket-ben-vung-de-gia-tang-hieu-qua-162311.html

![[ภาพ] โฮจิมินห์: ประชาชนจำนวนมากปล่อยโคมดอกไม้เพื่อเฉลิมฉลองวันประสูติของพระพุทธเจ้า](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/10/5d57dc648c0f46ffa3b22a3e6e3eac3e)

![[ภาพ] เลขาธิการใหญ่โตลัมเข้าพบประธานสภาสหพันธรัฐรัสเซีย](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/10/2c37f1980bdc48c4a04ca24b5f544b33)

การแสดงความคิดเห็น (0)