สนับสนุนแต่ต้องมีแผนงานที่เหมาะสม

นาย Phan Van Mai ประธานคณะกรรมการ เศรษฐกิจ และการเงิน กล่าวว่า การเพิ่มเครื่องดื่มอัดลมที่มีน้ำตาลเข้าไปในรายชื่อเครื่องดื่มที่ต้องเสียภาษีการบริโภคพิเศษ ถือเป็นก้าวแรกในกระบวนการนำแนวทางแก้ไขไปใช้เพื่อจำกัดการผลิตและการบริโภคผลิตภัณฑ์ที่มีน้ำตาลในอาหารและเครื่องดื่มในปริมาณมาก ซึ่งจะช่วยส่งเสริมทิศทางการผลิตและการบริโภค

อย่างไรก็ตาม เนื่องจากเครื่องดื่มที่มีน้ำตาลเพิ่งถูกเพิ่มเข้าไปในรายการสินค้าที่ต้องเสียภาษี จึงจำเป็นต้องมีแผนปฏิบัติการเพื่อให้ธุรกิจมีเวลาปรับตัว ปรับแผนการผลิตและแผนธุรกิจ และค่อยๆ เปลี่ยนไปใช้ผลิตภัณฑ์ที่มีปริมาณน้ำตาลต่ำ ดังนั้น โดยคำนึงถึงความคิดเห็นของสมาชิก สภานิติบัญญัติแห่งชาติ คณะกรรมาธิการสามัญประจำสภานิติบัญญัติแห่งชาติจึงเห็นชอบกับข้อเสนอของหน่วยงานร่างกฎหมายในการแก้ไขร่างกฎหมาย โดยกำหนดให้แผนปฏิบัติการตั้งแต่ปี พ.ศ. 2570 เป็นต้นไป ใช้อัตราภาษี 8% และตั้งแต่ปี พ.ศ. 2571 เป็นต้นไป ใช้อัตราภาษี 10%

ในการประชุมหารือร่างกฎหมายภาษีการบริโภคพิเศษ (ฉบับแก้ไข) เมื่อเร็ว ๆ นี้ สมาชิกสภาผู้แทนราษฎรได้ให้ความสนใจกับเนื้อหาเกี่ยวกับการเติมเครื่องดื่มที่มีปริมาณน้ำตาลตั้งแต่ 5 กรัม/100 มิลลิลิตร เข้าไปในภาษีการบริโภคพิเศษ แม้จะมีความคิดเห็นสนับสนุนการจัดเก็บภาษีการบริโภคพิเศษสำหรับสินค้าบางประเภท เช่น เครื่องดื่มที่มีน้ำตาล แต่ก็มีความคิดเห็นที่เสนอแนะว่าควรมีแผนงานที่เหมาะสม

ตัวอย่างเช่น ผู้แทน Nguyen Thi Thu Dung (คณะผู้แทน Thai Binh ) เสนอว่าแทนที่จะใช้อัตราภาษีตามที่กำหนดไว้ในร่างกฎหมายปัจจุบัน ควรค่อยๆ ปรับขึ้นเป็นขั้นตอน เช่น แทนที่จะใช้ 8% อาจเป็น 3% - 7% แล้วเพิ่มเป็น 10% เพื่อช่วยให้ธุรกิจมีเวลาปรับตัว และในขณะเดียวกัน ก็สามารถพิจารณาใช้อัตราภาษีที่แตกต่างกันได้ ขึ้นอยู่กับปริมาณน้ำตาลในผลิตภัณฑ์ เพื่อกระตุ้นให้ธุรกิจคิดค้นสูตรใหม่ๆ เพื่อลดปริมาณน้ำตาล โดยมุ่งเป้าไปที่การบริโภคที่ดีต่อสุขภาพ

ในทางกลับกัน ผู้แทนเหงียน ถิ เยน นี (เบ๊นเทร) สนับสนุนภาษีเครื่องดื่มที่มีปริมาณน้ำตาลเกิน 5 กรัม/100 มิลลิลิตร โดยกล่าวว่า ภาษีนี้สอดคล้องกับสถานการณ์ด้านสุขภาพที่น่าเป็นห่วง โดยเฉพาะในกลุ่มคนหนุ่มสาวที่ดื่มเครื่องดื่มที่มีปริมาณน้ำตาลมากแต่มีวิถีชีวิตที่ไม่ค่อยออกกำลังกายและไม่ดีต่อสุขภาพ

ข้อเสนอให้ปรับปรุงนิยามและวิธีการกำหนดวัตถุที่ต้องเสียภาษี

แม้จะสนับสนุนนโยบายคุ้มครองสุขภาพของประชาชน แต่สมาคมอ้อยและน้ำตาลเวียดนามก็ยังคงกังวลเกี่ยวกับการกำหนดและกำหนดหัวข้อภาษีในร่างกฎหมาย ในเดือนพฤศจิกายน พ.ศ. 2567 สมาคมได้ส่งสารถึงคณะกรรมการประจำสภานิติบัญญัติแห่งชาติเพื่อแสดงความคิดเห็นเกี่ยวกับประเด็นนี้สำหรับร่างกฎหมายภาษีการบริโภคพิเศษ (ฉบับแก้ไข) สำหรับเครื่องดื่มที่มีน้ำตาล

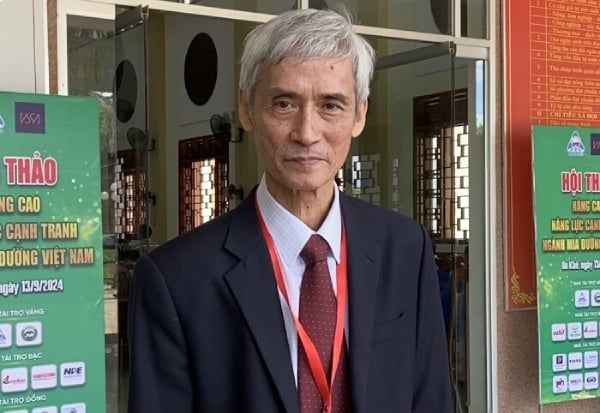

นายเหงียน วัน ล็อก ประธานสมาคมอ้อยและน้ำตาลเวียดนาม กล่าวกับนิตยสาร Vietnam Business Magazine ว่า การใช้แนวคิด "เครื่องดื่มที่มีน้ำตาลตามมาตรฐานเวียดนาม (TCVN 12828:2019)" ไม่สอดคล้องกับแนวปฏิบัติและคำแนะนำระดับสากลขององค์การอนามัยโลก (WHO)

“แม้ว่า WHO และกลุ่มธนาคารโลกจะนิยาม ‘เครื่องดื่มที่มีน้ำตาล’ ว่าเป็นเครื่องดื่มที่มีน้ำตาลอิสระ เช่น ซูโครส น้ำเชื่อมข้าวโพด HFCS… แต่ร่างกฎหมายกลับจำกัดการเก็บภาษีให้เหลือเพียงเครื่องดื่มอัดลมที่มีน้ำตาลตาม TCVN เท่านั้น ซึ่งก็คือผลิตภัณฑ์สำเร็จรูปสำหรับดับกระหาย ซึ่งอาจมีน้ำตาลหรือสารปรุงแต่งรส…” คุณ Loc วิเคราะห์

นายล็อค กล่าวว่า คำจำกัดความนี้ไม่ครอบคลุมเครื่องดื่มที่มีน้ำตาลทุกประเภทที่กำลังได้รับความนิยมในปัจจุบัน โดยเฉพาะผลิตภัณฑ์ที่ใช้ไซรัปข้าวโพด HFCS ซึ่งเป็นน้ำตาลเหลวที่มีปริมาณฟรุกโตสสูง และกำลังถูกนำมาใช้ในธุรกิจเครื่องดื่มเพื่อทดแทนน้ำตาลอ้อยเพิ่มมากขึ้น

กรมศุลกากรระบุว่า ปริมาณ HFCS ที่นำเข้าในปี พ.ศ. 2566 เพิ่มขึ้นเป็นสองเท่าเมื่อเทียบกับปี พ.ศ. 2564 และส่วนใหญ่ใช้ในอุตสาหกรรมเครื่องดื่ม หากยังคงใช้เกณฑ์ "น้ำตาลเกิน 5 กรัม/100 มิลลิลิตร" ในการกำหนดรายการสินค้าที่ต้องเสียภาษี สินค้าจำนวนมากที่ใช้ HFCS อาจไม่เป็นไปตามเป้าหมายภาษี ส่งผลให้เป้าหมายภาษีคลาดเคลื่อน

จากแนวทางปฏิบัตินี้ สมาคมอ้อยและน้ำตาลเวียดนามเสนอให้หน่วยงานร่างลบวลี "เครื่องดื่มที่มีน้ำตาลตาม TCVN" และแทนที่ด้วย "เครื่องดื่มที่มีน้ำตาลที่มีน้ำตาลอิสระ" ซึ่งสอดคล้องกับคำจำกัดความของ WHO และกลุ่มธนาคารโลก

พร้อมกันนี้ ให้ยกเลิกเกณฑ์เนื้อหา “เกิน 5 กรัม/100 มล.” เนื่องจากไม่เหมาะสมอีกต่อไปเมื่อธุรกิจใช้น้ำตาลเหลวหรือน้ำเชื่อมข้าวโพด ซึ่งวัดได้ยากด้วยมาตรฐานนี้

สมาคมยังแนะนำให้จำแนกอัตราภาษีตามระดับผลกระทบ โดยใช้อัตรา 10% สำหรับเครื่องดื่มที่มีน้ำตาลทั่วไป และ 20% สำหรับผลิตภัณฑ์ที่มี HFCS ซึ่งคล้ายกับแนวทางปฏิบัติของบางประเทศในภูมิภาค เช่น ฟิลิปปินส์และอินโดนีเซีย

“ผลประโยชน์ด้านสาธารณสุขต้องมาก่อนผลประโยชน์ด้านการผลิตและธุรกิจของอุตสาหกรรมทุกแห่ง รวมถึงอุตสาหกรรมน้ำตาลด้วย” นายเหงียน วัน ล็อก กล่าวเน้นย้ำ

ที่มา: https://doanhnghiepvn.vn/kinh-te/chinh-sach/tran-tro-ve-doi-tuong-chiu-thue-tieu-thu-dac-biet/20250513023522587

การแสดงความคิดเห็น (0)