|

VIB ประกาศผลประกอบการสำหรับช่วงเก้าเดือนแรกของปี โดยมีกำไรมากกว่า 7,040 พันล้านดอง เพิ่มขึ้น 7% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว |

การเติบโตในเชิงบวก พร้อมกับการรักษางบดุลที่แข็งแกร่งและมั่นคง

ณ วันที่ 30 กันยายน 2568 สินทรัพย์รวมของ VIB มีมูลค่ากว่า 543,000 ล้านดง เพิ่มขึ้น 10% เมื่อเทียบกับต้นปี ยอดสินเชื่อคงค้างอยู่ที่เกือบ 373,000 ล้านดง เพิ่มขึ้น 15% เมื่อเทียบกับต้นปี โดยกระจายอย่างสม่ำเสมอในสามกลุ่มธุรกิจหลัก ได้แก่ ลูกค้าบุคคล ลูกค้าองค์กร และสถาบันการเงิน

ยอดเงินฝากของลูกค้าเติบโตขึ้นกว่า 11% แตะระดับเกือบ 308,000 ล้านดอง โดยเฉพาะอย่างยิ่ง ยอดคงเหลือในบัญชี CASA และ บัญชี Super Yield เพิ่มขึ้น 39% เมื่อเทียบกับต้นปี แสดงให้เห็นถึงประสิทธิภาพของกลยุทธ์ในการบริหารจัดการกระแสเงินสดที่ไม่ได้ใช้งาน นอกจากนี้ ในไตรมาสที่ 3 ปี 2025 ธนาคาร VIB ยังได้เปิด ตัวโซลูชัน ที่ผสานรวมบัญชี Super Yield และบัตรชำระเงิน Smart Card ที่ให้เงินคืน โดยมีเป้าหมายเพื่อ "นำเทรนด์ด้านผลกำไร"

|

คู่หูสร้างผลกำไร VIB ช่วยให้เงินในบัญชีของคุณสร้างผลตอบแทนได้สูงสุดถึง 9.3% |

คุณภาพสินทรัพย์ยังคงดีขึ้นอย่างมีนัยสำคัญในไตรมาสที่ 3 โดยอัตราส่วนหนี้เสียลดลงเหลือ 2.45% ลดลง 0.23 จุดเปอร์เซ็นต์จากสิ้นสุดไตรมาสที่ 1 พอร์ตสินเชื่อของ VIB ยังคงรักษาสัดส่วนที่สมดุล โดยกว่า 73% ของสินเชื่อคงค้างอยู่ในกลุ่มสินเชื่อรายย่อยและ SME ซึ่งกว่า 90% ของสินเชื่อรายย่อยมีหลักประกันเป็นอสังหาริมทรัพย์ที่ถูกต้องตามกฎหมาย และกระจุกตัวอยู่ในเขตเมืองใหญ่ ในขณะเดียวกัน 27% ของพอร์ตสินเชื่อถูกจัดสรรให้กับกลุ่มธุรกิจขนาดใหญ่และสถาบันการเงิน โดยส่วนใหญ่มุ่งเน้นไปที่ผู้นำในอุตสาหกรรมการลงทุนโดยตรงจากต่างประเทศ (FDI) รัฐวิสาหกิจ และภาคเอกชน

ในไตรมาสที่ 3 ธนาคารได้ออกหุ้นปันผล 14% ทำให้การจ่ายเงินปันผลเป็นเงินสดและหุ้นรวมทั้งสิ้น 21% ตัวชี้วัดการบริหารความเสี่ยงของธนาคารยังคงอยู่ในระดับที่เหมาะสม โดยมีอัตราส่วนความเพียงพอของเงินทุน (CAR) ตามมาตรฐาน Basel II อยู่ที่ 12.4% (ข้อกำหนด: มากกว่า 8%) อัตราส่วนสินเชื่อต่อเงินฝาก (LDR) อยู่ที่ 79% (ข้อกำหนด: ต่ำกว่า 85%) อัตราส่วนเงินทุนระยะสั้นสำหรับสินเชื่อระยะกลางและระยะยาวอยู่ที่ 27% (ข้อกำหนด: ต่ำกว่า 30%) และอัตราส่วนเงินทุนที่มั่นคงสุทธิ (NSFR) ตามมาตรฐาน Basel III อยู่ที่ 107% (มาตรฐาน Basel III: มากกว่า 100%)

กำไรในช่วงเก้าเดือนแรกเพิ่มขึ้น 7% ซึ่งส่งผลให้แหล่งรายได้มีความหลากหลายมากขึ้น

เมื่อสิ้นสุดเก้าเดือนแรกของปี 2025 ธนาคาร VIB มีรายได้จากการดำเนินงานรวมกว่า 14,700 ล้านดง กำไรก่อนหักภาษีสูงกว่า 7,040 ล้านดง เพิ่มขึ้น 7% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว รายได้ดอกเบี้ยสุทธิอยู่ที่เกือบ 11,900 ล้านดง ซึ่งยังคงเป็นปัจจัยหลัก เนื่องจากธนาคารได้เพิ่มการปล่อยสินเชื่อให้กับลูกค้าทุกกลุ่ม ตามคำสั่งของรัฐบาลเกี่ยวกับการสนับสนุนสินเชื่อ ธนาคาร VIB จึงคงอัตราดอกเบี้ยเงินกู้ไว้ในระดับที่เหมาะสม ซึ่งมีส่วนช่วยในการฟื้นตัว ทางเศรษฐกิจ อัตรากำไรดอกเบี้ยสุทธิ (NIM) อยู่ที่ 3.2% ซึ่งสร้างสมดุลระหว่างผลกำไรและคุณภาพสินทรัพย์

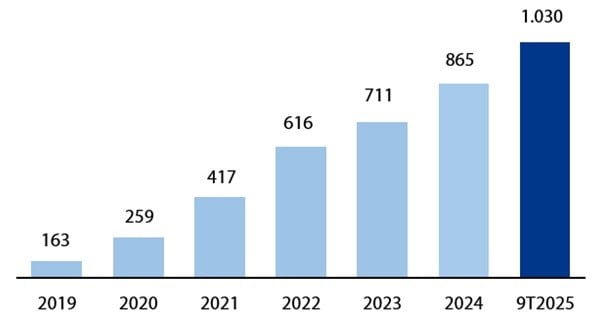

รายได้ที่ไม่ใช่ดอกเบี้ยมีส่วนช่วยในเชิงบวก คิดเป็นกว่า 19% ของรายได้จากการดำเนินงานทั้งหมด โดยส่วนใหญ่มาจากค่าธรรมเนียมและกิจกรรมบริการ ณ วันที่ 30 กันยายน 2568 บัตรเครดิตของ VIB มีจำนวนมากกว่าหนึ่งล้านใบ โดยมียอดใช้จ่ายรวมหลังจาก 9 เดือน สูงกว่า 104,000 ล้านดอง เพิ่มขึ้น 15% เมื่อเทียบกับช่วงเวลาเดียวกัน

|

แผนภูมิ: จำนวนบัตรเครดิตที่หมุนเวียนอยู่ในระบบของ VIB ตั้งแต่ปี 2019 ถึง 9T2025 (หน่วย: พันบัตร) |

สร้างระบบนิเวศทางการเงินที่ครอบคลุมและยกระดับประสบการณ์ของลูกค้า

เพื่อตอบสนองต่อกระแสความต้องการของลูกค้าที่มองหาโซลูชันทางการเงินแบบครบวงจรมากกว่าผลิตภัณฑ์เฉพาะรายบุคคล ธนาคารเวียดนามอินเตอร์เนชั่นแนล (VIB) จึงได้เปิดตัว Privilege Banking อย่างเป็นทางการ โดยมีสโลแกนว่า "คุณค่าไม่ได้วัดจากสินทรัพย์เพียงอย่างเดียว แต่ยังวัดจากประสบการณ์ด้วย" Privilege Banking เปิดโอกาสให้ลูกค้าได้สัมผัสระบบนิเวศแห่งสิทธิพิเศษแบบครบวงจร ผสานรวมผลประโยชน์ทางการเงิน ไลฟ์สไตล์ และบริการระดับพรีเมียม ตอกย้ำความเป็นผู้นำของ VIB ในกลุ่มธุรกิจธนาคารเพื่อลูกค้ากลุ่มพิเศษในเวียดนาม

นอกจากนี้ ในไตรมาสที่ 3 VIB ยังได้รับรางวัลจาก Visa International ถึง 3 รางวัล ในงาน Visa Vietnam Customer Conference 2025 ได้แก่ รางวัล Digital Pioneer – ผู้บุกเบิกการนำโซลูชันดิจิทัลใหม่ๆ มาใช้ในเวียดนาม รางวัล Payment Volume Growth – การเติบโตที่โดดเด่นของปริมาณธุรกรรมบัตร และรางวัล Supply Chain Payment & Commercial Card Innovation 2025 – ผู้บุกเบิกการชำระเงินในห่วงโซ่อุปทานและนวัตกรรมบัตรองค์กรด้วยบัตร VIB Business Card

ผลประกอบการที่ดีในช่วงเก้าเดือนแรกของปีนี้ ยืนยันถึงทิศทางที่ถูกต้องของ VIB ในการปรับปรุงประสิทธิภาพการดำเนินงาน ควบคุมความเสี่ยง และส่งเสริมการเปลี่ยนผ่านสู่ดิจิทัล ด้วยรากฐานทางการเงินที่มั่นคง คุณภาพสินเชื่อสูง และระบบนิเวศดิจิทัลที่สมบูรณ์ยิ่งขึ้น VIB พร้อมที่จะเร่งการเติบโตในไตรมาสที่ 4 เพื่อสร้างมูลค่าที่ยั่งยืนให้กับลูกค้า ผู้ถือหุ้น และเศรษฐกิจเวียดนามต่อไป

ที่มา: https://baodautu.vn/vib-dat-loi-nhuan-9-thang-hon-7040-ty-dong-tang-7-chi-tra-21-co-tuc-2025-d425123.html

![[ภาพ] นายกรัฐมนตรีฟาม มินห์ ชินห์ ต้อนรับผู้ว่าราชการจังหวัดโทจิกิ (ญี่ปุ่น)](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765892133176_dsc-8082-6425-jpg.webp&w=3840&q=75)

![[ภาพ] ภาพหลุดก่อนงานกาล่าประกาศรางวัล Community Action Awards ประจำปี 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765882828720_ndo_br_thiet-ke-chua-co-ten-45-png.webp&w=3840&q=75)

![[ภาพ] นายกรัฐมนตรีฟาม มินห์ ชินห์ ต้อนรับรัฐมนตรีว่าการกระทรวงศึกษาธิการและกีฬาของลาว ทองสาลิท มังนอร์เมก](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765876834721_dsc-7519-jpg.webp&w=3840&q=75)

![[ถ่ายทอดสด] งานกาล่ามอบรางวัลการพัฒนาชุมชนประจำปี 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765899631650_ndo_tr_z7334013144784-9f9fe10a6d63584c85aff40f2957c250-jpg.webp&w=3840&q=75)

![[วิดีโอ] ความเป็นอิสระและการพึ่งพาตนเองที่เชื่อมโยงกับการบูรณาการระหว่างประเทศ ผ่านการปฏิรูปตลอด 40 ปี](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/16/1765899635777_1-1-8054-png.webp)

การแสดงความคิดเห็น (0)