Toplam mutlak batık borç değeri artmaya devam ediyor, ancak vadesi geçmiş kredilerdeki güçlü genişleme nedeniyle, batık borçların toplam vadesi geçmiş kredilere oranı düşüş eğilimi gösteriyor - Fotoğraf: AI çizimi

Mali raporlardan elde edilen verilere göre, 30 Haziran 2025 tarihi itibarıyla 28 bankanın toplam vadesi geçmiş kredileri yaklaşık 14,9 milyar VND'ye ulaştı; bu rakam yılbaşına göre yaklaşık yüzde 10 arttı.

Kötü borçların mutlak değeri "şişiyor"

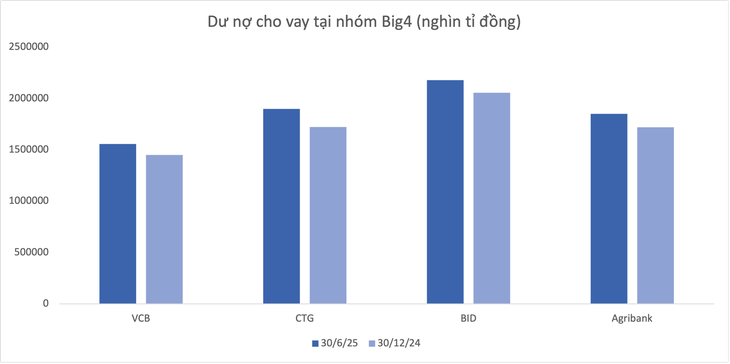

"Büyük 4" bankacılık grubu tek başına yaklaşık 7,49 trilyon VND'lik bir hacme sahip olup, bu da tüm sistemin toplam borcunun %50'sine denk geliyor. Bu kredi büyümesinde Vietinbank %10'un üzerinde bir oranla başı çekerken, en düşük büyüme oranı yaklaşık %6 ile BIDV'de .

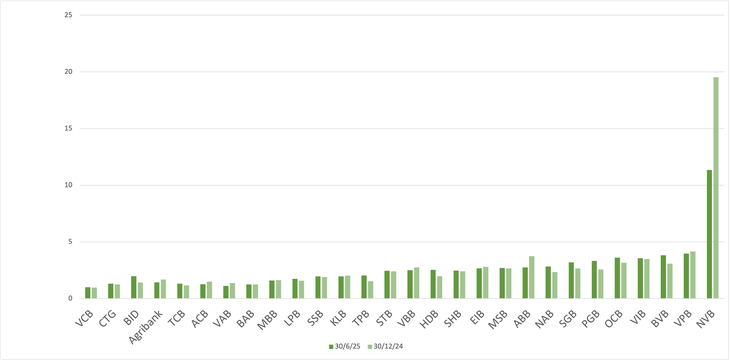

Veriler ayrıca, Saigonbank'ın (SGB) genel tabloda oldukça canlı bir tabloya rağmen, vadesi geçmiş kredilerde (-%7,2) düşüş kaydeden nadir bankalardan biri olduğunu gösteriyor. Buna karşılık, NCB (NVB), 6 ay sonra %21,7 ile en yüksek büyüme oranına sahip banka oldu.

Ardından, sektör ortalamasına kıyasla olağanüstü büyüme oranlarına sahip bankalar geliyor: VPBank (%18,8), HDBank (%17,8), ABBank (%16).

Veriler: 2025 yılı yarı yıllık mali tabloları

Haziran 2025 sonu itibarıyla 28 bankanın tahsili gecikmiş alacaklarının toplam değeri, yıl başına göre %12'den fazla artarak 294.215 milyar VND'ye ulaştı. Yapısal olarak, artışın büyük kısmı standart altı alacak grubundan (3. grup) ve sermaye kaybı olasılığı bulunan gruptan (5. grup) kaynaklandı.

Ancak Wichart verilerine göre, halka açık bankaların ortalama batık alacak oranı, 2025 yılının ilk çeyreğinin sonunda %2,16'dan, ikinci çeyreğin sonunda %2,04'e düştü.

Bir borsa analisti, toplam vadesi geçmiş kredilerin keskin bir şekilde artması durumunda, ancak batık kredilerde bir azalma olmasa bile, batık krediler/toplam vadesi geçmiş krediler oranının hâlâ "daha iyi" olduğunu söyledi.

Normalde yeni kullandırılan krediler henüz batık krediye dönüşmemiştir, çünkü vadesi geçmiş olmaları için yeterli süre geçmemiştir.

Para politikasının gevşetilmesi bağlamında borç yeniden yapılandırmasının daha elverişli olabileceğini ve bu sayede birçok kredinin batık alacak olarak kaydedilmek yerine verilmeye devam edebileceğini de belirtelim.

BIDV'nin batık borcu hızla artıyor

Mutlak değer açısından, BIDV (BID), Haziran 2025 sonu itibarıyla 43.140 milyar VND'nin üzerinde batık borcuyla dikkat çekmiş olup, bu rakam altı aylık dönemde 14.100 milyar VND'nin üzerinde bir artışa işaret ederek, tüm sistemin batık borçlarındaki artışa önemli ölçüde katkıda bulunmuştur. BIDV'nin sermaye kaybı olasılığı bulunan borcu %45 artarak ikinci çeyrek sonunda 28.701 milyar VND'ye ulaşmıştır.

Geriye kalan Büyük 4 grubunda, Vietinbank ve Vietcombank da batık kredileri daha düşük bir oranda artırdı. Sadece Agribank'ta , sermaye kaybı olasılığı olan borç %13'ten fazla azalarak 19.583 milyar VND'ye geriledi ve bu da batık kredi oranının hafifçe düşmesine neden oldu.

Bankalarda batık alacak oranı (%)

VPBank ayrıca, 30 Haziran itibarıyla 32.945 milyar VND ile en fazla "şişen" kötü alacak skalasına sahip bankalar arasında yer alıyor. Bu rakam, yılbaşına göre 3.876 milyar VND'den (yüzde 13,3'e eşdeğer) fazla bir artışa işaret ediyor.

TPBank ve Sacombank'ın alacakları da sırasıyla 2,034 milyar VND (%53) ve 1,516 milyar VND (%11,7) arttı. SHB'nin alacakları da altı ay sonra yaklaşık 1,580 milyar VND arttı.

Daha küçük bankalar grubunda PGBank ve Nam A Bank'ın (NAB) şüpheli alacak değerlerinde sırasıyla %42,5 ve %40 oranında önemli bir artış görüldü.

Öte yandan, yılın ilk altı ayından sonra batık kredi bakiyesi azalan birkaç banka da var; bunlar arasında NVB, VietABank, Agribank, ACB ve ABBank yer alıyor...

Birçok bankada mevduat artışı yavaşlıyor mu?

Wichart verilerine göre, yılın ilk 6 ayında tüm bankacılık sektörünün batık alacak bakiyesi (3. gruptan 5. gruba), 2024 yılı sonuna kıyasla %16'dan fazla artarak 267.329 milyar VND'ye ulaştı; bu rekor bir seviye. Aynı dönemde, bankaların risk rezervi bakiyesi ise yalnızca %3,2 artışla 213.393 milyar VND'ye ulaştı.

Öte yandan, banka mevduatlarındaki büyüme, özellikle 2025 yılında yavaşlıyor. Bunu telafi etmek için bankalar, tahviller de dahil olmak üzere menkul kıymet ihraçlarını artırıyor ve 2024 sonundan 2025'e kadar belirgin bir artış yaşanıyor.

Source: https://tuoitre.vn/no-kha-nang-mat-von-cua-bidv-tang-vot-cuc-mau-dong-toan-nganh-ra-sao-20250815200340415.htm

![[Fotoğraf] 14. Parti Kongresi'nin taslak belgeleri Komün Kültür Postaneleri'ndeki insanlara ulaşıyor](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761642182616_du-thao-tai-tinh-hung-yen-4070-5235-jpg.webp)

![[Fotoğraf] Hue Kalesi'nin girişindeki kapının sağ tarafında su baskını](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761660788143_ndo_br_gen-h-z7165069467254-74c71c36d0cb396744b678cec80552f0-2-jpg.webp)

![[Fotoğraf] Ulusal Meclis Başkanı Tran Thanh Man, Almanya Sosyal Demokrat Partisi heyetini kabul etti](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761652150406_ndo_br_cover-3345-jpg.webp)

![[Fotoğraf] Başkan Luong Cuong, Askeri Bölge 3 Silahlı Kuvvetleri Geleneksel Günü'nün 80. Yıldönümüne katıldı](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761635584312_ndo_br_1-jpg.webp)

Yorum (0)