Застосовуючи передові технології для захисту облікових записів клієнтів, багаторівнева стратегія безпеки допомагає ACB виявляти ризики та попереджати про них, забезпечуючи душевний спокій під час користування послугами цифрового банкінгу.

Цифровий банківський сервіс ACB ONE - Фото: ACB

У третьому кварталі 2024 року ACB Bank повідомив, що він відстежував та вніс до чорного списку майже 10 000 підозрілих рахунків у банках, щоб тимчасово призупинити операції за цими рахунками та уникнути збитків для клієнтів, а кількість випадків шахрайства зменшилася на 50%.

Багаторівнева безпека банкінгу для клієнтів

За словами представників банку, рішення безпеки завжди розроблені для забезпечення запобігання та обмеження ризиків онлайн-транзакцій.

Для захисту банк проводить перевірку інформації про нових клієнтів, проактивно видаляє незареєстровані облікові записи за допомогою методів ідентифікації eKYC та IDCheck, порівнюючи їх з даними ідентифікації громадян, що зберігаються в Міністерстві громадської безпеки , та одночасно впроваджує реєстрацію з автентифікацією обличчя за допомогою ідентифікаційних карток громадян із вбудованим чіпом, коли клієнти відкривають онлайн-рахунки (eKYC),... ефективно запобігаючи підробці документів, що посвідчують особу, під час здійснення транзакцій з банками.

З іншого боку, банк також постійно оновлює інформацію про шахрайські рахунки, допомагаючи системі ідентифікувати та негайно попереджати клієнтів, якщо вони збираються переказати гроші на рахунок зі списку підозрілих. Це не лише захищає клієнтів, але й допомагає запобігти діяльності шахраїв.

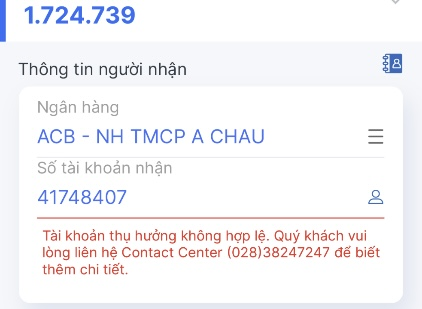

На сьогоднішній день у «чорному списку» зафіксовано до 10 000 рахунків банків, а операції за цими рахунками також призупинено, щоб уникнути збитків для клієнтів.

Банк постійно оновлює інформацію про шахрайські рахунки, допомагаючи системі ідентифікувати та негайно попереджати клієнтів, якщо вони збираються переказати гроші на рахунок зі списку підозрілих – Фото: ACB

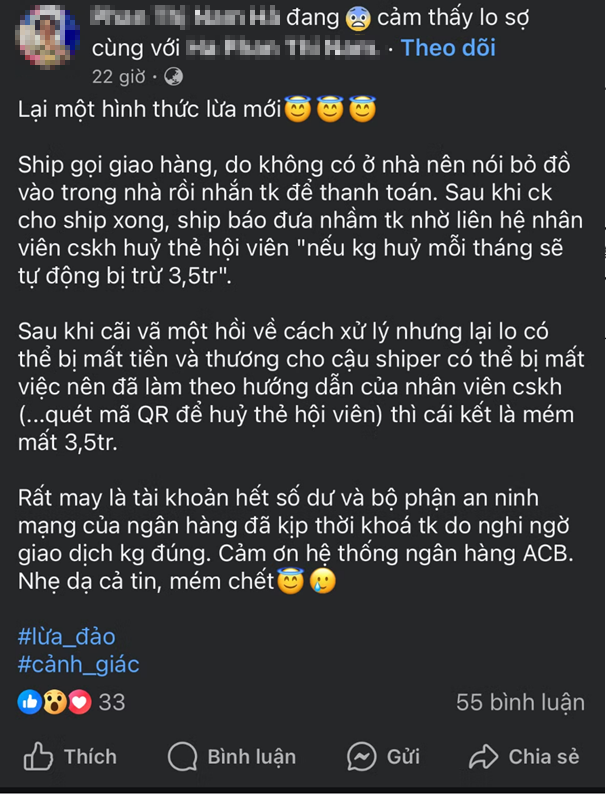

Було багато випадків, коли клієнтів обманювали, видаючи себе за кур'єрів та запитуючи переказ коштів. Однак, коли клієнти переказують гроші, система ACB ONE відображає попередження про недійсний обліковий запис, що не дозволяє клієнтам здійснити цю транзакцію.

Або ще одна досить популярна форма — це підроблені веб-сайти та інформаційні сторінки з використанням назви В'єтнамського Вітчизняного фронту для мобілізації та заклику до благодійності та підтримки провінцій і міст, постраждалих від шторму №3. Банки проактивно запобігають цьому, використовуючи систему для виявлення незвичайних операцій з переказу коштів та запобігання шахрайським транзакціям клієнтів.

Пані П. Х. Нам сказала: «На щастя, система банку оперативно заблокувала рахунок через підозру у неправильних транзакціях. Дякую банку. Я була настільки довірливою, що мало не втратила всі свої гроші».

Іншого клієнта Facebook також видавав за родича, щоб позичити гроші, але банк негайно заблокував транзакцію, щоб захистити рахунок: «Я щойно перерахував гроші на рахунок родича, який попросив мене надіслати їх, але їх заблокували, бо я підозрював, що здійснюю транзакцію з шахрайським рахунком. Коли я запитав, я дізнався, що мене обдурили. Система має технологію для виявлення ризиків за поведінкою транзакцій. На щастя, банк має хорошу безпеку, інакше я не знаю, на скільки грошей мене обдурили».

Клієнтів заманили в шахрайство, але вони не втратили грошей, оскільки система безпеки банку заблокувала транзакції за рахунками зі списку підозрілих - Фото: ACB

Додаток ACB ONE Digital Banking також оснащений найсучаснішими технологіями, які можуть ідентифікувати та попереджати користувачів, коли мобільні пристрої демонструють ознаки атаки зовнішніх факторів, таких як шкідливе програмне забезпечення, що призводить до втрати контролю над пристроєм та ризику втрати грошей на рахунку. За наявності ознак підозрілих транзакцій банк проактивно запобігатиме грошовим переказам.

Клієнти також отримуватимуть сповіщення про наявність шкідливого програмного забезпечення, шпигунського програмного забезпечення або небезпечних пристроїв через несанкціоноване втручання або дистанційне керування з іншого пристрою.

Згідно з рішенням № 2345/QD-NHNN, у липні минулого року банк одночасно розгорнув комбіновану систему автентифікації за обличчям у поєднанні з ACB Safekey – методом онлайн-автентифікації транзакцій з OTP-кодом безпосередньо в додатку, що гарантує точну відповідність даних біометричним даним, що зберігаються в чіпі посвідчення особи громадянина, виданого поліцейським органом, діючи як важлива лінія захисту для запобігання шахрайству, навіть коли шахрай використовує складну технологію Deepfake.

Клієнти можуть бути впевнені, що не лише їхні рахунки, а й їхні транзакції гарантовано «справжні», навіть якщо їхню особистість буде викрадено, злочинцям буде важко отримати їхні гроші. На сьогодні понад 1,5 мільйона облікових записів успішно зареєструвалися для автентифікації за обличчям, а кількість випадків шахрайства зменшилася на 50%.

Крім того, відповідно до циркулярів 17 та 18/2024/TT-NHNN Державного банку, банк також рекомендує всім клієнтам зареєструватися для автентифікації обличчя за допомогою посвідчення особи громадянина/ID-картки на основі чіпа до 1 січня 2025 року, щоб уникнути переривання всіх онлайн-транзакцій з платіжними рахунками, картками в ACB ONE Digital Bank та зняття коштів у банкоматах.

Особливо клієнтам, термін дії документів, що посвідчують особу (посвідчення особи/посвідчення громадянина/інші документи, що посвідчують особу), незабаром закінчиться, щоб уникнути тимчасового блокування зняття коштів з платіжного рахунку та транзакцій за карткою з 1 січня 2025 року, необхідно заздалегідь зареєструватися для отримання нового документа, що посвідчує особу, у компетентному органі, а потім оновити його в ACB.

Ідеального захисту не буває.

Не можна заперечувати, що не лише ACB, а й вся банківська система докладає зусиль для покращення цифрової екосистеми та запобігання ризикам у кіберпросторі для клієнтів. Однак преса все ще регулярно повідомляє про інциденти втрати облікових записів у соціальних мережах, шахрайство з онлайн-інвестиціями або навіть втрату банківських рахунків...

Ці події нагадують нам, що: Найсучасніші методи безпеки не можуть створити ідеального захисту. Тому що лазівки можуть виходити і від самих користувачів.

Ідеального захисного щита не існує, оскільки проміжок може виникнути від користувача - Фото: ACB

Підвищення обізнаності та розуміння принципів безпечних транзакцій завжди є надійною першою лінією захисту. Банк стверджує, що цифровий банкінг залишається безпечним та зручним каналом транзакцій, якщо клієнти повністю оснащені знаннями про безпеку та захист. Клієнти здійснюють транзакції, контактують та повідомляють про проблеми лише через офіційні канали банку (acb.com.vn, сторінку Asia Commercial Bank, додаток ACB ONE Digital Banking/ ACB ONE BIZ/ ACB ONE PRO), контакт-центр служби підтримки клієнтів 1900 54 54 86 або (028) 38 247 247 або в касі, а не через будь-який інший веб-сайт чи додаток.

У випадках, коли транзакція відбулася, команда швидкого реагування також допоможе заблокувати обліковий запис (залежно від ситуації) та водночас скерує клієнта до правоохоронних органів, щоб обмежити збитки для клієнта.

Джерело: https://tuoitre.vn/acb-ngan-chan-giao-dich-10-000-tai-khoan-nghi-ngo-gian-lan-20241031181153579.htm

![[Фото] Генеральний секретар Лама та Голова Національних зборів Чан Тхань Ман відвідали 80-ту річницю традиційного Дня інспекційного сектору В'єтнаму](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

Коментар (0)