Підтримка бізнесу у більш прозорому витрачанні коштів та управлінні ними

На думку багатьох економічних експертів, вищезазначені заходи також сприяють активному впровадженню політики підтримки бізнесу, особливо малих та мікропідприємств, а також домогосподарств, що займаються бізнесом, відповідно до Резолюції 68-NQ/TW (травень 2025 року) та пов’язаних з нею нормативних актів.

Це включає процеси цифровізації, надання безкоштовних цифрових платформ та бухгалтерського програмного забезпечення, надання юридичних консультацій, навчання та сприяння фінансовим умовам для стимулювання приватного економічного зростання.

Останнє дослідження, замовлене Visa та KoreFusion, показує, що в'єтнамські компанії лідирують в Азіатсько- Тихоокеанському регіоні за використанням корпоративних карток у B2B-платежах (грошові операції між двома компаніями для купівлі або продажу товарів чи послуг). Рівень оплати картками у В'єтнамі досяг 8,3% від загального обсягу продажів B2B у постачальників, що приймають картки, що є найвищим показником у регіоні та більш ніж удвічі перевищує середній показник у 3,3%.

У розмові з журналістами газет Tin Tuc та Dan Toc пан Нгуєн Суан Куонг, заступник директора відділу цифрового банкінгу MB, зазначив, що MB наразі супроводжує понад 460 000 підприємств через платформу BIZ MBBank , обробляючи мільярди цифрових транзакцій щороку. З таким масштабом банк чудово розуміє, з чим стикаються підприємства з точки зору тиску на грошові потоки, операційних витрат, внутрішнього управління, особливо дедалі складніших вимог транскордонної торгівлі.

З карткою MB Visa Hi BIZ підприємствам не доведеться відкривати кілька рахунків або мати кілька карток. Одну картку можна використовувати для витрат з рахунку та з кредиту за потреби; чітко розмежовуючи витрати картки компанії та картки власника бізнесу. «Фізичним особам, що працюють у бізнесі, не потрібно використовувати особисті картки для такої ділової діяльності, як реклама, ділові поїздки та прийом клієнтів, а потім збирати рахунки-фактури та документи для розрахунків з компанією. Це дуже важливо для бухгалтерського обліку та внутрішнього фінансового контролю», – сказав пан Нгуєн Суан Куонг.

Зокрема, за словами пана Нгуєн Сюань Куонга, очевидним моментом є «пряме відшкодування витрат на рекламу». Відповідно, підприємства все ще «розміщують рекламу», розміщують платну рекламу на онлайн-платформах Google, Facebook або TikTok, але отримають відшкодування до 30 мільйонів донгів на рік. Це значне скорочення витрат для рекламної індустрії, де медіа-бюджети часто високі. Крім того, комісія за конвертацію іноземної валюти становить лише 1,2% (найкраща комісія на ринку сьогодні), що дуже вигідно, якщо підприємства регулярно розміщують рекламу або купують креативні ресурси в доларах США.

За словами заступника директора MB Digital Banking, завдяки MB Visa Hi BIZ підприємства можуть видавати картки кожному співробітнику та відділу. MB надає підприємствам можливість «налаштовувати» та контролювати ліміт кожної картки, а це означає, що представник підприємства може встановити окремий ліміт для кожної картки; водночас збільшувати або зменшувати ліміт, контролювати витрати, перевіряти виписки з історії транзакцій або навіть запитувати додатковий випуск, блокувати чи розблоковувати картки – все це дає підприємствам можливість проактивно проходити онлайн-автентифікацію на BIZ MBBank.

Найбільшим проривом є інтеграція Глобальної платформи торговельних платежів (GTPP), розробленої Visa та KOTRA, яка дозволяє підприємствам здійснювати прямі платежі корейським партнерам протягом дня, використовуючи повністю цифровий процес. Завдяки GTPP в'єтнамські підприємства можуть безпосередньо підключатися до мережі з понад 140 000 корейських малих та середніх підприємств (МСП).

За даними KOTRA, це рішення стандартизує торговельну діяльність між В'єтнамом та Кореєю, зменшуючи обсяг документів, що є основною перешкодою для малих та середніх підприємств. Зокрема, воно значно скоротить час порівняно з традиційним методом міжнародних грошових переказів, який вимагає 3-5 днів та багатьох процедур оформлення документів.

Нещодавно MSB Bank також оголосив про свою стратегію для сегмента клієнтів з високим рівнем доходу (Affluent) та запустив кредитну картку MSB Mastercard Green World з посланням «Суть зеленої подорожі».

Відповідно, клієнтам надається пріоритетний кредитний ліміт у розмірі 150 мільярдів донгів, надшвидке схвалення протягом 8 годин та приваблива прибутковість (5,8%/рік) плюс процентна ставка за заощадженнями. Крім того, заможні клієнти користуються привілеями покращеного способу життя з високоякісними картковими лініями «Суть якості життя» або досвідом академічної музики, приватних концертів, винагород MSB «Суть свідомості» та спеціалізованими послугами, що забезпечують абсолютну зручність завдяки пріоритетним стійкам та максимальній системі безпеки M-Private...

Що стосується дизайну, то серцевина картки MSB Mastercard Green World виготовлена з унікальних перероблених матеріалів, що забезпечує високу міцність та екологічність. «Програма кешбеку за подорожі до 24 мільйонів донгів на рік є найважливішою родзинкою картки, яка пропагує звичку використовувати транспортні засоби та види транспорту з низьким рівнем викидів вуглецю», – сказав представник MSB.

За даними VIB Bank, в контексті бурхливого розвитку цифрової економіки, бізнес, домогосподарства та малі й середні підприємства (МСП) у В'єтнамі активно трансформуються, переходячи від традиційних моделей до цифрових операцій.

Щоб вирішити проблеми з вузькими місцями в грошових потоках, оборотному капіталі та короткострокових фінансових витратах, особливо під час пікового святкового сезону, коли попит на покупки, створення запасів товарів та виплату заробітної плати працівникам різко зростає, VIB та Visa також запустили комплексний пакет фінансових рішень для ланцюгів поставок у В'єтнамі.

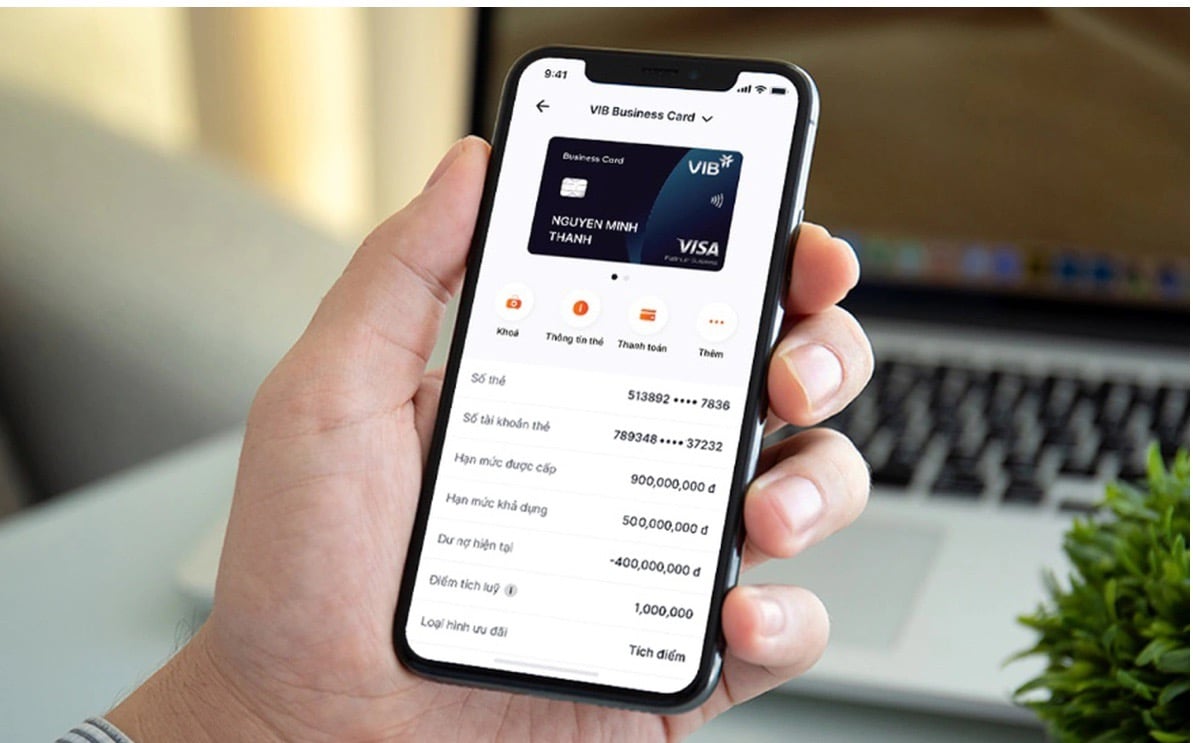

Відповідно, бізнес-картка VIB (Visa) розроблена як короткострокове джерело капіталу для малих і середніх підприємств з лімітом до 1 мільярда донгів та безвідсотковим періодом до 58 днів, допомагаючи підприємствам проактивно залучати короткостроковий капітал, оптимізувати фінансові витрати та забезпечувати безперебійну діяльність бізнесу.

Картка пропонує гнучкість з можливістю накопичувати необмежену кількість бонусних балів або скасувати щорічну плату на все життя; а також дозволяє відкривати необмежену кількість додаткових карток для задоволення різноманітних операційних потреб залежно від масштабу бізнесу. «Після досягнення рівня витрат у 500 мільйонів донгів на рік власники карток матимуть право на необмежене безкоштовне користування бізнес-залами», – сказав представник VIB.

Згідно з останньою статистикою, низка банків зафіксувала значне зростання в сегменті кредитних карток. VPBank продовжує утримувати свої лідируючі позиції, маючи понад 1,7 мільйона карток в обігу до кінця 2024 року, і лише за один рік цей банк випустив понад 500 000 нових карток, масштаб, який багатьом банкам доводиться накопичувати десятиліттями. Аналогічно, Techcombank, Sacombank та VIB також увійшли до групи банків з "мільйонними картками", що демонструє швидке розширення попиту на використання карток у контексті дедалі популярніших цифрових платежів.

Безпека завжди є нашим головним пріоритетом

У розмові з журналістами газет Tin Tuc та Dan Toc пані Данг Туйєт Дунг, директор Visa у В'єтнамі та Лаосі, зазначила, що поєднання передових фінансових рішень від кількох банків та технологічної платформи Visa допомагає бізнесу не лише дотримуватися нових правил щодо безготівкових операцій для відшкодування ПДВ, але й контролювати грошові потоки.

«Безпека завжди є головним пріоритетом для Visa. Ми продовжуємо вдосконалювати технології безпеки, такі як технологія чіпових карток EMV, біометрична автентифікація транзакцій та шифрування даних. Visa також тісно співпрацює з партнерами та банками, такими як MB, щоб забезпечити максимальний захист електронних транзакцій», – сказала пані Данг Туйєт Дунг.

Однак деякі клієнти цікавляться безпекою, коли транзакції з оплати карткою успішні, але код OTP не надходить.

Пані Туї Лінь (Ханой) розповіла, що щойно відкрила кредитну картку в банку. Під час першої оплати товарів, хоча й не отримала сповіщення про одноразовий код через текстове повідомлення, вона все ж змогла здійснити транзакцію. «Я була дуже здивована, бо досі всі транзакції через картку або через банківський додаток отримували одноразовий код для успішного завершення. Тому я дуже хвилююся, чи не пошкоджена моя картка?», – подумала пані Туї Лінь.

Відповідаючи на це питання, пані Данг Туйєт Дунг пояснила, що з новими платіжними технологіями обсяг даних у кожній транзакції дуже великий, до понад 150 різних даних (інформації), що передаються між сторонами-учасниками, такими як банк-емітент або приймальний пункт карток. Цей обсяг даних використовується для оцінки рівня ризику та виявлення незвичайних ознак на основі поведінки клієнтів.

За словами представника організації, деякі банки зараз застосовують механізм оцінки ризику, тому транзакції, оцінені як низькоризикові, можуть оброблятися без необхідності надсилання SMS-кодів OTP. Деякі ринки в регіоні обмежили використання кодів OTP та перейшли на автоматизовану модель оцінки ризику для спрощення процесу оплати.

Нещодавній звіт Державного банку В'єтнаму (SBV) показує, що з моменту застосування біометрії та очищення даних кількість особистих рахунків, на які надходять шахрайські гроші, зменшилася більш ніж на 50%. Однак шахраї схильні переходити до шахрайства з використанням рахунків організацій та підприємств. Тому користувачам потрібно бути надзвичайно пильними.

Ще одне рішення, яке впроваджує Державний банк, – це інформаційна система управління для підтримки запобігання шахрайству. Відповідно, Державний банк отримує інформацію, зібрану компетентними органами, та звіти комерційних банків, та надає її банкам.

Систему тестують з квітня, вона застосовується до 5 комерційних банків з початковими позитивними результатами. Зокрема, близько 1,5 мільйона транзакцій отримали попередження, що призвело до 490 000 випадків припинення транзакцій на суму близько 1 800 мільярдів донгів...

Джерело: https://baotintuc.vn/kinh-te/bung-no-thi-truong-the-ho-tro-doanh-nghiep-nho-va-vua-20251120152847698.htm

Коментар (0)