Замість того, щоб посилювати фіскальну політику за високої інфляції та низького рівня безробіття, багаті країни йдуть на «неймовірні ризики», роблячи протилежне – збільшуючи витрати та запозичення, стверджує Economist.

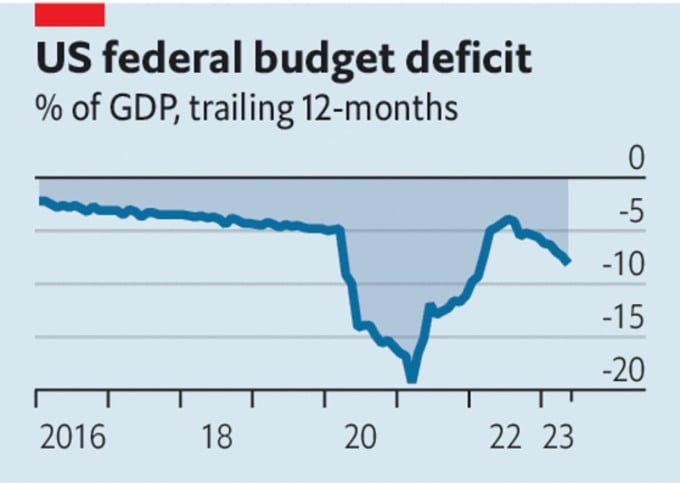

Державні бюджети багатих країн дедалі більше стикаються з проблемами. Хоча США уникнули боргової кризи, за перші п'ять місяців року їхній дефіцит бюджету склав 2,1 трильйона доларів, що еквівалентно 8,1% ВВП.

У Європейському Союзі політики виявляють, що зростання процентних ставок означає, що пакет витрат на відновлення у розмірі 800 мільярдів доларів виснажить державну скарбницю, значна частина якої взята на позику.

Уряд Японії нещодавно відмовився від графіка розробки економічної політики для збалансування бюджету, який виключає платежі за поточним рахунком, але дефіцит залишається на рівні понад 6% ВВП. 13 червня дохідність дворічних державних облігацій Великої Британії зросла вище рівня, що спостерігався під час облігаційної кризи, спричиненої тимчасовим бюджетом у вересні минулого року.

Дефіцит бюджету США. Джерело: The Economist

Фіскальна політика багатих країн виглядає не лише безрозсудною, але й недоречною для сучасних економічних обставин, стверджує видання Economist .

З огляду на обставини, Федеральна резервна система США (ФРС) залишила процентні ставки незмінними 14 червня, очікуючи подальших ознак економічного оздоровлення. Але з огляду на базову інфляцію вище 5%, мало хто вірить, що процентні ставки залишаться незмінними.

Європейський центральний банк (ЄЦБ) також готовий знову підвищити процентні ставки. Банк Англії (BoE) майже напевно наслідує цей приклад 22 червня. Зі зростанням номінальної заробітної плати на 6,5% Велика Британія є єдиною країною, яка стикається із загрозою спірального зростання заробітної плати.

Висока інфляція, низький рівень безробіття та зростання процентних ставок означають, що світ потребує політики скорочення витрат, тобто стримування витрат і запозичень. Але багаті країни роблять навпаки. Дефіцит бюджету США раніше перевищував 6% лише в бурхливі часи: під час Другої світової війни, після світової фінансової кризи та нещодавно після локдауну, спричиненого Covid-19.

Немає такої катастрофи, яка б вимагала екстрених витрат. Навіть європейська енергетична криза послабшала. Тож головною метою масових державних запозичень є стимулювання економіки, що підвищує процентні ставки вище, ніж необхідно. Вищі процентні ставки роблять фінансову нестабільність більш імовірною.

Державні бюджети також зазнають впливу. Наприклад, на кожен процентний пункт підвищення процентних ставок вартість обслуговування боргу уряду Великої Британії зростає на 0,5% ВВП протягом року. Однією з причин труднощів США є те, що ФРС повинна платити більше відсотків за гроші, які вона створює для викупу державних облігацій США в роки стимулювання. Коротше кажучи, монетарна політика може контролювати інфляцію лише за умови обачності фіскальної політики. Ризик втрати контролю зростає зі зростанням процентних ставок.

Але політики мало що зробили, щоб це змінити. Навіть після того, як «Закон про фіскальну відповідальність» підвищив стелю боргу США та скоротив витрати, прогнозується, що чистий державний борг країни зросте з 98% ВВП сьогодні до 115% до 2033 року.

Британський уряд планував політику жорсткої економії минулого року, але тепер планує скоротити податки. Єврозона загалом виглядає достатньо міцною, але багато держав-членів є нестабільними. За поточних процентних ставок – і тих, що ймовірно зростатимуть – зменшення співвідношення боргу Італії до ВВП на один процентний пункт на рік вимагатиме профіциту бюджету до вирахування відсотків у розмірі 2,4% ВВП.

Чому деякі багаті країни продовжують збільшувати витрати, навіть якщо це може відбуватися ціною зростання боргу? Це також може бути пов'язано з поглядами політиків на те, що є невідкладним, або їхньою знайомістю з моделлю управління бюджетним дефіцитом.

В Італії державний борг як частка ВВП знизився з пікового значення в 144,7% у грудні 2022 року, але все ще значно вищий за рівень 103,9% у грудні 2007 року, згідно з даними організації з економічних даних CEIC Data. Борг високий, але країна потребує багатьох статей, які потребують збільшення витрат.

Пенсійна та медична системи стикаються з тиском через старіння населення. Цілі щодо вуглецевої нейтральності вимагають державних інвестицій. Геополітичні ризики збільшують потребу в оборонних витратах. Задоволення цих потреб вимагає вищих податків або прийняття більшого друку грошей та вищої інфляції.

У США на початку цього місяця, після того, як Конгрес схвалив 103-тє підвищення стелі боргу з 1945 року, спостерігачі вважають, що буде 104-те і більше. Адель Махмуд, президент Каїрського форуму економічних досліджень (Єгипет), заявив, що криза стелі боргу повториться, оскільки уряд США витрачає понад свої доходи та покладається на позики для фінансування своєї діяльності.

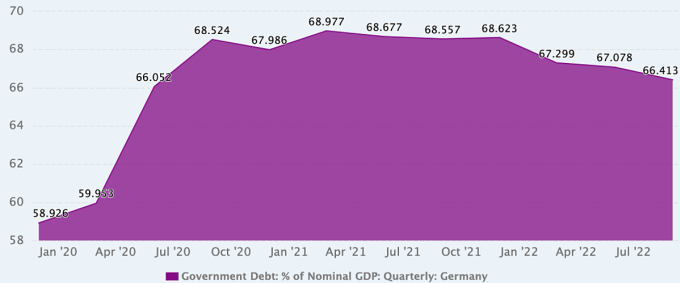

Навіть у Німеччині, країні, відомій своєю фіскальною дисципліною, де державний борг на кінець минулого року становив лише 66,4% ВВП, погляди на фіскальну політику поступово змінюються та стають предметом дискусій.

Еволюція співвідношення державного боргу Німеччини до ВВП. Джерело: дані CEIC

Після низки криз, спричинених пандемією та конфліктом в Україні, Німеччина відійшла від своєї характерно жорсткої фіскальної політики. У 2020 році, після восьми років збалансованого бюджету (2012-2019), коли загальний державний борг знизився з приблизно 80% ВВП до лише 60%, тодішня канцлерка Ангела Меркель оголосила, що країна готова до значних витрат, щоб компенсувати економічний вплив Covid-19.

І оскільки наслідки зміни клімату стають все більш очевидними, деякі німецькі політичні діячі, зокрема Партія зелених, стверджують, що до неї слід ставитися як до нагальної проблеми, яка потребує інвестицій нарівні з пандеміями та війною.

Марсель Фратчер, президент Німецького інституту економічних досліджень, підтримує це. Він каже, що збільшення витрат слід враховувати, зважуючи, чи діяти швидко та успішно, дешевше, чи повільно та складніше. «Якби німецький уряд був чесним, він би визнав, що ми перебуваємо в стані майже перманентної кризи, що попереду нас чекають серйозні трансформації, і що це не варіант», – каже він.

Але деякі німецькі економісти вважають останні три роки фіскальним винятком і хочуть якомога швидше відновити заходи щодо скорочення боргів. Вони стверджують, що уряд зміг вільно витрачати кошти під час пандемії завдяки своїм заощадженням у попередні роки.

Ніклас Потрафке, економіст Інституту економічних досліджень Ifo в Мюнхені, Німеччина, сказав, що реакція уряду на пандемію за допомогою експансіоністської фіскальної політики була хорошою. Але конфлікт в Україні спричинив чергову кризу та подальшу експансіоністську фіскальну політику. «Я стурбований тим, що пандемія та війна в Україні створили менталітет постійного збільшення бюджетних витрат. Уряду потрібно розглянути стратегії консолідації», – сказав він.

Phien An ( за матеріалами Economist, FP, Xinhua )

Посилання на джерело

![[Фото] Генеральний секретар То Лам приймає директора Академії державного управління та народного господарства при Президенті Російської Федерації](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F08%2F1765200203892_a1-bnd-0933-4198-jpg.webp&w=3840&q=75)

Коментар (0)