Хвиля "виходу" з долара США

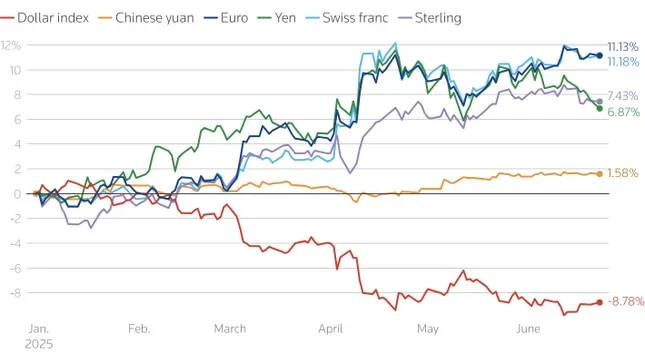

Згідно з останніми даними, порівняно з основними валютами, долар США впав до найнижчого рівня за понад 3 роки. Світові інвестори поступово виводять кошти з активів, ціноутворених у доларах США, від акцій до... облігації, створюючи тиск, який поширився по всьому ринку.

Дані показують, що іноземні інвестори Америка очолюють тенденцію до позбавлення від активів, деномінованих у доларах. Зокрема, європейські пенсійні фонди та страхові компанії скоротили свої доларові активи до найнижчого рівня з 2022 року лише за кілька тижнів другого кварталу цього року.

Торгові сесії в Азії також зазнали різкого падіння долара США, що свідчить про те, що регіональні інвестори, особливо ті, хто володіє облігаціями США, також активно хеджують ризики обмінного курсу.

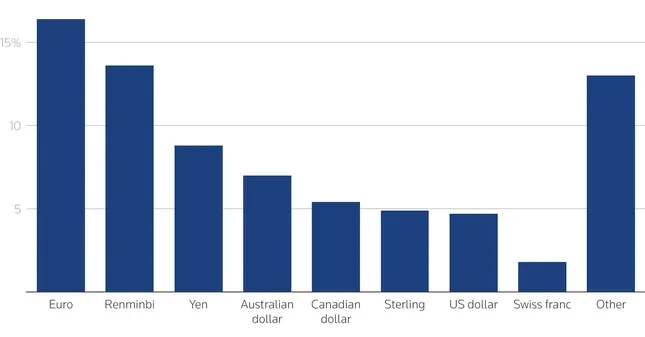

Хоча акції США залучили 17,6 трильйона доларів іноземної власності порівняно з 13,6 трильйона доларів облігацій, частка іноземних інвесторів в облігаціях значно вища. Міжнародні інвестори володіють 33 відсотками ринку казначейських облігацій США та 21 відсотком ринку корпоративних та державних облігацій порівняно з лише 18 відсотками акцій. Інвестори лише з єврозони становлять 25 відсотків усіх іноземних власників акцій США.

За оцінками, інвестори G10 тримають 13,4 трильйона доларів нехеджованих доларових активів, з яких 9,3 трильйона доларів – в акціях, а решта – в облігаціях. Невелике скорочення на 5% спричинить відтік капіталу на суму 670 мільярдів доларів, значна частина якого з Європи.

В Азії тиск продажу казначейських облігацій США очевидний. Азійські інвестори зараз володіють приблизно третиною іноземних активів державних облігацій США. Значна частина активів, що утримуються установами єврозони, Великої Британії чи Карибського басейну, насправді належить Китаю та іншим азійським країнам.

З 2014 року інвестори єврозони придбали близько 3,4 трильйона доларів іноземних облігацій, переважно облігацій США, протягом періоду негативних процентних ставок у Європі. Навіть незначне коригування інвестиційних стратегій може чинити значний тиск на ринок облігацій США.

Банк Центральний «поворотний момент»: долар США поступово втрачає свою домінуючу позицію в резервному балансі

Не лише приватний сектор, центральні банки всього світу , сили, які колись вважали долар США «безпечною гаванню», також змінюють свої стратегії.

Згідно з новим опитуванням, проведеним Офіційним форумом валютних та фінансових установ (OMFIF), третина з 75 опитаних центральних банків (які управляють резервами на суму близько 5 трильйонів доларів) заявили, що збільшать свої золоті запаси протягом наступних 1-2 років. Привабливість долара США різко впала, опустившись з найпопулярнішої валюти минулого року на нинішню 7-му позицію.

Близько 70% керівників центральних банків заявили, що політичне середовище в США було нестабільним, особливо після потрясінь, спричинених політикою податок Зауваження президента Дональда Трампа з нагоди Дня визволення 2 квітня є фактором, який змушує їх вагатися інвестувати в долари США та облігації США.

На відміну від ослаблення долара США, євро та юань стають провідними альтернативами. У короткостроковій перспективі 16% центральних банків планують збільшити свої резерви в євро, порівняно з 7% минулого року. Юань зараз посідає друге місце у списку бажаних резервних валют. У довгостроковій перспективі 30% центральних банків планують збільшити свої резерви в юанях протягом наступних 10 років, що може призвести до того, що валюта становитиме 6% світових резервів, що втричі перевищує її поточну частку.

Очікується також, що євро сильно відновиться, особливо якщо ЄС сприятиме інтеграції ринків капіталу та розвиватиме спільний ринок облігацій – сферу, яка все ще поступається США. Деякі експерти, такі як пан Франческо Пападія (ЄЦБ) або Кеннет Рогофф (Гарвард), вважають, що частка євро у світових резервах може досягти 25% лише за наступні 2 роки.

Протягом багатьох років роль центральних банків як довгострокових покупців допомагала стабілізувати ринки активів США. Однак, оскільки вони починають відмовлятися від долара та шукати альтернативи, такі як золото, євро та юань, світовий валютний порядок вступає в період значної реструктуризації.

Зниження довіри до «американської економічної переваги» в поєднанні з геополітичною волатильністю робить інвестиції, які колись вважалися сталими, вразливими до зміни курсу. Хоча немає жодних ознак масштабної втечі долара, тихі рухи як з боку приватного, так і з боку державного секторів створюють значний гальмівний ефект і, ймовірно, триватимуть ще деякий час.

Джерело: https://baoquangninh.vn/dieu-nghiem-trong-dang-xay-ra-voi-dong-usd-3363940.html

![[Фото] Автомагістралі, що проходять через Донг Най](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/12/1762940149627_ndo_br_1-resize-5756-jpg.webp)

![[Фото] Прем'єр-міністр Фам Мінь Чінь взяв участь у конференції, присвяченій підсумкам року розгортання сил для участі у забезпеченні безпеки та порядку на низовому рівні.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/12/1762957553775_dsc-2379-jpg.webp)

![Перехідний період Донг Най OCOP: [Стаття 3] Зв'язок туризму зі споживанням продукції OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Коментар (0)