Імпульс від повернення потоків іноземного інституційного капіталу

Оновлення на фондовому ринку, торгова сесія 25 липня 2025 року, індекс VN закрився на історичному піку в 1531,13 пункту, а ліквідність підтримувалася на високому рівні, досягнувши 33 939 мільярдів донгів.

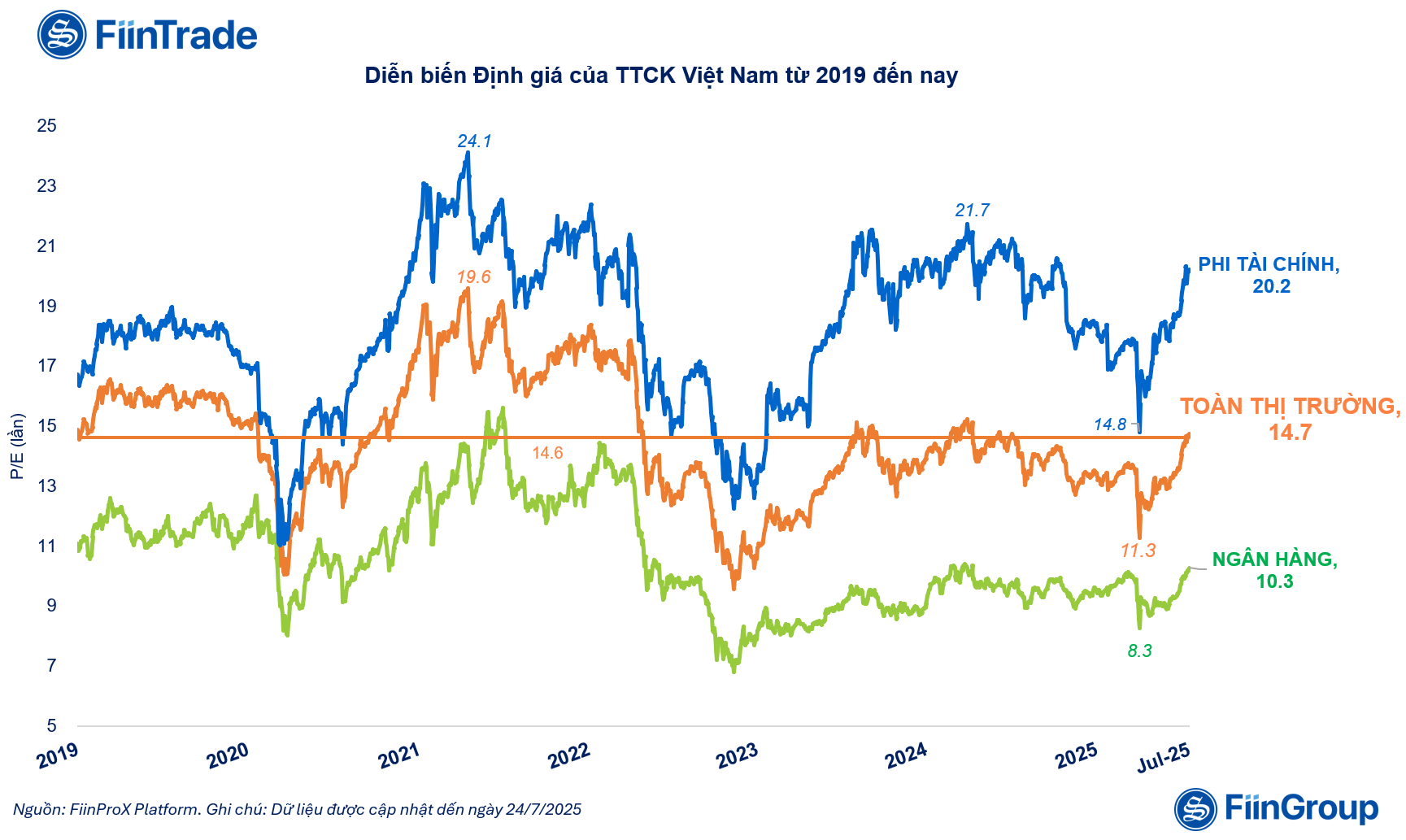

Оцінюючи це зростання, FiinTrade зазначила, що ринкові оцінки значно зросли у 2025 році. Зокрема, коефіцієнт P/E всього ринку зріс на 30% з початку квітня 2025 року, досягнувши 14,7 раза - вище за 5-річний середній показник та на 10% більше порівняно з кінцем 2024 року.

Внесок у це зростання оцінки в основному здійснюється за рахунок нефінансової групи, включаючи акції сімейства Vin (VIC, VHM, VRE), сімейства Gelex (GEX, GEE), а також банків (TCB, MBB, SHB , OCB) та цінних паперів (SSI, HCM, VCI, VND).

Оцінки зростання фондового ринку значно зросли у 2025 році |

Оцінюючи поточне зростання ринку, аналітики FiinTrade зазначили, що є багато відмінностей порівняно з періодом 2021 року.

Якщо у 2021 році ринок вибухнув завдяки індивідуальному грошовому потоку, піднявши всю ринкову оцінку до піку (19,6 раза), то відновлення у 2025 році матиме інші характеристики. Основною рушійною силою є повернення іноземного інституційного капіталу, в контексті дедалі чіткіших очікувань переходу ринку з «переднього» на «ринок, що розвивається», а макроекономічна картина змінюється позитивно.

Хоча індекс зростає, слід зазначити, що поточна база прибутку компаній, що котируються на біржі, насправді не пробилася. Два сектори, на які припадає значна частка структури прибутку та ринкової капіталізації – банківська справа та нерухомість – все ще стикаються з певним опором.

Банківський сектор зафіксував помірне зростання прибутку через тиск на звуження чистої процентної маржі (ЧПМ), тоді як сектор нерухомості перебуває лише на ранніх стадіях циклу відновлення і потребує більше часу, щоб його результати чіткіше відобразилися в результатах бізнесу.

Основні показники прибутку від цінних паперів, публічних інвестицій та експортних компаній

Оновлення щодо результатів діяльності, згідно з даними, зібраними FiinTrade станом на 25 липня 2025 року, 596 підприємств, що котируються на біржі (що становить 35,4% від загальної ринкової капіталізації), оголосили фінансові звіти або попередні оцінки результатів діяльності за другий квартал 2025 року.

Оскільки кількість підприємств недостатньо велика, її все ще недостатньо, щоб представити всю галузь/весь ринок. Однак, попередня оцінка показує, що прибуток підприємств після оподаткування підтримує стабільні темпи зростання, збільшившись на 12,5% порівняно з аналогічним періодом 2024 року.

У групі фінансових підприємств компанії з цінних паперів є провідними представниками зростання. Група цінних паперів показала зростання прибутку після оподаткування на 39,5% порівняно з аналогічним періодом минулого року у другому кварталі, лідируючи у фінансовому секторі. Примітно, що деякі малі та середні компанії з цінних паперів зафіксували надзвичайні прибутки порівняно з аналогічним періодом завдяки позитивним ринковим показникам у другій половині другого кварталу, такі як VIX, DSC із сегментом власної торгівлі або DNSE із сегментом маржинального кредитування.

У нефінансовій групі відновлення було очевидним у групі державних інвестиційних та експортних підприємств.

Прибуток після оподаткування у другому кварталі 2025 року для 544/1512 підприємств у нефінансовій групі (що становить 34,8% капіталізації групи) збільшився на 11,2% за той самий період. Це другий поспіль квартал уповільнення зростання, проте все ще є багато світлих моментів завдяки сприятливим сезонним факторам та позитивному впливу політики підтримки.

У групі державних інвестицій будівництво та матеріали продовжили покращуватися завдяки значним витратам державних інвестицій у другому кварталі, при цьому прибутки зросли на 43,4% у групі будівництва та 49,7% у групі будівельних матеріалів відповідно. Зокрема, підприємства з виробництва цементу (HT1, BTS, HOM) та будівельного каменю (VLB, DHA, NNC) зафіксували позитивне зростання, тоді як група пластикових труб (BMP, NTP) зазнала уповільнення зростання прибутку.

У другому кварталі сталеливарна промисловість зафіксувала зростання прибутку на 24,7% у річному обчисленні, очолену Hoa Phat (HPG) зі зростанням на 29,5%. Однак дохід галузі зменшився на 6,1%, включаючи HPG та HSG, що свідчить про те, що відновлення ринкового попиту все ще слабке.

Що стосується експортної групи, то компанії з виробництва морепродуктів, такі як ANV, FMC та Textile (VGT, TNG, HTG), зафіксували різке зростання прибутку у другому кварталі 2025 року до 576,8% та 47,1% відповідно завдяки хвилі замовлень, спрямованих на уникнення ризику високих податків. Це яскрава ознака на тлі повільного відновлення багатьох обробних галузей. Однак такі темпи зростання не відображають результатів багатьох провідних підприємств.

Джерело: https://baodautu.vn/dong-von-ngoai-quay-lai-dong-luc-manh-me-thuc-day-vn-index-lap-ky-luc-moi-d342199.html

![[Фото] Генеральний секретар То Лам відвідав 50-ту річницю заснування В'єтнамської національної промислово-енергетичної групи](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/21/bb0920727d8f437887016d196b350dbf)

![[Фото] Генеральний секретар То Лам вручає Медаль праці першого класу Національній енергетичній та промисловій групі В'єтнаму](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/21/0ad2d50e1c274a55a3736500c5f262e5)

Коментар (0)