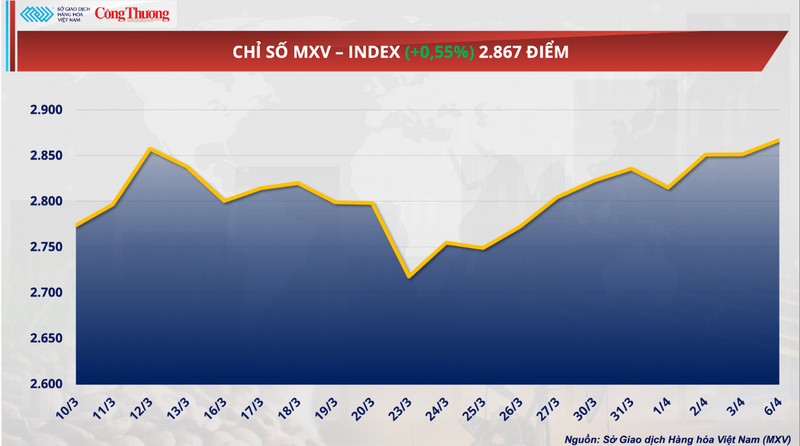

Незважаючи на те, що багато великих бірж були закриті на Великдень, що призвело до зниження ліквідності, світовий ринок сировинних товарів 6 квітня закрився на позитивній території. Тиск покупців ближче до кінця сесії допоміг індексу MXV зрости на 0,55% до 2867 пунктів. Однак початок тижня продемонстрував чітку розбіжність, особливо між промисловою сировиною та сільськогосподарською продукцією.

MXV-індекс

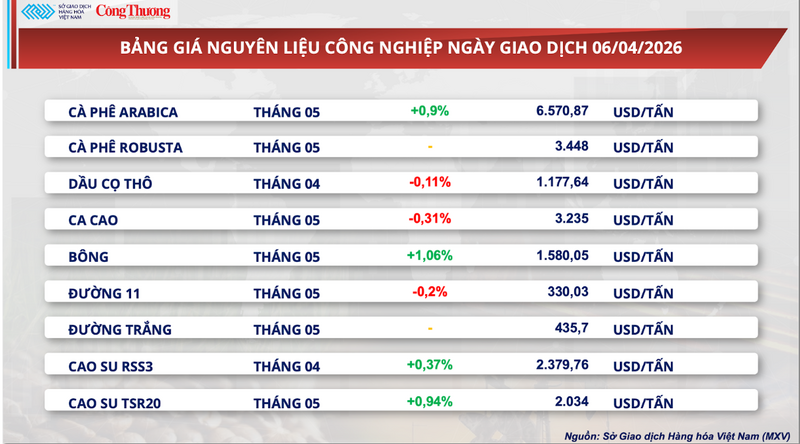

Ціни на какао різко впали... до найнижчого рівня.

За даними В'єтнамської товарної біржі (MXV), ринок какао продовжував коливатися у вузькому діапазоні протягом вчорашньої торгової сесії. На момент закриття травневі ф'ючерсні контракти на какао впали на 0,31% до 3235 доларів за тонну, залишаючись поблизу найнижчої ціни за рік.

Прайс-лист на промислову сировину

MXV заявила, що найбільший тиск продовжує виникати з боку запасів. Згідно з даними ICE, обсяг сертифікованого какао зберігає тенденцію до зростання і станом на 31 березня досяг 2,36 мільйона мішків – найвищого рівня за понад вісім місяців. Цей розвиток подій свідчить про те, що поступово формується короткострокова ситуація надлишку пропозиції, особливо враховуючи, що потік фізичних товарів більше не так переривається, як раніше.

Щодо пропозиції, перспективи у Західній Африці – головному регіоні світу з виробництва какао – явно покращуються. У Кот-д'Івуарі кількість опадів минулого тижня була вищою за середню, що підтверджує очікування щодо стабільного та потенційно кращого, ніж очікувалося, врожаю середньої зернової культури з березня по серпень. Сприятливі погодні умови стають ключовим фактором у пом'якшенні ризиків, пов'язаних з пропозиціями, – основного фактора різкого зростання цін на какао у 2024 році.

Тим часом попит демонструє чіткіші ознаки ослаблення. Прогнозується, що Великдень – піковий період світового споживання шоколаду цього року – буде менш сприятливим. За даними Bloomberg Intelligence, роздрібні продажі в цей період можуть впасти приблизно на 5% порівняно з аналогічним періодом минулого року, що відображає те, що споживачі починають коригувати свої купівельні звички після тривалого періоду високих цін на шоколад.

Наступним фокусом ринку будуть дані щодо переробки какао за перший квартал для Європи та Північної Америки, які, як очікується, будуть опубліковані 16 квітня. Це вважається вирішальним показником для оцінки фактичного попиту в переробній промисловості та підтвердження рівня «поглинання» ринку після періоду історично високих цін.

І навпаки, кілька факторів все ще певною мірою стримують спад. Зокрема, темпи поставок какао до портів Кот-д'Івуару демонструють ознаки уповільнення. Загалом з початку сільськогосподарського року (1 жовтня 2025 року - 29 березня 2026 року) обсяг какао, що прибуло до портів, досяг 1,43 мільйона тонн, що на 0,7% менше порівняно з 1,44 мільйона тонн за аналогічний період минулого року. Це свідчить про те, що фактичні поставки ще не повністю зросли одразу.

Крім того, коригування політики у двох найбільших країнах-виробниках світу створює додаткові довгострокові змінні. Гана знизила закупівельні ціни майже на 30% на 2025-2026 сільськогосподарський рік, тоді як Кот-д'Івуар скоротив виплати фермерам на цілих 57% вже в середині сезону збору врожаю. Оскільки на ці дві країни припадає понад 50% світового виробництва, зниження доходів фермерів може вплинути на інвестиційні стимули в наступні сільськогосподарські роки, що потенційно може призвести до обмеження поставок у середньостроковій та довгостроковій перспективі.

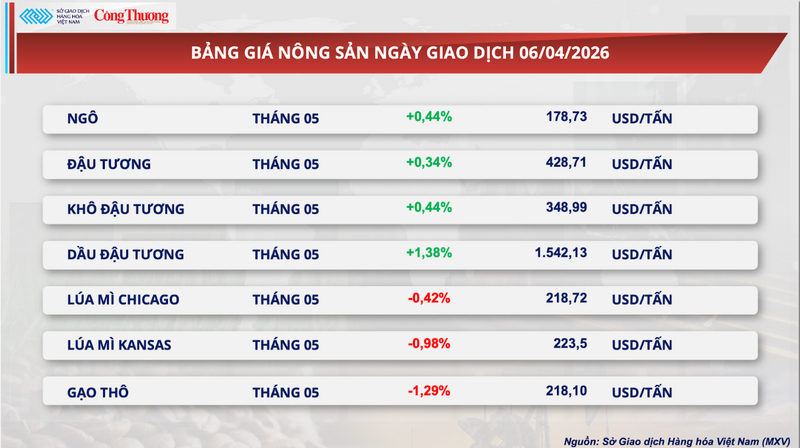

Фонди значно збільшують чисті довгі позиції, соєва олія підкорює нові максимуми.

На відміну від показників какао, ринок сої на початку тижня зафіксував позитивне зростання, явно завдяки соєвій олії.

Зокрема, травневий ф'ючерсний контракт на сою на CBOT зріс на 0,34% до 428,7 долара за тонну. Тим часом, соєва олія зросла на 1,38%, закрившись на рівні 1542,13 долара за тонну, встановивши історичний максимум.

Прайс-лист на сільськогосподарську продукцію

Зростання цін зумовлене сукупністю факторів, зокрема, кращими, ніж очікувалося, даними щодо експорту. За даними Міністерства сільського господарства США (USDA), обсяг експорту сої, перевіреного минулого тижня, перевищив 779 300 тонн, що значно перевищує ринкові прогнози. Примітно, що на Китай припадало майже 70% від загального обсягу, що свідчить про те, що попит на імпорт залишається високим і відіграє ключову роль.

Крім того, попит з боку сектору відновлюваної енергетики продовжує бути вирішальним фактором підтримки. Вітчизняні підприємства з переробки нафти в США працюють з найвищою ефективністю за 3,5 роки, з оціночною рентабельністю близько 110 доларів США за тонну. Це не лише підтримує попит на сировину, але й повертає спекулятивний капітал на ринок.

Дані про позиції демонструють значне збільшення грошового потоку. Загальна кількість чистих довгих позицій по всьому портфелю сої перевищила 449 000 контрактів. Зокрема, щодо соєвої олії, інвестиційні фонди утримують найбільші чисті довгі позиції в історії. Ринок наразі враховує очікування, що рослинна олія становитиме рекордні 52,5% вартості у виробничому ланцюжку біодизелю та відновлюваного дизельного палива.

Крім того, геополітичні чинники, зокрема напруженість в Ормузькій протоці, також опосередковано підтримують ціни через очікування перебоїв у світовому ланцюжку поставок енергоносіїв.

На внутрішньому ринку ціни на соєвий шрот продовжували залишатися стабільними на короткострокових термінах погашення, але почали демонструвати тенденцію до зниження на довших термінах погашення, що відображає очікування щодо більшої пропозиції в найближчі місяці.

Зокрема, у південних портах ціна на спотові та квітневі ф'ючерси залишалася на рівні 13 400 донгів/кг. Тим часом на півночі ціни на квітневі та травневі ф'ючерси коливалися між 13 200 та 13 500 донгів/кг, зберігаючи незначну різницю порівняно з півднем.

На імпортному ринку ціни CNF на південноамериканський соєвий шрот продемонстрували чітку тенденцію до зниження протягом перших торгових сесій квітня. За довідкового обмінного курсу 26 362 VND/USD фіксована ціна для партій, поставлених у період з 15 квітня по 15 травня, становила 77 USD/тонна. Однак для партій у червні та липні ціни різко впали до 59-60 USD/тонна.

Подібна тенденція спостерігалася й у базових цінах, де поставки в середині року знизилися до діапазону 59-60 доларів США/тонна. Водночас різниця в цінах між двома регіонами зберігалася, причому на Півночі ціни зазвичай були приблизно на 5 доларів США/тонна вищими, ніж на Півдні, що відображає різницю у витратах на логістику та розташуванні портів.

Прайс-лист на деякі інші види товарів

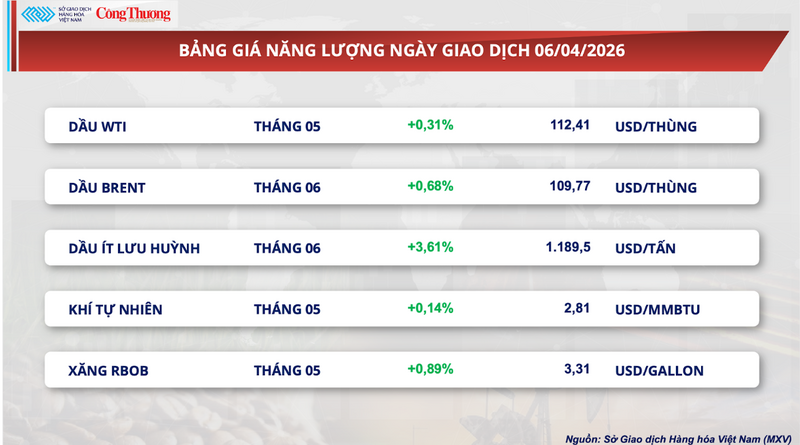

Прайс-лист на енергоносії

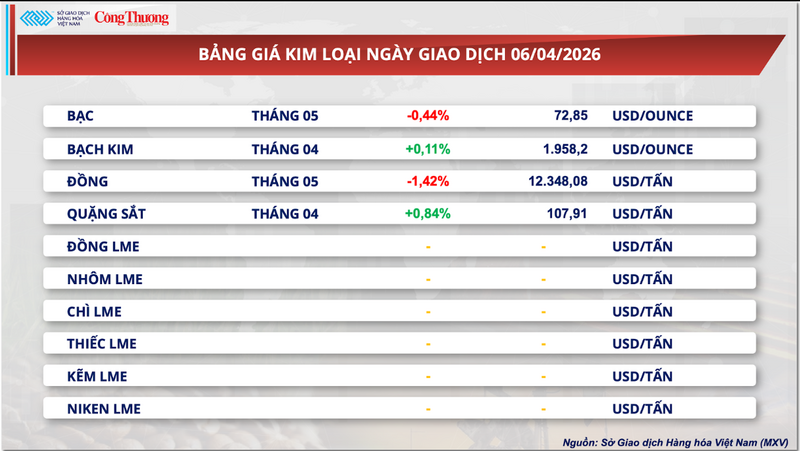

Прайс-лист на метал

Джерело: https://congthuong.vn/gia-ca-cao-giam-ky-luc-450729.html

Коментар (0)