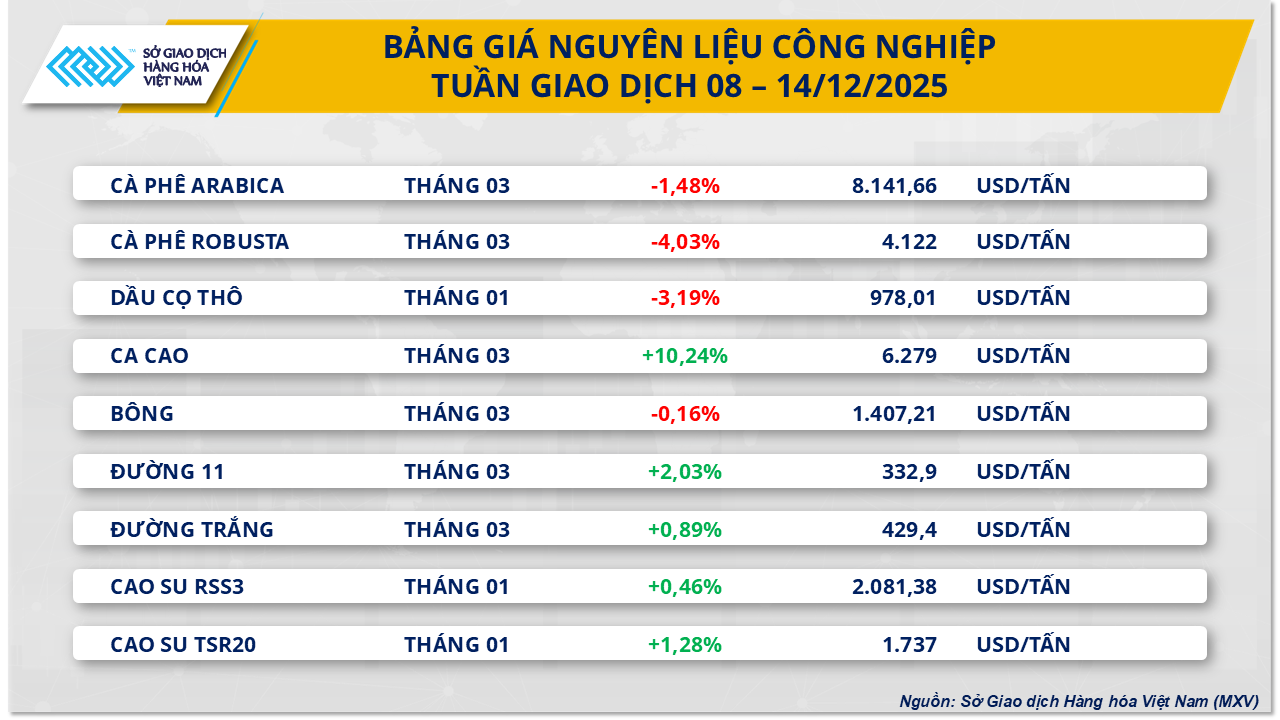

Згідно з даними В'єтнамської товарної біржі (MXV), світовий товарний ринок минулого тижня (8-14 грудня 2025 року) демонстрував неоднозначну динаміку, причому основними рушійними факторами продовжували бути попит і пропозиція. Ціни на сиру нафту різко впали через тиск надлишку пропозиції, тоді як ціни на цукор значно відновилися.

Ціни на нафту стрімко падають на тлі тиску надлишку пропозиції.

Ринок енергетики зазнав збитків, оскільки ціни на сиру нафту WTI втратили майже 4,4% своєї вартості порівняно з минулим тижнем, знизившись до 57,4 долара за барель. Аналогічно, ціни на сиру нафту Brent також впали більш ніж на 4,1%, відступивши до 61,1 долара за барель. Основною визначеною причиною є зростання занепокоєння щодо надлишку пропозиції на світовому ринку.

Усі основні звіти вказують на дисбаланс.

Грудневі звіти кількох провідних енергетичних організацій підтвердили цю оцінку:

- Міжнародне енергетичне агентство (МЕА) прогнозує профіцит нафти у розмірі 3,84 мільйона барелів на день у 2026 році, що еквівалентно майже 4% світового попиту. МЕА наголошує, що пропозиція з-поза меж ОПЕК+, зокрема з США, зростає швидше, ніж попит.

- Організація країн-експортерів нафти (ОПЕК) стверджує, що ринок може збалансуватися до 2026 року, якщо ОПЕК+ збереже виробничу дисципліну. Однак цей аргумент недостатньо переконливий для інвесторів, оскільки блок вже збільшив квоти і лише тимчасово призупинить їх у першому кварталі 2026 року.

- Агентство енергетичної інформації США (EIA) підвищило свій прогноз видобутку сирої нафти в США у 2025 році до рекордних 13,61 мільйона барелів на день і прогнозує, що попит залишиться відносно незмінним у 2026 році.

Крім того, останні дані показують, що запаси сирої нафти в США зменшилися менше, ніж очікувалося, тоді як запаси бензину та дистилятів різко зросли, що відображає те, що фактичний попит на паливо залишається слабким.

В Азії тиск на зниження цін стає все більш вираженим, оскільки поставки з Росії, Ірану, Венесуели та Близького Сходу жорстко конкурують, змушуючи Саудівську Аравію знижувати свої офіційні ціни продажу. Водночас попит з боку Китаю демонструє ознаки уповільнення. За даними MXV, з огляду на переважаючу картину надлишку пропозиції, ціни на нафту, ймовірно, продовжать стикатися з тиском на зниження наступного тижня.

Ринок цукру відновлюється на тлі побоювань щодо пропозиції.

На відміну від енергетичного сектору, сектор промислової сировини зазнав надмірного тиску покупців, особливо на ринку цукру. Наприкінці торгів у п'ятницю (12 грудня) ціни на цукор-сирець зросли на 2,03% до 332,9 долара за тонну; ціни на білий цукор також зросли майже на 1%, торгуючись близько 429 доларів за тонну.

Парадокс вартості в Індії

В Індії, другому за величиною виробнику цукру у світі, цукрова промисловість стикається з серйозними фінансовими проблемами, оскільки виробничі витрати значно перевищують ціни продажу. Виробничі витрати на заводі становлять близько 430 доларів за тонну, тоді як внутрішні ціни на цукор становлять лише близько 397 доларів за тонну. Ця ситуація може змусити уряд втрутитися для стабілізації ланцюга поставок.

Технічні та конкурентні фактори, пов'язані з етанолом

На ринок сильно впливають рекордно високі короткі позиції, що утримуються інвестиційними фондами, що може призвести до технічного зростання. Крім того, ціни на етанол зараз на 33-55 доларів за тонну вищі, ніж ціни на цукор. Це спонукає бразильські заводи надавати пріоритет виробництву етанолу, тим самим зменшуючи постачання цукру на експорт і створюючи надійний рівень цінової підтримки найближчим часом.

Джерело: https://baolamdong.vn/gia-dau-wti-giam-gan-44-do-lo-ngai-du-cung-toan-cau-410455.html

![[Фото] Два рейси успішно приземлилися та злетіли в аеропорту Лонг Тхань.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F15%2F1765808718882_ndo_br_img-8897-resize-5807-jpg.webp&w=3840&q=75)

Коментар (0)