Нещодавно Міністерство охорони здоров’я надало інформацію, що роз’яснює положення Циркуляра 13/2023/TT-BYT від 29 червня 2023 року Міністерства охорони здоров’я, що регулює систему ціноутворення та метод ціноутворення на послуги медичного обстеження та лікування за запитами, наданими державними медичними обстежувальними та лікувальними закладами.

Відповідно, цінова структура на послуги медичного обстеження та лікування на вимогу побудована на принципі відповідності керівним принципам Партії та політиці та законам держави.

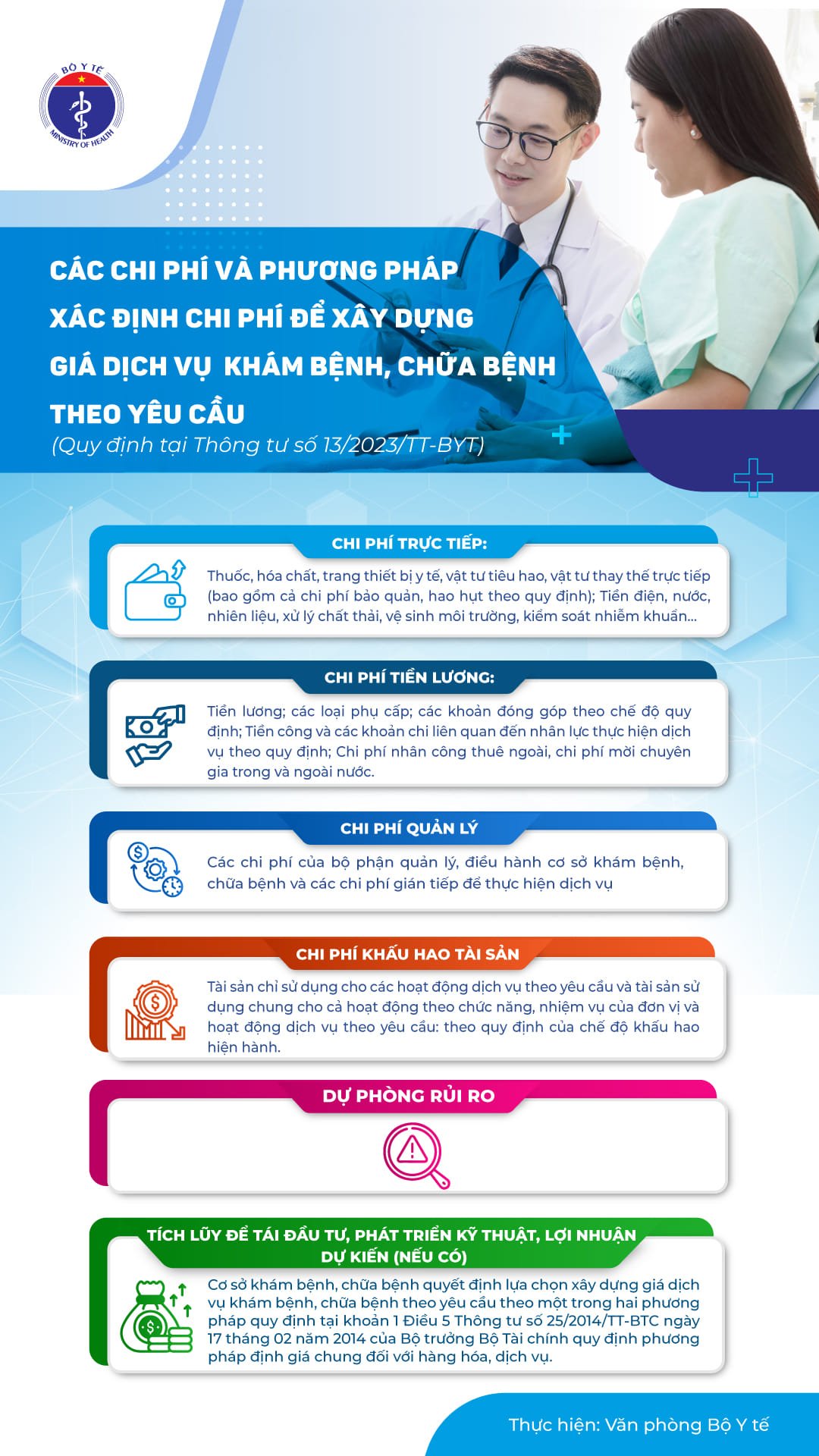

Ціна медичних послуг розраховується з урахуванням багатьох витрат, включаючи резерви на покриття ризиків (ілюстративне фото).

Ціни на послуги розраховані правильно та повно.

Публічно та прозоро розкривати перелік, ціни та можливість надання послуг медичного обстеження та лікування на вимогу.

Забезпечувати дотримання функцій, завдань, організаційних та операційних норм і дотримуватися умов виконання служб.

Управляти, використовувати та застосовувати стандарти та норми використання державних активів відповідно до положень закону про управління та використання державних активів.

Заклади медичного огляду та лікування повинні окремо обліковувати та контролювати доходи та витрати і повністю відображати їх у бухгалтерському обліку та фінансовій звітності.

Згідно з нормативними актами, витратами та методами визначення витрат для формування цін на послуги медичного огляду та лікування на вимогу, прямі витрати включають ліки, хімікати, медичне обладнання, витратні матеріали, матеріали для прямої заміни (включаючи витрати на зберігання та втрату згідно з нормативними актами);

Електроенергія, вода, паливо, обробка відходів, санітарія навколишнього середовища, контроль інфекцій...

Витрати на заробітну плату включають надбавки; внески згідно з встановленими режимами; заробітну плату та витрати, пов'язані з людськими ресурсами, що виконують послуги відповідно до нормативних актів; витрати на аутсорсинг робочої сили, витрати на запрошення вітчизняних та іноземних експертів.

Витрати на управління відділом управління та експлуатації медичного огляду та лікування, а також непрямі витрати на надання послуги.

Амортизаційні витрати на активи, такі як активи, що використовуються лише для діяльності з надання послуг на вимогу, та активи, що використовуються спільно як для функціональної діяльності, так і для діяльності з надання послуг на вимогу, відповідно до чинних правил амортизації.

Також є витрати на покриття ризиків, заощадження на реінвестування, технічний розвиток, очікувані прибутки тощо.

Медичні оглядові та лікувальні заклади вирішують формувати ціни на послуги медичного огляду та лікування на запит відповідно до одного з двох методів, передбачених у пункті 1 статті 5 Циркуляра Міністра фінансів № 25/2014/TT-BTC від 17 лютого 2014 року, що визначає загальні методи ціноутворення на товари та послуги.

Нижче наведено інфографіку щодо нормативних актів, що стосуються розрахунку цін на послуги медичного обстеження та лікування:

Джерело

![[Фото] Осінній ярмарок 2025 та вражаючі рекорди](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762180761230_ndo_br_tk-hcmt-15-jpg.webp)

![[Фото] Прем'єр-міністр Фам Мінь Чінь приймає голову Асоціації дружби між Японією та В'єтнамом у регіоні Кансай](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762176259003_ndo_br_dsc-9224-jpg.webp)

Коментар (0)