Питання щодо додаткового навчального контенту піднімають багато батьків та вчителів на форумах.

Циркуляр № 29/2024, що регулює додаткове навчання та викладання, виданий Міністерством освіти та професійної підготовки, з багатьма новими пунктами, набуде чинності з середини лютого. Деякі вчителі цікавляться, чи вважається репетиторство вдома у учнів додатковим навчанням, і чи потрібно їм дотримуватися змісту нового циркуляра?

Чи вважається додатковим навчанням, якщо вчитель приходить до учня додому, щоб займатися репетитором?

Згідно з концепцією, викладеною Міністерством освіти та навчання у Циркулярі 29/2024, позакласне навчання поза школою є позакласною навчальною діяльністю, не організованою школою. Тому репетиторство учнів вдома вчителями в класі також вважається формою позакласного навчання.

Заможні сім'ї часто вирішують наймати домашніх репетиторів. (Ілюстративне фото)

Якщо вчитель займається репетитором за гроші, він/вона повинен/повинна зареєструвати свій бізнес відповідно до положень законодавства. Викладач повинен/повинна переконатися, що він/вона має добру моральну репутацію та професійну компетентність, що відповідають предмету, який він/вона викладає. Викладач повинен звітувати директору про предмет, місце, форму та час репетиторства.

Сума грошей на позакласні заняття поза школою узгоджується між батьками учня та репетитором. У разі порушення репетитором правил, з ним/нею будуть порушені законні підстави.

Стаття 4 Циркуляра 29/2024 передбачає, що вчителям, які наразі викладають у школах, не дозволяється проводити додаткові уроки поза школою та збирати гроші з учнів, яких вони навчають у школі.

Крім того, вчителям не дозволяється займатися репетиторством з учнями початкової школи, окрім таких випадків: збагачення образотворчого мистецтва, фізичне виховання та розвиток життєвих навичок.

Приватні репетитори повинні сплачувати податки.

Згідно з нормативними актами, вчителям дозволено проводити додаткові заняття в багатьох місцях, і коли вони беруть участь у додаткових заняттях поза школою за контрактом, дохід від додаткової педагогічної діяльності також включається до оподатковуваного доходу.

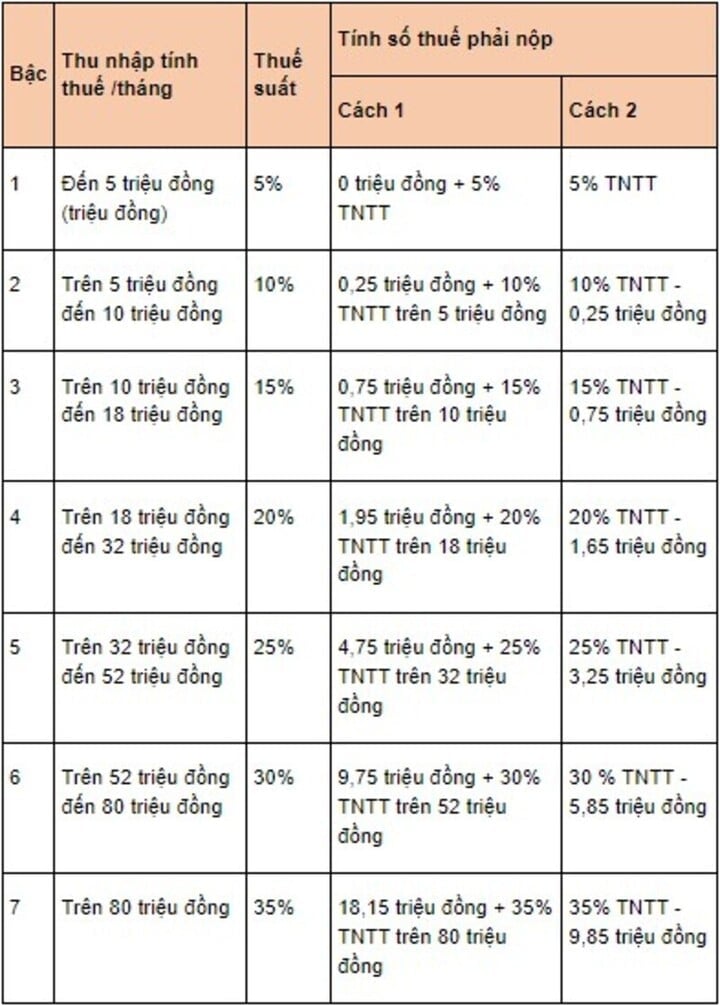

Відповідно до статті 25 Циркуляра 92/2015, податок на доходи фізичних осіб із заробітної плати та оплати праці визначається за формулою: Податок на доходи фізичних осіб = Оподатковуваний дохід x Ставка податку

У якому оподатковуваний дохід розраховується таким чином: Оподатковуваний дохід = Оподатковуваний дохід - Відрахування. Однак, вищезазначена формула для розрахунку оподатковуваного доходу застосовується лише до вчителів, які є фізичними особами-резидентами та підписали контракт на викладання на 3 місяці або більше.

Податкові ставки застосовуються відповідно до прогресивної шкали оподаткування. (Фото: luatvietnam)

Ань Ань

Джерело: https://vtcnews.vn/giao-vien-den-nha-hoc-sinh-kem-bai-co-duoc-tinh-day-them-ar926616.html

![[Фото] Дананг: Вода поступово відступає, місцева влада користується очищенням](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761897188943_ndo_tr_2-jpg.webp)

Коментар (0)