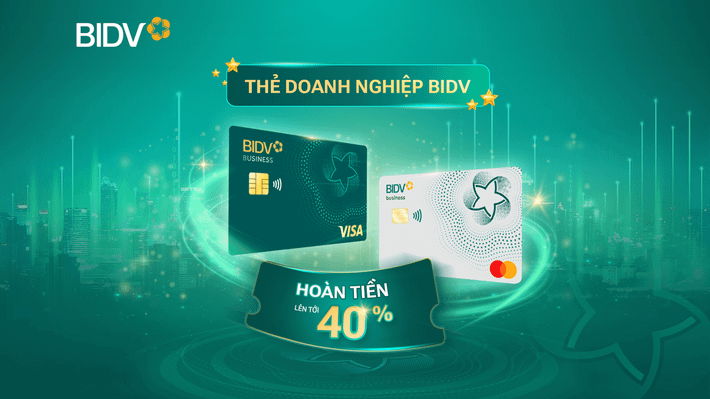

Кешбек до 40%

Зокрема, корпоративні клієнти одразу отримають 30% кешбеку від вартості транзакції під час випуску нової бізнес-картки BIDV Visa. Крім того, BIDV запроваджує кешбек до 10% на відповідні витрати на бізнес-діяльність, такі як: авіаквитки, харчування, проживання в готелях, реклама..., що застосовується до всіх власників бізнес-карток BIDV, що доводить загальний кешбек до 40%. Це приваблива програма стимулювання, що запроваджується з початку року та сприяє підтримці бізнесу в економії витрат та оптимізації його ефективності.

Зокрема, витрати починаються від 30 мільйонів донгів на місяць, а власники карток також мають можливість отримати ексклюзивні бонуси за користування бізнес-залами та безкоштовними послугами Fast Track у внутрішніх аеропортах.

Швидке та ефективне рішення для поповнення оборотного капіталу

З лімітом картки до 10 мільярдів донгів, найпільговішою процентною ставкою на ринку та максимальною політикою розстрочки на 12 місяців, кредитна картка BIDV Visa Business — це рішення для швидкого забезпечення короткострокового обігового капіталу, що допомагає підприємствам вирішувати нагальні проблеми з капіталом за оптимальною ціною.

Водночас, завдяки застосуванню безпечної технології чіп-карт стандарту EMV, лише одним дотиком, проведенням або кліком, кредитна картка BIDV Visa Business допомагає підприємствам легко оплачувати витрати на виробництво та бізнес, такі як: витрати на придбання товарів, сировини, витрати на розваги, бізнес-витрати, канцелярське приладдя, рекламу, витрати на оренду складу, транспортування...

Підприємства можуть зареєструватися для відкриття картки в найближчому відділенні BIDV або через гарячу лінію 19009248 (виключно для бізнес-клієнтів), щоб «прокласти шлях до успіху» в майбутньому.

Джерело: У 2024 році Visa відзначила BIDV як «Банк із видатним зростанням витрат на корпоративні картки». Ця нагорода підтверджує зусилля BIDV у наданні комплексних рішень для карток, що відповідають практичним потребам бізнесу, сприяючи тенденції безготівкових платежів у В'єтнамі.

![[Фото] Закриття 14-ї конференції Центрального Комітету партії 13-го скликання](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/06/1762404919012_a1-bnd-5975-5183-jpg.webp)

Коментар (0)