Після перегляду багато підприємств зафіксували сотні мільярдів додаткових прибутків, зокрема Корпорація міського розвитку Ту Лієм (Lideco, HOSE: NTL) .

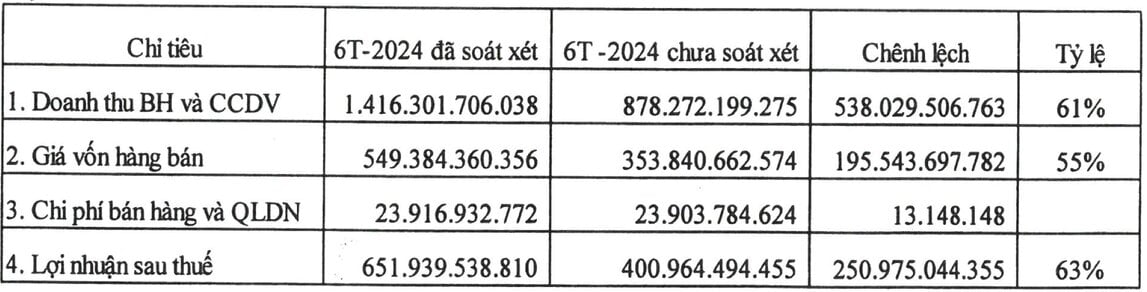

Відповідно, голова ради директорів пан Ле Мінь Туан заявив, що дохід від продажів та надання послуг зріс більш ніж на 536 мільярдів донгів до 1 416 мільярдів донгів, що еквівалентно зростанню на 61% після аудиту.

Собівартість реалізованої продукції після аудиту зросла на 195 мільярдів донгів; витрати на збут та адміністративні витрати зросли на 13 мільйонів донгів.

Відтоді прибуток компанії зріс майже на 251 мільярд донгів, що еквівалентно 63% зростанню порівняно з показниками, отриманими самостійно, приблизно до 652 мільярдів донгів.

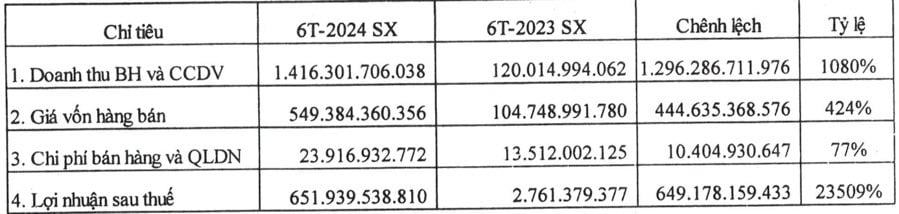

Пан Туан пояснив, що аудиторський підрозділ додав дохід та собівартість товарів, проданих клієнтам проекту міської зони Бай Муой (у районах Као Тханг, Ха Кхань, Ха Лам - місто Ха Лонг, провінція Куанг Нінь ) - хоча борг все ще існував до 30 червня 2024 року, було встановлено, що він має право зафіксувати дохід за перші 6 місяців 2024 року.

Порівняно з аналогічним періодом, чистий прибуток підрозділу збільшився на 23 509%, що означає, що підрозділ перевищив цільовий показник прибутку на 2024 рік, тоді як, якщо розглядати його на основі власних показників, чистий прибуток підрозділу досяг лише 57% від плану.

Окрім Lideco, Binh Duong Production - Import - Export Corporation - JSC (UPCoM: PRT) також зафіксувала збільшення чистого прибутку до 300%.

Відповідно, завдяки відшкодуванню витрат на фінансові інвестиції дочірніх компаній, спільних підприємств та асоційованих компаній після переоцінки згідно з перевіреними звітами в підрозділах, чистий прибуток після аудиту збільшився з 2 млрд донгів до 8 млрд донгів.

Далі йде компанія, що належить родині Petrolimex , Petrolimex Waterway Petroleum Transport Joint Stock Company (HOSE: PJT) .

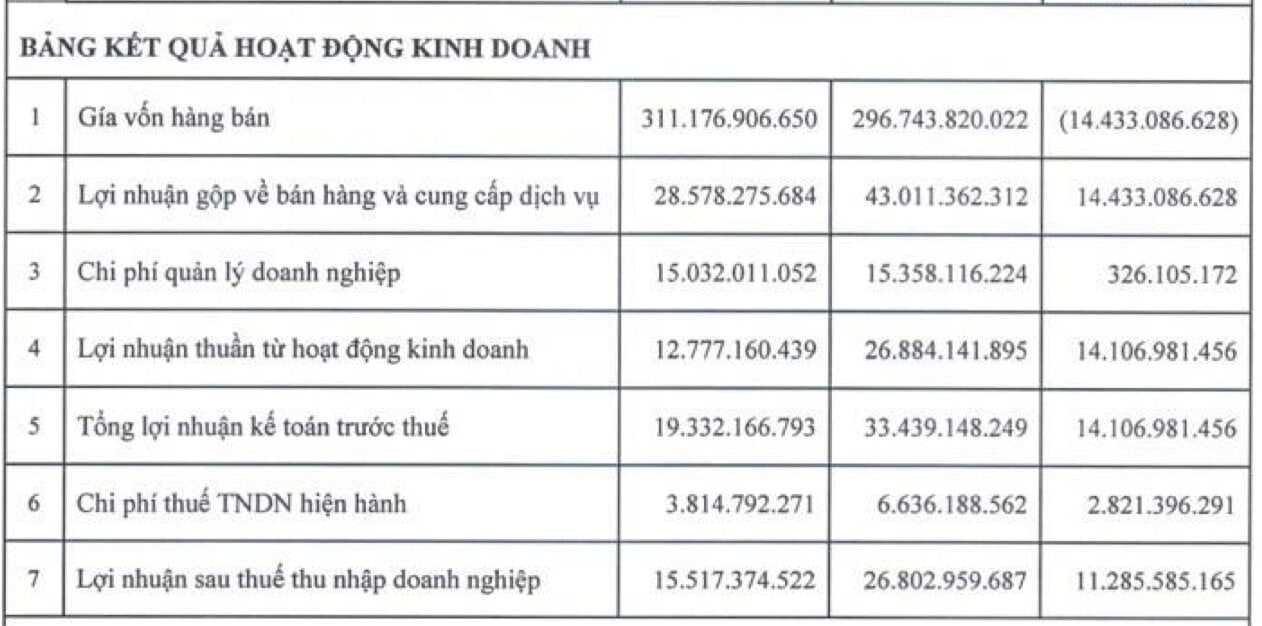

У звіті про результати діяльності материнської компанії, підготовленому цим підрозділом, є 7 показників, які відрізняються від перевіреного звіту.

Після аудиту зареєстрована собівартість реалізованої продукції зменшилася більш ніж на 14 мільярдів донгів до понад 296 мільярдів донгів. Таким чином, валовий прибуток від продажів та надання послуг зріс до того ж рівня, досягнувши понад 43 мільярдів донгів після аудиту.

Крім того, витрати на управління бізнесом зросли на 326 мільйонів донгів, чистий прибуток від господарської діяльності збільшився більш ніж на 14 мільярдів донгів.

Загальний бухгалтерський прибуток до оподаткування сягнув понад 33 мільярдів донгів замість трохи більше 19 мільярдів донгів, як у самостійно підготовленому звіті.

Після перерахунку податків PJT зафіксувала збільшення чистого прибутку на 11 мільярдів донгів, досягнувши приблизно 27 мільярдів донгів після аудиту.

Згідно з поясненням, собівартість реалізованої продукції зменшилася більш ніж на 14 мільярдів донгів через коригування для зменшення резерву на капітальний ремонт у 2024 році та наступних роках.

До 2023 року PJT здійснювала капітальний ремонт активів, використовуючи фактичний метод оплати протягом року. Однак наприкінці 2023 року аудиторська компанія KPMG рекомендувала PJT запровадити метод до нарахування для синхронізації з обліковою політикою Корпорації водного транспорту Petrolimex.

Однак, коли справа дійшла до аудиту фінансової звітності за перші 6 місяців 2024 року, аудитори KPMG не погодилися з методом донарахування та запропонували повернутися до фактичного методу оплати у 2024 році, тому звіт показав неочікувані витрати на капітальний ремонт у розмірі понад 15 мільярдів донгів.

Крім того, прямі витрати на заробітну плату зросли майже на 925 мільйонів донгівських доларів через додаткові кошти на заробітну плату, виділені на основі результатів бізнесу за перші 6 місяців цього року. Витрати на управління бізнесом зросли через додаткові кошти на заробітну плату для керівництва та непрямих груп, тому прибуток після оподаткування відповідно збільшився.

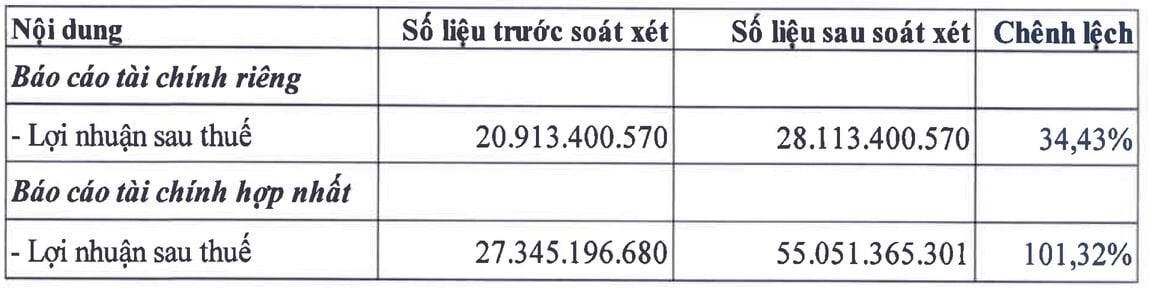

Прикладом значного зростання чистого прибутку після піврічного огляду за 2024 рік є компанія An Tien Industries JSC (HOSE: HII), яка зафіксувала додаткові майже 28 мільярдів донгів, що на 101,32% більше, ніж у звіті, складеному власними силами.

Згідно з поясненням, основною причиною є коригування для зменшення фінансових операційних витрат та збільшення прибутку від спільних підприємств та асоційованих компаній.

Джерело: https://laodong.vn/kinh-doanh/loat-doanh-nghiep-lai-them-tram-ti-dong-sau-soat-xet-1395532.ldo

![[Фото] Дананг: Сотні людей об'єднуються, щоб очистити життєво важливий туристичний маршрут після шторму № 13](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/07/1762491638903_image-3-1353-jpg.webp)

Коментар (0)