Багато підприємств були «переоцінені» на сотні мільярдів, тисячі мільярдів донгів після аудитів – Фото: ШІ

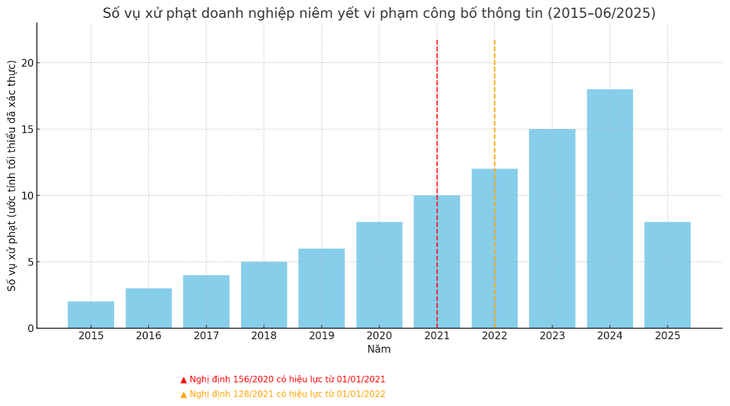

Різке збільшення кількості штрафів відображає суворий нагляд з боку керуючого органу. Однак також виникло багато питань щодо якості бухгалтерського обліку компаній, що котируються на біржі. Як будуть розглядатися «відомі» підприємства з розбіжностями в сотні мільярдів або тисячі мільярдів? Коли їх «назвуть»?

Багато підприємств мають «перекошені» прибутки після аудиту

У нещодавно виданому рішенні Комісія з цінних паперів оштрафувала В'єтнамську акціонерну корпорацію з будівництва електроенергії (VNE) за численні порушення.

Включаючи помилку розкриття невірної інформації у фінансовому звіті за 2023 рік. Зокрема, у звіті за 4-й квартал 2024 року, підготовленому VNE, прибуток після оподаткування становив понад 1,3 млрд донгів, але після аудиту втрати склали понад 28 млрд донгів, що становить різницю в 2 225%.

Раніше багато підприємств також карали за подібні порушення, більшість їхніх прибутків після оподаткування різко знижували під час аудиту. Слід наголосити, що ця різниця не є новим явищем, але в минулому ці порушення не каралися так суворо, як зараз.

У розмові з Tuoi Tre давній аудитор заявив, що публікація великих неточних цифр безпосередньо впливає на права інвесторів.

Окрім штрафів, підприємствам, які вчиняють серйозні порушення, повторюють порушення або навмисно фальсифікують звіти, можуть бути призупинені операції, анульований статус публічної компанії або навіть передані їхні файли до слідчого органу, якщо є ознаки злочинів, пов'язаних з цінними паперами, шахрайства або фінансового шахрайства.

Дані: Центр супутників FIDT

За словами пана Та Куок Дуонга, керівника бізнес-відділу Hub Dong Hanh – акціонерного товариства FIDT Investment, розкриття неправдивої інформації про прибутки між самостійно підготовленою фінансовою звітністю та фінансовою звітністю після аудиту визначається як порушення розкриття інформації, передбачене пунктом 5 статті 42 Декрету 156/2020, який був змінений та доповнений пунктом 33 статті 1 Декрету 128/2021.

Пан Дуонг сказав, що до прийняття цього положення публікація неправдивої інформації або приховування інформації в діяльності з цінними паперами каралася, якщо не переслідувалася за законом.

Попередні правила ускладнювали для управлінських органів визначення порушень, особливо у випадках значної різниці в прибутках між самостійно підготовленими звітами та звітами, що пройшли аудиторську перевірку.

Тим часом, чинні правила допомагають управлінським органам легко виявляти порушення, тим самим оперативно розглядаючи їх та виносячи рішення про штрафи. Пан Дуонг зазначив, що це може бути основною причиною збільшення кількості штрафів останнім часом.

Проблема з якістю бухгалтерського обліку чи навмисне шахрайство?

У розмові з Туой Тре колишній керівник В'єтнамської асоціації бухгалтерів та аудиторів заявив, що існує багато причин, що призводять до неправильних фінансових звітів.

По-перше, деякі підприємства навмисно роблять помилки. «Це не все через погану якість бухгалтерського обліку. У багатьох випадках підприємства навмисно роблять помилки, оскільки штрафи в минулому не були суворими, тому вони готові скористатися лазівками», – сказав він.

Окрім навмисного фактора, експерт зазначив, що існує також причина, пов'язана з якістю бухгалтерського обліку, особливо при застосуванні міжнародних стандартів фінансової звітності.

Крім того, деякі підприємства звітували про прибутки, але після аудиту вони перетворилися на великі збитки не через неправильний облік, а через застосування різних фінансових механізмів у різний час, таких як резервування на покриття безнадійної заборгованості.

Пан Дуонг погодився, що багато підприємств досі мають недоліки в бухгалтерській практиці та системах внутрішнього контролю. Помилки в обліку доходів, витрат, оцінці активів або формуванні резервів часто виникають через невідповідності у застосуванні в'єтнамських стандартів бухгалтерського обліку (VAS) або обмеження професійної компетентності.

Через це самостійно підготовлена фінансова звітність суттєво відрізняється від аудиторських звітів, де стандарти застосовуються більш суворо та незалежно.

«Не можна заперечувати, що низка підприємств навмисно користується «проміжком» між часом оголошення самостійно підготовлених та перевірених фінансових звітів для задоволення власних інтересів», – сказав пан Дуонг.

«Бухгалтерське шантажування» для збільшення прибутку у самозвітності часто спрямоване на підвищення цін на акції, покращення іміджу перед випуском акцій або підтримку умов кредитування та випуску облігацій.

Підприємствам необхідно покращити якість аудиту та бухгалтерського обліку в нових умовах.

Колишній керівник В'єтнамської асоціації бухгалтерів та аудиторів заявив, що підприємствам необхідно покращити свій бухгалтерський облік та дотримуватися нових стандартів, тоді як державні органи повинні видавати чіткі та послідовні правила, щоб мінімізувати юридичні ризики для бізнесу.

Пан Та Куок Дуонг зазначив, що різке збільшення кількості оштрафованих підприємств також відображає процес удосконалення правової бази та посилення нагляду з боку управлінських органів.

У контексті зусиль В'єтнаму щодо побудови прозорого фондового ринку, правила розкриття інформації значно посилені для захисту інвесторів та покращення якості ринку.

Це важливий підготовчий крок до досягнення мети – переходу фондового ринку В'єтнаму з «передового» до «ринку, що розвивається».

БІНХ ХАН

Джерело: https://tuoitre.vn/loi-nhuan-venh-tien-ti-sau-kiem-toan-goc-khuat-chat-luong-ke-toan-hay-co-tinh-gian-doi-20250702193440154.htm

![[Фото] Прем'єр-міністр Фам Мінь Чінь відвідав 5-ту церемонію вручення Національної премії преси, присвячену запобіганню та боротьбі з корупцією, марнотратством та негативом](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761881588160_dsc-8359-jpg.webp)

![[Фото] Дананг: Вода поступово відступає, місцева влада користується очищенням](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761897188943_ndo_tr_2-jpg.webp)

Коментар (0)