Важлива роль збільшення статутного капіталу

Згідно з положеннями Указу 141, до 31 грудня 2010 року комерційні банки повинні забезпечити статутний капітал у розмірі 3 000 мільярдів донгів, а потім цей термін продовжено до 31 грудня 2011 року. Тому 2011 рік також є часом, коли банки, такі як SGB, KLB, VBB, NCB, OCB , NAB..., поспішають збільшити капітал, щоб виконати вимогу щодо статутного капіталу в 3 000 мільярдів донгів.

Згідно з даними, опублікованими Державним банком В'єтнаму (SBV), 10 років тому, у 2014 році, статутний капітал групи державних комерційних банків становив 30% від усієї системи, а групи приватних комерційних банків – 44%. Однак, станом на кінець червня 2024 року коефіцієнти статутного капіталу цих двох груп становили 21% та 55% відповідно, що свідчить про видатне зростання в гонці збільшення капіталу групи приватних комерційних банків. Зокрема, статутний капітал групи державних комерційних банків станом на 31 грудня 2024 року становив 228 229 млрд донгів, що на 94 023 млрд донгів більше, ніж на 41% більше, ніж на кінець 2014 року. Тим часом статутний капітал групи приватних комерційних банків досяг 587 850 млрд донгів, що на 587 850 млрд донгів більше, ніж на 67% більше.

Група приватних комерційних банків має можливість зробити прорив у статутному капіталі, особливо у період 2017-2018 років, коли банки поспішають лістингувати акції на фондовій біржі, що відкриває можливості для збільшення капіталу, а також пошуку потенційних стратегічних акціонерів, використовуючи можливості мобілізації як внутрішнього, так і іноземного капіталу.

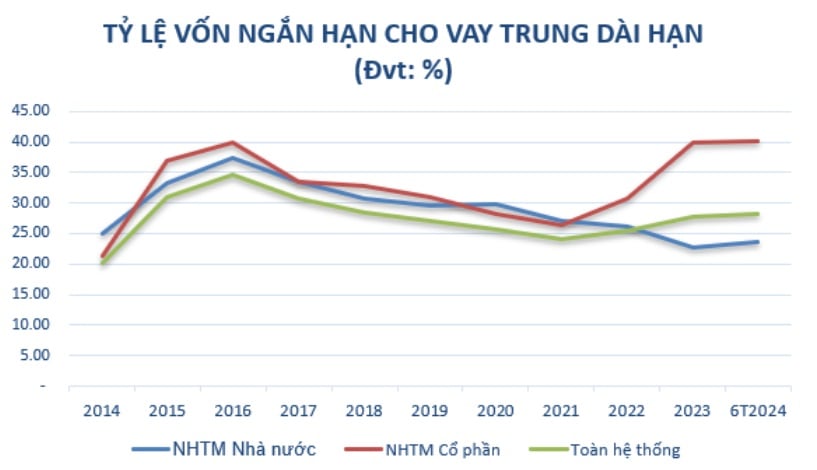

Окрім забезпечення виконання правил управління, збільшення статутного капіталу є обов'язковою умовою, що допомагає банкам збільшувати середньострокові та довгострокові джерела капіталу для розширення бізнес-операцій, коли співвідношення використання короткострокового капіталу для середньострокових та довгострокових кредитів поступово скорочується відповідно до дорожньої карти, викладеної в циркулярі № 08/2020/TT-NHNN від 14 серпня 2020 року Державного банку В'єтнаму про внесення змін та доповнень до циркуляру № 22/2019/TT-NHNN, що встановлює ліміти та коефіцієнти безпеки в діяльності банків та філій іноземних банків.

Джерело: Складено з Державного банку

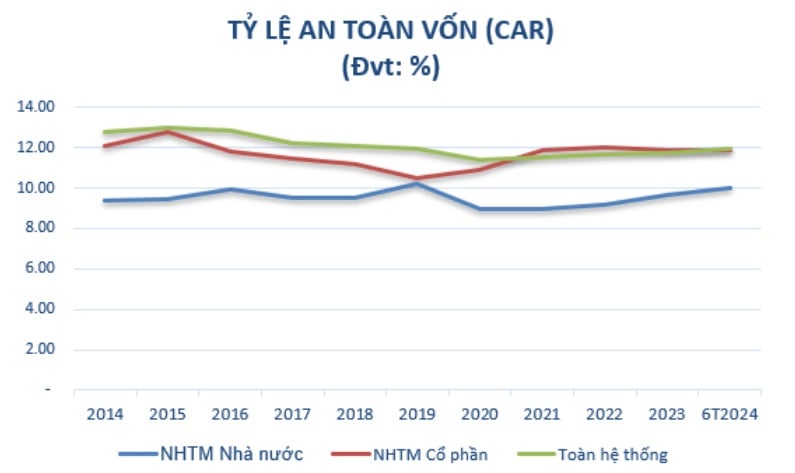

Водночас, збільшення капіталу має забезпечити коефіцієнт достатності капіталу (CAR) відповідно до нормативних актів компетентних органів, прагнучи відповідати міжнародним стандартам та постійно збільшувати прибутки щороку. Збільшення капіталу також є завданням, яке має бути реалізовано відповідно до Проекту реструктуризації системи кредитних установ, пов'язаних з врегулюванням безнадійної заборгованості, у період 2021-2025 років, що передбачено Рішенням Прем'єр-міністра від 8 червня 2022 року № 689/QD-TTg. Однією з важливих цілей є досягнення до 2023 року коефіцієнта CAR комерційних банків на рівні щонайменше 10-11%, а до 2025 року – щонайменше 11-12%.

Після 10 років високі темпи зростання статутного капіталу призвели до того, що коефіцієнт достатності капіталу групи приватних комерційних банків став значно вищим, ніж у групи державних комерційних банків. Зокрема, у 2014 році мінімальний коефіцієнт достатності капіталу групи державних комерційних банків становив 9,4%, а у групі приватних комерційних банків – 12,07%. Станом на червень 2024 року коефіцієнт достатності капіталу групи акціонерних комерційних банків (11,86%) також був вищим, ніж у групи державних комерційних банків (9,99%), що застосовується відповідно до Циркуляра 41/2016/TT-NHNN.

(*) З 2020 року коефіцієнт CAR розраховується відповідно до правил банків, які застосовують Циркуляр 41/2016/TT-NHNN. Джерело: складено з SBV

Таким чином, можна побачити, що збільшення статутного капіталу відіграє важливу роль у забезпеченні стабільності та сталого розвитку банків. Це не лише допомагає банкам виконувати правові та регуляторні вимоги до керуючого органу, але й розширює можливості ведення бізнесу, покращує фінансову спроможність та зміцнює конкурентоспроможність банків на ринку.

Наразі банки, особливо малі та середні банки, завжди активно шукають відповідні рішення, включаючи гнучкі методи залучення капіталу, підвищення операційної ефективності та дотримання нових правових норм для підтримки сталого розвитку в поточних ринкових умовах.

Збільшення статутного капіталу за рахунок дивідендів стає тенденцією.

Існує багато способів для банків збільшити свій статутний капітал, таких як: випуск нових акцій, конвертованих облігацій та співпраця зі стратегічними інвесторами. Однак, залежно від фінансового стану, стратегічної орієнтації, побажань акціонерів та економічної ситуації на кожен момент часу, банк приймає рішення щодо методу збільшення капіталу.

В умовах поточної не дуже динамічної ситуації на фондовому ринку, випуск нових акцій стикається з багатьма труднощами у залученні акціонерів до купівлі акцій. Крім того, банки також повинні враховувати вплив випуску нових акцій на поточне співвідношення власності акціонерів та дотримуватися правил керуючого органу.

Таким чином, випуск акцій для виплати дивідендів – метод збільшення капіталу без необхідності мобілізації додаткових коштів ззовні – поступово стає тенденцією в банках, особливо після пандемії COVID-19. Банки можуть використовувати накопичені дивіденди для випуску акцій поточним акціонерам. Це розумне рішення, коли банки хочуть зберегти консенсус акціонерів і не хочуть ділити власність з новими інвесторами.

Протягом періоду відновлення після COVID-19 (2021-2022) Державний банк В'єтнаму (SBV) заохочував банки не виплачувати дивіденди готівкою, щоб заощадити ресурси для зниження кредитних ставок. Тому більшості банків довелося перейти на виплату дивідендів акціями. До 2023 року, окрім ставки дивідендів в акціях, банки виплачуватимуть додаткові дивіденди готівкою за певною ставкою. Це пов'язано не лише з тим, що SBV більше не посилює свою політику щодо дивідендів готівкою, але й з тим, щоб задовольнити групу акціонерів, які більше не зацікавлені в отриманні дивідендів акціями, враховуючи, що фондовий ринок останнім часом не був дуже позитивним.

У групі державних комерційних банків, з кінця 2023 року Державний банк дозволив цій групі збільшити свій статутний капітал для забезпечення коефіцієнта достатності капіталу та зміцнення кредитного простору. Vietcombank випустив додаткові 2,17 млрд акцій серед існуючих акціонерів для виплати дивідендів за акціями у розмірі 38,79%. Після завершення видачі статутний капітал банку збільшиться з 55 891 млрд донгів до понад 77 571 млрд донгів. VietinBank також отримав дозвіл на використання решти прибутку у 2022 році, близько 11 648 млрд донгів, для виплати дивідендів за акціями, збільшивши свій статутний капітал з 53 700 млрд донгів до понад 65 300 млрд донгів.

Наприклад, Національні збори 15-го скликання схвалили збільшення статутного капіталу Agribank на період 2021-2030 років до максимальної суми 17 100 мільярдів донгів. У разі збільшення статутного капіталу Agribank збільшить свій капітал до понад 51 500 мільярдів донгів.

Приватні банки також постійно отримували дозвіл від Державного банку на збільшення статутного капіталу та завершення процедур зміни ліцензій з початку 2024 року.

Наприкінці липня 2024 року Державний банк В'єтнаму схвалив збільшення статутного капіталу OCB шляхом випуску акцій для виплати дивідендів існуючим акціонерам у розмірі 20%, з максимальною сумою 4,109 млрд донгів. Після успішної емісії статутний капітал Банку збільшиться з 20,548 млрд донгів до 24,658 млрд донгів.

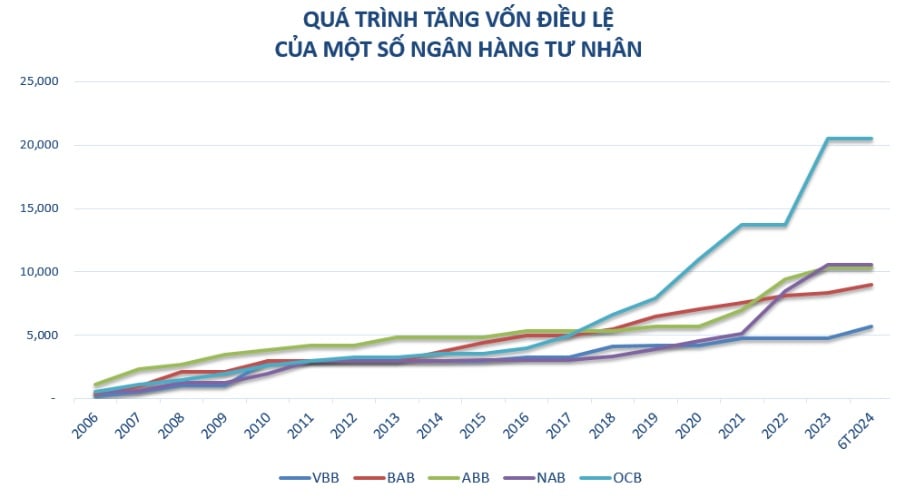

Раніше NAB також було схвалено збільшення статутного капіталу з 10 580 млрд донгів до 13 725 млрд донгів шляхом виплати дивідендів акціями у розмірі 25% та випуску 50 мільйонів акцій ESOP за ціною 10 000 донгів за акцію.

Тим часом, Vietbank планує використати майже 1,445 млрд донгів для виплати дивідендів акціями та утримати 148 млрд донгів. Зокрема, Vietbank продовжує реалізацію плану збільшення капіталу шляхом розміщення акцій існуючим акціонерам (схваленого Державним банком у липні 2023 року) із загальним збільшенням на 1,003 млрд донгів, збільшивши статутний капітал з 4,777 млрд донгів до 5,780 млрд донгів. На сьогоднішній день Банк завершив розміщення понад 100,3 млн акцій та проводить процедури для звернення до Державного банку з проханням затвердити зміни до ліцензії, які, як очікується, будуть завершені у третьому кварталі 2024 року.

Vietbank також планує випустити майже 144,5 мільйона акцій для виплати дивідендів існуючим акціонерам, що еквівалентно ставці 25%, яка, як очікується, буде впроваджена у третьому та четвертому кварталах 2024 року. Загальна номінальна вартість випуску становить майже 1,445 мільярда донгів. Якщо процедура внесення змін до ліцензії на статутний капітал буде завершена та акції будуть успішно випущені для виплати дивідендів, статутний капітал Vietbank зросте майже до 7,225 мільярда донгів.

В останні роки малі та середні банки – це група банків, які активно та постійно збільшували свій статутний капітал, такі як Vietbank, OCB, NamABank... Поряд із щорічним планом зростання бізнесу, збільшення статутного капіталу необхідне для покращення фінансової спроможності банків, зокрема: збільшення масштабу, підвищення конкурентоспроможності та виконання плану розширення мережі транзакцій; продовження інвестування в технологічні системи для модернізації банку, підтримка розробки нових продуктів та покращення обслуговування клієнтів.

Особливо в поточний період статутний капітал також розглядається як резервний «буфер», що забезпечує ресурси для банків, щоб бути готовими реагувати на виклики в нестабільному економічному середовищі; створює сприятливіші умови для банків для сприяння кредитній діяльності, підтримує капітал для економіки відповідно до орієнтирів Уряду.

Варто зазначити, що новий Закон про кредитні установи (КІ), який набуде чинності з 1 липня 2024 року, суттєво вплине на збільшення статутного капіталу банків. Новий закон встановлює вимоги та положення щодо мінімального капіталу, управління ризиками та кредитних установ, створюючи як можливості, так і виклики. Банки повинні дотримуватися цих положень, щоб забезпечити відповідність своєї діяльності законодавству, одночасно покращуючи якість управління та підвищуючи фінансову спроможність.

Джерело: https://www.congluan.vn/ngan-hang-chu-dong-tang-von-tao-da-phat-trien-ben-vung-post312608.html

Коментар (0)