Ні фізичні особи, ні підприємства не можуть отримати кредити.

Високі процентні ставки та труднощі з отриманням кредитів залишаються поширеною проблемою для багатьох людей та підприємств сьогодні в усіх секторах.

Пан Мінх Кієн (проживає в районі Бінь Тхань міста Хошимін) заявив, що він подав заявку на отримання кредиту в Lienviet Postbank наприкінці 2022 року, але його заявка досі неповна, і він не отримав виплату. Незважаючи на те, що банк оцінив його нерухомість за відносно низькою ціною та надав лише 50% від оціночної вартості кредиту на суму понад 2 мільярди донгів, його заявка залишається невирішеною. На початку квітня, коли він звернувся до кредитного спеціаліста в іншому банку, йому сказали, що розгляд заявки може бути прискорений, оскільки наближається ліміт доступного кредиту, але процентна ставка становить майже 15% річних.

Бізнес все ще має труднощі з позиками капіталу; чи закінчилися кредити в банків?

«Банк все ще каже, що це кредитування, але умови набагато суворіші. Раніше вони позичали гроші, щоб оплатити саму землю, але тепер цього не роблять. Крім того, умови кредитування суворіші, суми позик менші, а процентні ставки надмірно високі. Однак, навіть якщо ви погоджуєтесь і виконуєте ці умови, отримати позику зовсім непросто. У моєму випадку минуло кілька місяців, а я досі не готовий, і мені майже напевно не пощастить з позикою, бо банк оголосив, що досяг ліміту кредитування», – сказав Мінх Кієн.

За словами керівника компанії, що спеціалізується на виробництві алюмінієвих дверей у Хошиміні, з кінця березня кредитні спеціалісти повідомили йому, що Lienviet Postbank оголосив про припинення прийому нових заявок на кредити. Підприємствам дозволено видавати кошти, видавати гарантії, відкривати акредитиви (L/C) та здійснювати платежі лише в межах суми, що вже стягнута, та не більше загального непогашеного залишку кредиту станом на 24 березня 2023 року (за винятком овердрафтів, кредитних карток, онлайн-застави та складних відсотків). Інші банки, з якими компанія співпрацювала, приймають заставу лише в Хошиміні та Біньзионгу, а не в інших провінціях, що унеможливлює отримання компанією кредитів.

Пан Нгуєн Трі Конг, голова Асоціації тваринників Донг Най, відверто заявив, що кількість членів, які отримали нові позики з початку року, була дуже обмеженою, хоча це також пріоритетний сектор сільського господарства .

«Згідно з поясненням банку, власники ферм, які зазнають збитків, не мають права на нові кредити. Однак є кооперативи зі свинарства, які, незважаючи на наявність застави, прибуткову роботу з повними фінансовими звітами та підтверджуючими документами, подали заявки місяці тому і досі не отримали схвалення, постійно отримувачи поради чекати. Не маючи грошей для підтримки діяльності та функціонування своїх ферм, вони вдаються до позик із зовнішніх джерел для купівлі кормів для свиней та курей або навіть для погашення банківських кредитів, щоб уникнути перекваліфікації в недобросовісних боржників та арешту їхніх ферм...», – сердито сказав пан Конг.

Раніше ця асоціація надіслала лист-звернення до Державного банку В'єтнаму (SBV), оскільки «майже неможливо отримати доступ до банківських послуг, а часом, бачачи, як їхня худоба голодує, їм доводиться позичати гроші під високі відсотки, щоб купити корм, що посилює їхні труднощі». У нещодавній відповіді SBV заявив, що 60 клієнтів отримали позики на підтримку процентних ставок. Відповідаючи на це питання, пан Конг сказав: «Наша асоціація має понад 1000 членів, але, згідно з відповіддю SBV, лише 60 членів скористалися політикою підтримки процентних ставок до кінця лютого 2022 року, що надзвичайно мало – як крапля в морі».

Що ще важливіше, за словами пана Конга, асоціація також перевіряє, хто ці 60 осіб і чи мають вони право на пільгові процентні ставки, як це передбачено...

Пан Тран Ван Дук, голова Бізнес-асоціації Бен Тре, повідомив, що деякі підприємства асоціації змушені позичати кошти під процентні ставки 11-13% на рік. Ще більш трагічним є те, що деякі компанії не мають доступу до банківських кредитів і змушені позичати кошти із зовнішніх джерел під процентні ставки, що сягають 17-20% на рік.

Аналогічно, пан Лу Нгуєн Сюань Ву, генеральний директор акціонерного товариства «Сюань Нгуєн Груп», з гіркотою заявив, що сільське господарство є пріоритетним сектором, але доступ до кредитів нелегкий. Банки в Хошиміні більше не приймають сільськогосподарські угіддя з-за меж провінції як заставу, як раніше. Його компанія могла позичити лише близько 10 мільярдів донгів під процентну ставку 10,5% на рік, тоді як потреби в капіталі набагато вищі. Тому співробітники компанії змушені позичати кошти в банках під процентні ставки 13-14% на рік, що ще більше збільшує фінансові витрати бізнесу.

«Грошовий потік подібний до кровоносних судин: якщо кров не тече, тіло помирає».

Труднощі, з якими останнім часом стикаються підприємства з позиками, банки пояснюють різними причинами, починаючи від невиконання нормативних вимог і закінчуючи тим, що підприємствам не потрібно позичати великі суми. Однак насправді, окрім посилення правил, багато банків зараз наближаються до своїх кредитних лімітів – подібно до ситуації у другій половині 2022 року. Зокрема, у кількох банках, які автор опитав минулими вихідними, кредитні консультанти визнали, що кредитні ліміти знову посилюються і майже вичерпані.

У відділенні MSB кредитний спеціаліст на ім'я Т., після консультування щодо заявок на отримання кредиту, рекомендував обробляти заявки якомога раніше, щоб уникнути повторення ситуації з вичерпанням кредитного ліміту у 2022 році. Аналогічно, кредитний спеціаліст TPBank на ім'я Д. заявив, що банк знову починає контролювати зростання кредитування, враховуючи високі темпи зростання у першому кварталі 2023 року. Це залежатиме від того, коли заявку буде схвалено, але якщо кредитний ліміт буде вичерпано, виплата коштів буде ускладнена.

Коли ми запитали, чому інформація свідчить про те, що банки не можуть надавати позики, оскільки їхні кредитні ліміти майже вичерпані, Д. пояснив: «Окрім кредитування, частина поточного кредитного ліміту використовується для обробки облігацій відповідно до правил».

Більшість підприємств, щодо яких банки зобов'язалися викупити їхні облігації або надати великі кредитні лінії, по суті є дочірніми компаніями цих банків, що пояснює швидке зростання кредитування в перші кілька місяців року. Крім того, у другому кварталі 2023 року настав термін погашення великого обсягу корпоративних облігацій, а це означало, що банкам, ймовірно, довелося резервувати кредитні лінії для роботи з цими облігаціями.

Доктор Нгуєн Хуу Хуан

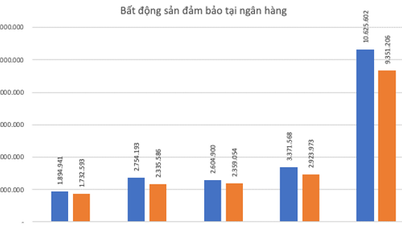

Наприкінці лютого, після оголошення цільового показника зростання кредитування на 2023 рік на рівні 14-15%, Державний банк В'єтнаму офіційно виділив кредитні ліміти кожному банку. У той час у звіті банківської галузі, підготовленому компанією VNDirect Securities, було перераховано низку комерційних банків, які отримали конкретні кредитні ліміти, такі як HDBank – 11%, ACB – 9,8%, Vietcombank – 9,6%, TPBank – 9,1%, VPBank та MBBank – по 9%, BIDV – 8,3%, а MSB отримав найвищий кредитний ліміт у цьому початковому огляді – 13,5%... Насправді, лише за перші три місяці року темпи зростання кредитування деяких банків швидко зросли, наприклад, MSB – 13%, Techcombank – майже 10,7%, HDBank – 9%, а TPBank, Nam A Bank та VietABank – 7%... Таким чином, деякі банки майже досягли стелі кредитних лімітів, виділених у першому раунді цього року.

Однак, чи буде цей капітал влито в економіку, залишається під питанням, оскільки підприємствам дуже важко отримати доступ до коштів. Пан Нгуєн Хю Хуан, завідувач кафедри фінансів Економічного університету Хошиміна, пояснив, що деякі банки останнім часом досить активно торгують корпоративними облігаціями, зокрема тими, що мають зобов'язання щодо викупу, тому тепер їм доводиться резервувати кредитні ліміти для виконання цих зобов'язань. З огляду на поточний високий рівень зростання кредитування деяких банків, а також проблему обробки корпоративних облігацій, можливо, що деякі банки вичерпають кредитні ліміти, подібно до того, як це сталося у 2022 році.

На засіданні Постійного комітету Національних зборів вранці 9 травня міністр планування та інвестицій Нгуєн Чі Зунг заявив, що підприємства стикаються зі значними труднощами. Окрім настроїв на ринку, соціальної довіри та уникнення відповідальності посадовцями всіх рівнів, надмірно жорстка монетарна політика ускладнила для багатьох підприємств доступ до капіталу. Зростання кредитування останнім часом було значно нижчим, ніж зазвичай. Міністр стверджував, що кредитні ліміти для економіки необхідно послабити, оскільки «грошовий потік схожий на кров; якщо кров перестає текти, економіка помирає».

Посилання на джерело

![[Зображення] Майже 125 000 учнів Ханоя склали вступний іспит з літератури до 10-го класу.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/30/1780117233041_ndo_br_thiet-ke-chua-co-ten-2-png.webp)

![[Фото] Помилуйтеся кораловим «шедевром» серед мільйонної спадщини провінції Даклак.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/30/1780107638639_y25-jpg.webp)

Коментар (0)