Примітка редактора:

Хоча уряд вирішив запровадити пілотний проект сільськогосподарського страхування понад 10 років тому, щоразу, коли трапляється стихійне лихо, тисячі фермерів залишаються з порожніми руками, тоді як страхування досі здається їм дивним словом. Серія статей «Перетворення сільськогосподарського страхування на справжній рятівник для фермерів» від VietNamNet має на меті запропонувати інший погляд на вирішення цієї проблеми.

Пізно, але все ж треба зробити

За словами пана Хоанг Чунга, заступника міністра сільського господарства та розвитку сільських районів, шторм №3 затопив 200 000 гектарів рису, завдавши збитків на суму близько 3 000 мільярдів донгів. Затоплено 50 612 гектарів посівів та пошкоджено 38 104 гектари фруктових дерев, що завдало збитків на суму близько 1 250 мільярдів донгів. Тисячі садків для аквакультури були пошкоджені та змиті водою, початкова оцінка збитків становила до 2 500 мільярдів донгів. Птахівники також зазнали збитків майже на 2 000 мільярдів донгів.

Це приблизні цифри станом на 18 вересня.

Як сільськогосподарська країна, стихійні лиха та епідемії щорічно завдають в'єтнамським фермерам збитків, які оцінюються в 1,5% ВВП. Фермерам потрібна гарантія їхніх досягнень та праці, і в цьому випадку сільськогосподарське страхування є для них надією та «порятунком».

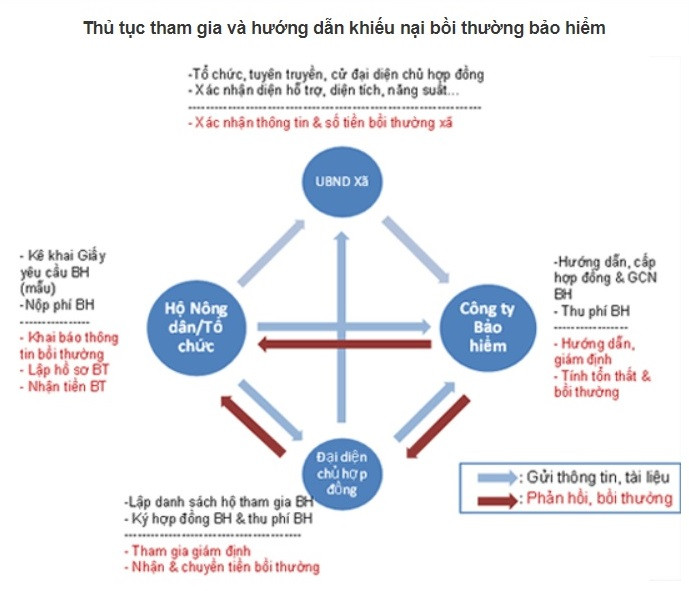

З 2011 року Прем'єр-міністр видав Рішення № 315 про пілотне впровадження сільськогосподарського страхування у період 2011-2013 років у 20 провінціях та містах.

Для реалізації вищезазначеної політики Уряд видав Постанову № 58/2018, що регулює сільськогосподарське страхування, та Рішення № 13/2022 про реалізацію політики підтримки сільськогосподарського страхування.

Декрет № 58 містить досить вичерпні правила щодо сільськогосподарського страхування та політики підтримки сільськогосподарського страхування, підкреслюючи участь усієї політичної та соціальної системи та роль підприємств і банків.

Зовсім недавно, 16 вересня, страхова компанія Agribank (ABIC) та Центр підтримки фермерів і сільських районів (В'єтнамський союз фермерів) підписали меморандум про взаєморозуміння щодо стратегічної співпраці, що стало важливим першим кроком у просуванні програм сільськогосподарського страхування та сталого розвитку сільських районів у В'єтнамі.

За словами віце-президента Асоціації фермерів В'єтнаму, пана Фам Тьєн Нама, сільське господарство – це галузь з багатьма потенційними ризиками, і наслідки нещодавнього шторму №3 є тому підтвердженням.

Наприклад, у Вандоні, Куангнінь, де було повністю знищено близько 3000 гектарів аквакультури, збитки були надзвичайно жахливими.

«Порівняно з фактичними потребами, ця співпраця може бути запізнілою, але для сталого та довгострокового розвитку ми повинні її впроваджувати. Крок за кроком, робіть це добре; робіть це від малого до великого; просуйте, щоб люди розуміли та брали участь у страхуванні; досліджуйте, щоб мати найрозумніші страхові плани та продукти», – сказав пан Фам Тьєн Нам.

Фактично, пан Нгуєн Тьєн Хай, голова ради директорів страхової компанії ABIC, зазначив, що з 27 мільйонами членів Асоціації фермерів клієнтська база страхової компанії ABIC сягає лише близько 3 мільйонів осіб – дуже скромна кількість.

Згідно з попередньою статистикою, загальна сума збитків, завданих клієнтам, які постраждали від шторму № 3, становить близько 40 000 мільярдів донгів; сума, яку мають виплатити страхові компанії, становить близько 10 000 мільярдів донгів.

Однак, ця цифра є загальною статистикою для всієї галузі страхування, відмінного від страхування життя. Наразі немає конкретної статистики щодо рівня компенсації для сектору сільськогосподарського страхування.

Оскільки 95% клієнтів є фермерами, загальна компенсація ABIC клієнтам, постраждалим від шторму №3, становить 150 мільярдів донгів. Порівняно із загальним збитком, рівень участі у сільськогосподарському страхуванні все ще занадто малий, особливо враховуючи, що ABIC вважається найактивнішою страховою компанією у впровадженні сільськогосподарського страхування.

У Bao Viet Insurance проект сільськогосподарського страхування, що реалізується підприємством, включає 3 продукти: страхування врожаю рису; страхування худоби та страхування креветок/риби.

У рамках страхування посівів рису, страхування компенсує клієнтам зниження врожаю рису, спричинене стихійними лихами та/або шкідниками, хворобами/епідеміями протягом страхового періоду.

Щодо страхування домашніх тварин, клієнти отримають компенсацію у разі смерті тварини внаслідок прямих причин стихійних лих, епідемій або її знищення внаслідок епідемій відповідно до рішення компетентних органів.

Щодо страхування креветок/риби, клієнтам будуть компенсовані витрати на вирощування креветок/риб відповідно до ставки компенсації за збитки, спричинені такими прямими причинами: чорні тигрові креветки, риба тра/баса, заражена хворобами, оголошеними відповідними органами; масова загибель креветок/риби та/або повна втрата внаслідок стихійних лих, оголошених відповідними органами.

Мають бути обов'язкові заходи щодо придбання сільськогосподарського страхування.

Указ № 58 наголосив на допоміжній ролі страхових компаній та банків. Однак реальність така, що банки запровадили лише пакети страхування кредитів, клієнти ж платять за придбання страховки для пакетів кредитів у банках.

У разі, якщо клієнт, на жаль, потрапить у нещасний випадок протягом терміну дії кредиту, страхова компанія допоможе йому погасити кредит.

Згідно зі статтею 15 Циркуляра 39/2016 Державного банку, придбання клієнтами страхування позики під час запозичення капіталу є угодою між банком та клієнтом, що ґрунтується на добровільній основі між двома сторонами.

У розмові з VietNamNet банківський експерт сказав, що страхування пов'язане з ризиками, тоді як худоба, птиця, домашні тварини та сільськогосподарські культури мають високі ризики, тому ніхто не хоче страхуватися.

«Страхування — це договір, страховик має право вимагати від клієнтів вжиття заходів для уникнення ризиків, але фермерам це буде байдуже. Навіть якщо вони його куплять, коли виникає ризик, страхова компанія знайде спосіб відмовити у виплаті компенсації, тому первісний сенс страхування втрачається», — сказав він.

Експерти стверджують, що за 2-3 дні до шторму страхові компанії надсилають текстові повідомлення або телефонують клієнтам, щоб попросити їх перевезти свою худобу в безпечне місце. Але велика ферма не матиме можливості швидко перевезти сотні або навіть тисячі свиней у безпечне місце. Коли шторм і повінь призводять до загибелі свиней, страхова компанія відмовиться виплачувати компенсацію з причиною: «Я казав вам зробити це, але ви цього не зробили».

Не кажучи вже про те, що положення щодо гігієни корівника, вакцинації свиней, кормів для тварин повинні мати чітке походження, відсутність стимуляторів росту, регулярні ветеринарні огляди... ці правила важко виконати будь-якому твариннику.

На думку експертів, для того, щоб банки могли реально брати участь у сільськогосподарському страхуванні, необхідні адміністративні заходи. Наприклад, регулювання пільгових процентних ставок за кредитами для підприємств та фермерських господарств для придбання сільськогосподарського страхування під час запозичення капіталу в банках для тваринництва та вирощування сільськогосподарських культур.

«Повинно бути законодавство, яке вимагатиме придбання сільськогосподарської страховки під час отримання позик у банках. Інакше щоразу, коли трапляється стихійне лихо чи епідемія, ми звертатимемося до банку з проханням підтримати нас або навіть скасувати наші борги. Як це може продовжуватися?» — сказав він.

За даними Міністерства фінансів, після 3 років пілотного впровадження сільськогосподарського страхування згідно з Рішенням уряду № 315, станом на 20 червня 2014 року страхова компенсація склала 701,8 млрд донгів; з них на продукти водного господарства – 669,5 млрд донгів (що становить 95,4%), на рис – 19 млрд донгів (що становить 2,7%), а на худобу – 13,3 млрд донгів (що становить 1,9%). Кількість фермерських господарств та організацій, що беруть участь у сільськогосподарському страхуванні за 3 роки, становить 304 017 фермерських господарств та організацій. Щодо об'єктів страхування: 236 397 фермерських господарств та організацій беруть участь у страхуванні врожаю рису. 60 133 фермерські господарства беруть участь у страхуванні худоби, 7 487 фермерських господарств беруть участь у страхуванні водних ресурсів. Загальна застрахована вартість за 3 роки становить майже 7 748 мільярдів донгів, з яких рис – 2 151 мільярд донгів, худоба – понад 2 713 мільярдів донгів, а водні продукти – майже 2 884 мільярди донгів. |

Трильйони змете штормом, де ж сільськогосподарське страхування?

Знесилений після лютого шторму, власник клітки обтяжений боргами у тисячі мільярдів

Джерело: https://vietnamnet.vn/nghin-ty-mat-trang-bat-buoc-mua-bao-hiem-nong-nghiep-khi-vay-von-ngan-hang-2325417.html

![[Фото] Голова Національних зборів Чан Тхань Ман приймає Голову Палати представників Узбекистану Нуріддіна Ісмоїлова](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761542647910_bnd-2610-jpg.webp)

![[Фото] Партійні комітети центральних партійних органів підсумували виконання Резолюції № 18-NQ/TW та напрямки роботи з'їзду партії](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761545645968_ndo_br_1-jpg.webp)

Коментар (0)