Ціни на цукор продовжують падати через тиск пропозиції

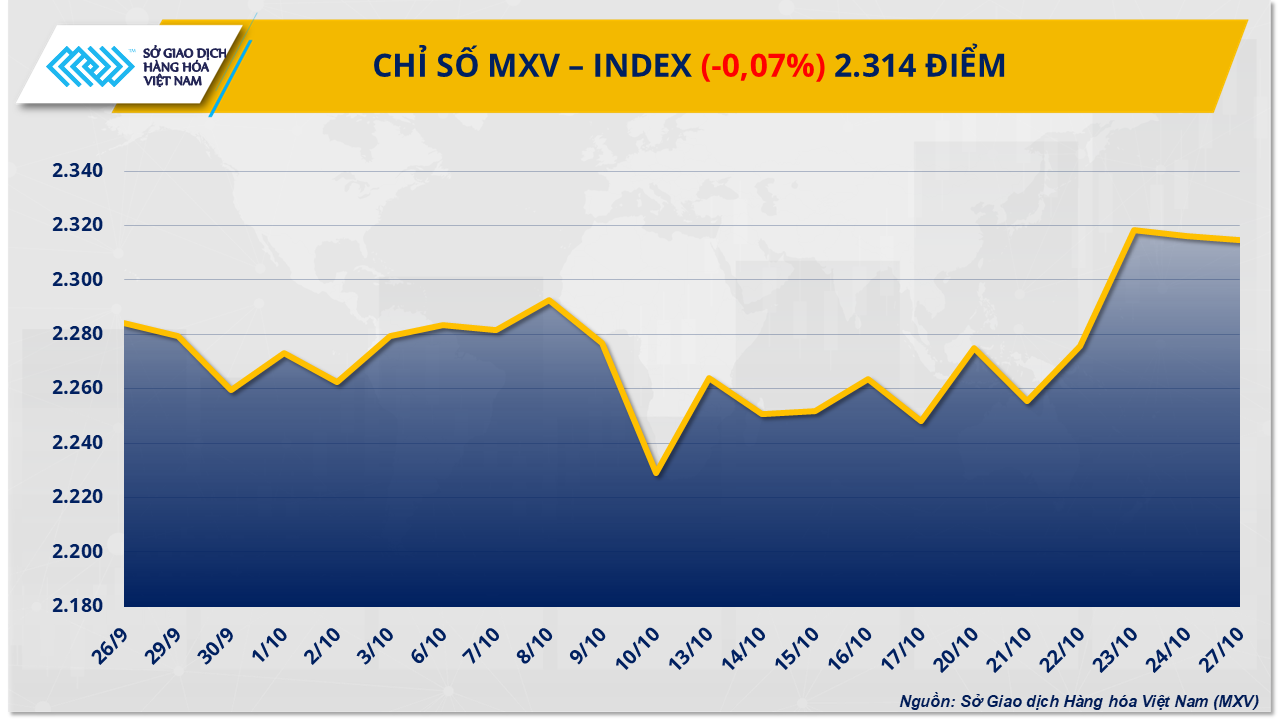

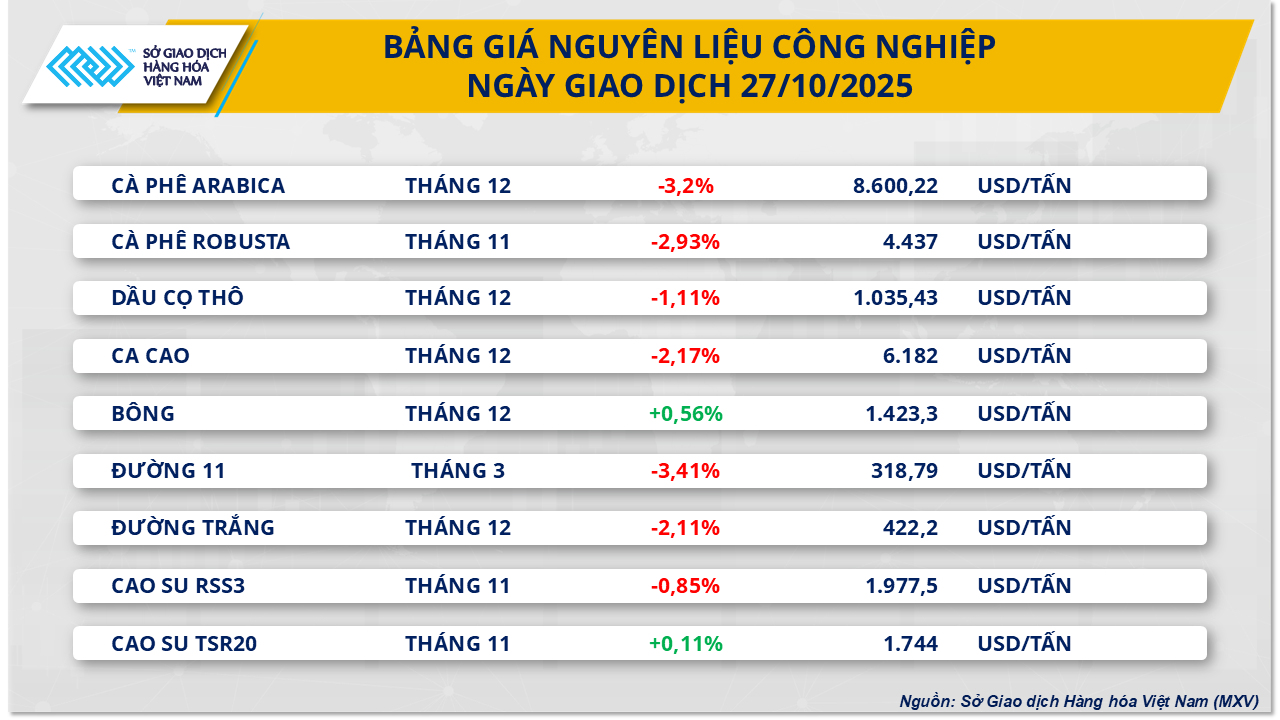

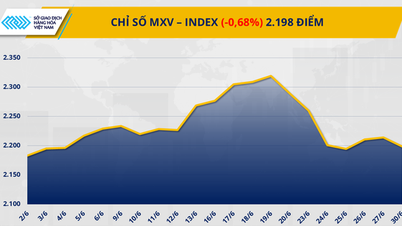

За даними В'єтнамської товарної біржі (MXV), наприкінці вчорашньої торгової сесії група промислової сировини привернула увагу вітчизняних та міжнародних інвесторів, очоливши тенденцію до зниження. Зокрема, ціни на два цукрові продукти продовжили посилювати тенденцію до зниження до найнижчого рівня за останні 4 роки. Зокрема, ціна на цукор-сирець 11 знизилася більш ніж на 3,4% до 318,7 доларів США за тонну; тоді як білий цукор також втратив більш ніж 2,1% до 422 доларів США/тонна.

MXV заявила, що тиск надлишку пропозиції залишається основною причиною слабкості світового ринку цукру. Хоча світовий цукровий цикл 2025-2026 років розпочався менш ніж місяць тому, ознаки надлишку пропозиції вже очевидні.

Згідно з усередненими даними, зібраними з 19 організацій, опублікованими NovaCana, очікується, що світовий профіцит цукру у 2025-2026 сільськогосподарському році досягне 3,73 мільйона тонн, що на 40,2% більше, ніж 2,66 мільйона тонн у попередньому опитуванні у травні.

Деякі великі гравці галузі, такі як Чарніков, навіть прогнозували 7,4 мільйона тонн, що на 1,2 мільйона тонн більше, ніж серпнева оцінка. Якщо цей сценарій реалізується, це буде найбільший надлишок врожаю з 2017-2018 років.

Що стосується виробництва, Бразилія, найбільший у світі виробник цукру, продовжує підтримувати стабільні постачання у 2025-2026 сезоні зі значним збільшенням виробництва цукрової тростини для подрібнення порівняно з минулим роком. В останньому звіті UNICA йдеться, що цукор становив в середньому 53% від загального обсягу подрібнення цукрової тростини цього року порівняно з 48% за аналогічний період минулого року.

Тим часом, згідно з нещодавнім звітом Itaú BBA, виробництво цукру в Індії та Таїланді починає виглядати позитивним. Подібна ситуація спостерігається в кількох країнах Центральної Америки.

Тим часом, на внутрішньому ринку ціни на цукор дещо зросли наприкінці минулого тижня, але угоди були не дуже активними. Оптові ціни на Заході коливалися від 17 000 до 17 150 донгів/кг, тоді як у Лао Бао ціни коливалися від 15 700 до 16 400 донгів/кг залежно від виду. Заводи продовжували пропонувати різноманітну продукцію та активно знижували ціни, щоб розпродати запаси. Заводські ціни продовжували зберігати тенденцію до зниження порівняно з попереднім періодом, коливаючись від 16 850 до 17 600 донгів/кг.

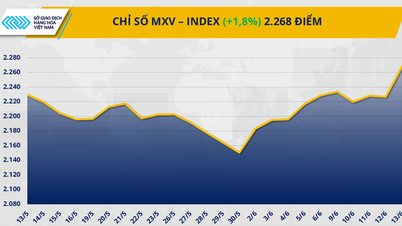

Перспективи торгівлі між США та Китаєм «доводять» ціни на сою до 4-місячного піку

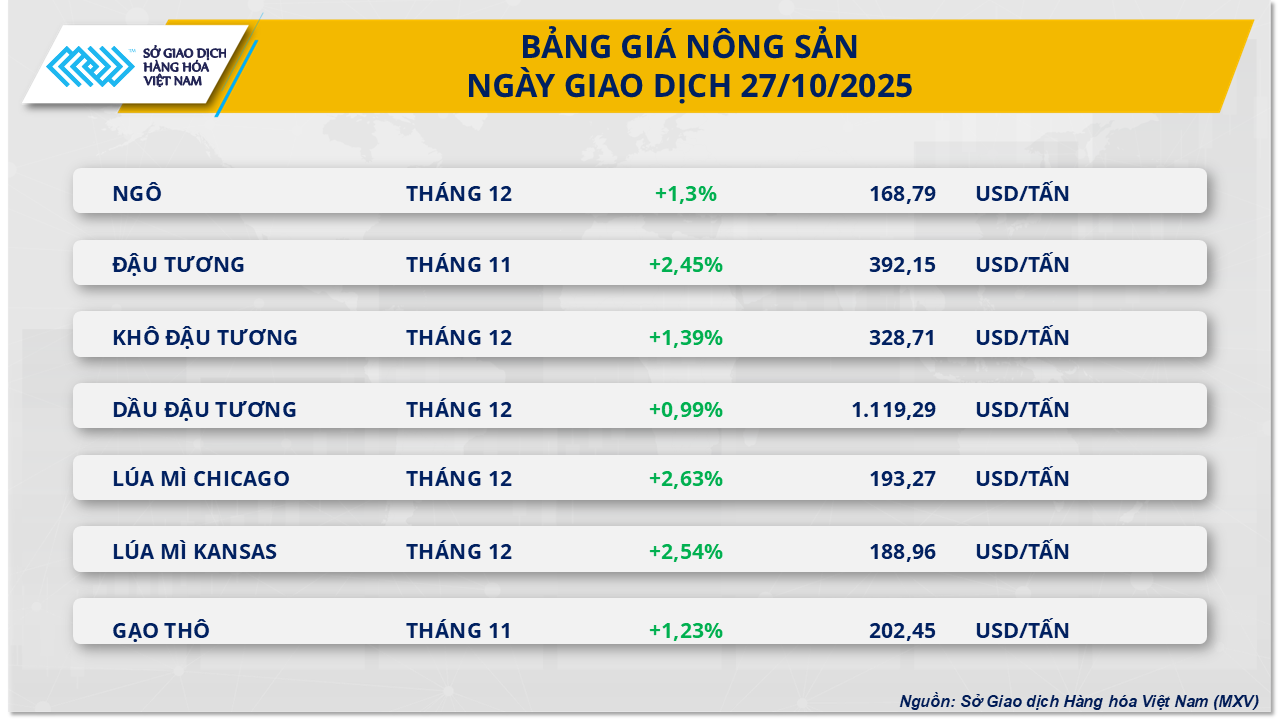

Наприкінці вчорашньої торгової сесії зелений колір охопив усі 7 позицій у групі сільськогосподарських товарів. Примітно, що ціна ф'ючерсів на сою з поставкою в листопаді підскочила більш ніж на 2,4% до 392 доларів США/тонна – найвищого рівня з кінця червня. Це також було 6-те зростання за останні 8 сесій, що свідчить про вражаючу серію відновлення цього сільськогосподарського продукту.

За даними MXV, оптимізм інвесторів пов'язаний з новиною про те, що очікується двостороння зустріч лідерів США та Китаю в Південній Кореї наступного місяця. Повідомляється, що посадовці обох сторін завершують узгодження рамок угоди, в рамках якої Пекін може зобов'язатися купувати «значний обсяг» американської сої, – підтвердив у своїй нещодавній заяві міністр фінансів США Скотт Бессент.

«Поточні ціни відображають очікування, а не реальність попиту та пропозиції», – сказав Метт Аммерманн, менеджер з ризиків на ринку сировинних товарів у StoneX. «Ключове питання полягає в тому, чи дійсно Китай відновить імпорт американської сої в найближчі місяці». Зараз ринок спостерігає, як Китай продовжує активно купувати продукти з Бразилії та Аргентини для поставок з грудня по березень наступного року.

Що стосується пропозиції, Бразилія завершила посів 24% свого врожаю сої на 2025-26 сезон, порівняно з 18% на той самий час минулого року. Очікується, що країна досягне рекордного обсягу виробництва в 178,5 мільйона тонн, що ще більше зміцнить її позиції найбільшого постачальника у світі. Однак більша частина продукції Бразилії надійде на ринок лише з березня. Розрив у 5-8 мільйонів тонн між теперішнім часом і цим часом може створити можливості для збільшення експорту сої з США, якщо буде підписано торговельну угоду.

Тим часом, дані Міністерства сільського господарства США (USDA) показали, що обсяг експортних перевірок сої з країни за тиждень, що закінчився 23 жовтня, досяг лише 1,06 мільйона тонн, що на 33% менше порівняно з попереднім тижнем і майже на 60% менше, ніж за аналогічний період 2024 року. Цей розвиток подій свідчить про те, що фактичний попит все ще слабкий, а ринок «підтримується в теплі» головним чином дипломатичними очікуваннями.

Отже, загалом, поточне зростання цін на сою не зумовлене фундаментальними факторами, такими як попит і пропозиція, а головним чином політичними очікуваннями та торговельними перспективами між двома найбільшими економіками світу. Якщо переговори просуватимуться позитивно, це може стати відправною точкою для нового циклу відновлення американської сої. І навпаки, будь-яка затримка може спровокувати хвилю короткострокової фіксації прибутку на світовому ринку сільськогосподарських товарів.

Джерело: https://baotintuc.vn/kinh-te/phien-dau-tuan-gia-duong-roi-xuong-day-4-nam-gia-dau-tuong-tang-manh-hon-2-20251028082618997.htm

![[Фото] Президент Луонг Куонг відвідав 80-ту річницю традиційного Дня Збройних сил 3-го військового округу](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761635584312_ndo_br_1-jpg.webp)

![[Фото] Проекти документів 14-го з'їзду партії потрапляють до людей у відділеннях культури комуни](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761642182616_du-thao-tai-tinh-hung-yen-4070-5235-jpg.webp)

![[Фото] 5-й Патріотичний змагальний з'їзд Центральної ревізійної комісії](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761566862838_ndo_br_1-1858-jpg.webp)

Коментар (0)