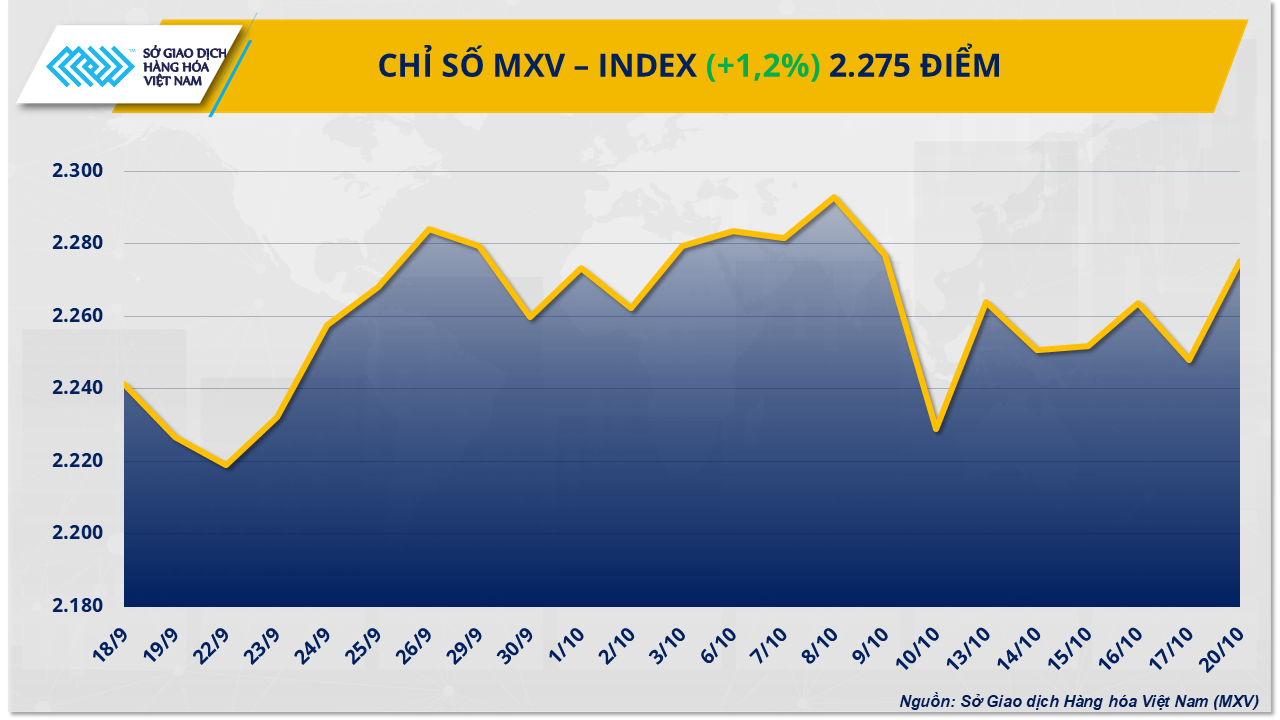

Стабільний попит з Китаю підтримує відновлення цін на цукор

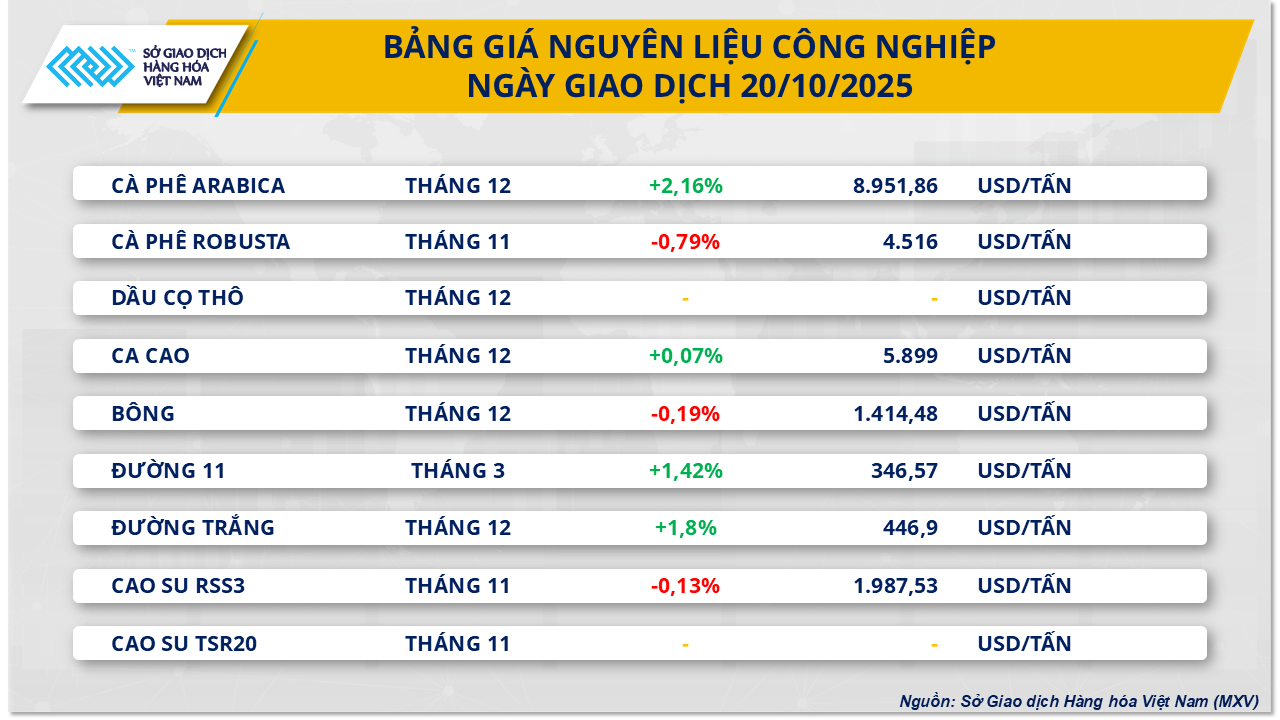

Наприкінці вчорашньої торгової сесії ринок промислової сировини зафіксував позитивний тиск покупців на більшість ключових товарів у групі. Зокрема, два цукрові товари продемонстрували незначне відновлення після попереднього волатильного тижня. На момент закриття ціна на цукор-сирець 11 зросла більш ніж на 1,4% до 346,5 дол. США/тонна, тоді як білий цукор зріс на 1,8% до 447 дол. США/тонна.

За даними MXV, стабільний попит продовжував бути основною підтримкою цін на цукор у вчорашній сесії. Дані Головного митного управління Китаю показали, що у вересні країна імпортувала 550 000 тонн цукру, що менше, ніж у попередньому місяці, але все ще майже на 36% більше, ніж за аналогічний період минулого року. З початку року до кінця вересня загальний обсяг імпорту досяг 3,16 мільйона тонн, що на 9,4% більше, ніж за аналогічний період 2024 року.

Тим часом, у Бразилії – найбільшому у світі виробнику цукру, виробництво у поточному сільськогосподарському році дещо скоротилося. Згідно з даними станом на 1 жовтня, Центрально-Південний регіон Бразилії переробив лише близько 491 мільйона тонн цукрової тростини, що на 3% менше порівняно з попереднім сільськогосподарським роком. Однак частка цукрової тростини, що використовується для виробництва цукру, все ще досягла рекордних 52,7%, що свідчить про те, що заводи все ще надають пріоритет переробці цукру, а не етанолу.

Однак, за даними MXV, світові ціни на цукор, ймовірно, залишатимуться під тиском, оскільки світові пропозиції залишаються високими. Звіт Itaú BBA показує, що збір врожаю в Північній півкулі йде добре, особливо в Індії, Таїланді та Центральній Америці, де дощові погодні умови сприяють виробництву.

На російському ринку станом на початок жовтня було зібрано близько 45% площ цукрових буряків, а врожайність зросла на 3,2% у річному обчисленні, незважаючи на зниження вмісту сахарози. Прогнозується, що виробництво цукру в Росії у 2025-2026 фермерському році досягне 6,6 мільйона тонн.

У Європейському Союзі, хоча посівні площі скоротилися на 10% порівняно з попереднім сезоном, збір врожаю у Франції та Німеччині розпочався добре, з гарними врожаями. Опади в липні-серпні допомогли покращити рівень сахарози після того, як попередня посуха в травні-червні негативно вплинула на ріст врожаю.

На внутрішньому ринку ціна на неофіційний цукор, зафіксована під час торгової сесії 20 жовтня, показала різницю між регіонами. У Центральному регіоні жовтий цукор пропонувався на продаж за ціною близько 16 400 - 16 500 донгів/кг. Ціни на цукор на півдні були вищими, коливаючись у межах 17 600 - 17 800 донгів/кг, тоді як на Заході він торгувався за ціною близько 17 400 - 17 500 донгів/кг.

На заводі ціна пропозиції продовжує знижуватися. Відповідно, жовтий цукор Lam Son зараз пропонується за 19 000 донгів/кг, тоді як цукор RS Nghe An торгується за 17 300 донгів/кг.

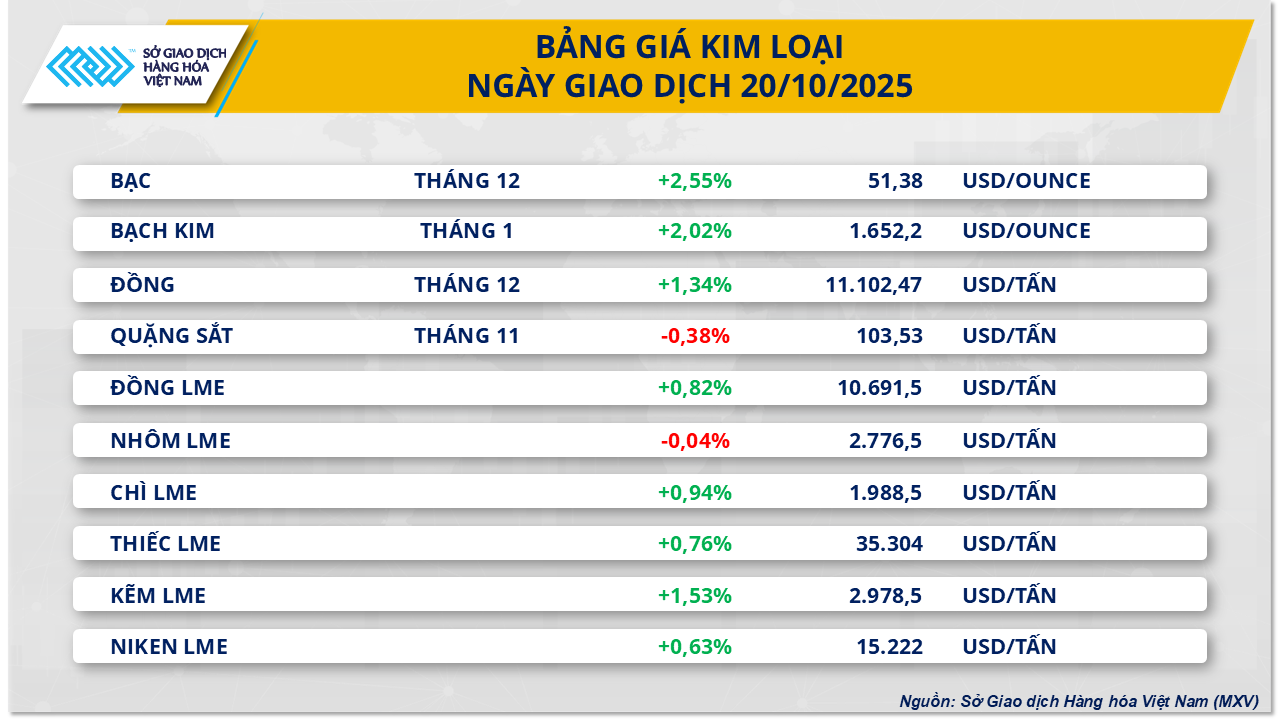

Ціни на залізну руду продовжили зниження вже третю сесію поспіль.

Тим часом, на вчорашній сесії на ринку металів домінував зелений колір, причому 8 з 10 товарів різко зросли. З них ціни на залізну руду продовжували падати, падаючи майже на 0,4% до 103,53 дол. США/тонна, що стало третім поспіль падінням.

Згідно з даними MXV, основною причиною є торговельна напруженість між США та Китаєм. Це викликає занепокоєння щодо майбутніх перспектив споживання залізної руди, особливо враховуючи зниження внутрішнього попиту в Китаї. Крім того, США погрожують запровадити тризначні тарифи на китайські товари з 1 листопада, а багато інших країн також підвищують торговельні бар'єри, щоб запобігти потоку дешевої сталі з Китаю на міжнародний ринок.

У Китаї – найбільшому у світі споживачеві залізної руди, план скорочення виробництва сталі поступово впроваджується. Дані дослідницької організації SteelHome показують, що запаси залізної руди в китайських портах постійно зростають з кінця вересня, досягнувши 133,4 мільйона тонн за тиждень, що закінчився 17 жовтня. Крім того, сегмент нерухомості, який є великим об'єктом виробництва сталі, залишається на місці. Дані Національного бюро статистики (NBS) Китаю показують, що ціни на нове житло у вересні впали на 2,2% порівняно з аналогічним періодом минулого року, хоча й зменшилися порівняно з серпнем.

Крім того, за даними Worldsteel, прогнозується, що попит на сталь у Китаї впаде приблизно на 2% у 2025 році та продовжить падати приблизно на 1% у 2026 році, оскільки ринок житла демонструє ознаки досягнення дна.

На внутрішньому ринку ціни на сталь стабілізувалися після корекції в бік зростання на початку вересня. Сьогодні вранці ціни на рулон CB240 торгувалися на рівні близько 13,5 млн. донгів/тонна, тоді як ціни на арматуру D10 CB300 коливалися на рівні 13,1 млн. донгів/тонна. Завдяки добре підтриманій будівельній діяльності та державним інвестиціям внутрішнє споживання залишалося на відносно хорошому рівні, що забезпечувало ціновий баланс. Однак експорт сталі стикається з труднощами, оскільки багато великих ринків посилили заходи торговельного захисту.

За даними Митної служби, у першій половині жовтня (з 1 по 15 жовтня) імпорт заліза та сталі досяг майже 701 500 тонн, що приблизно на 12% більше, ніж у другій половині вересня; тим часом експорт різко скоротився приблизно на 50% – з 473 000 тонн до приблизно 236 440 тонн.

Джерело: https://baotintuc.vn/thi-truong-tien-te/thi-truong-hang-hoa-khoi-sac-ap-luc-van-de-nang-len-gia-quang-sat-20251021083407978.htm

![[Фото] Генеральний секретар То Лам приймає директора Академії державного управління та народного господарства при Президенті Російської Федерації](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F08%2F1765200203892_a1-bnd-0933-4198-jpg.webp&w=3840&q=75)

Коментар (0)