Побоювання щодо надлишку пропозиції різко знижують ціни на нафту

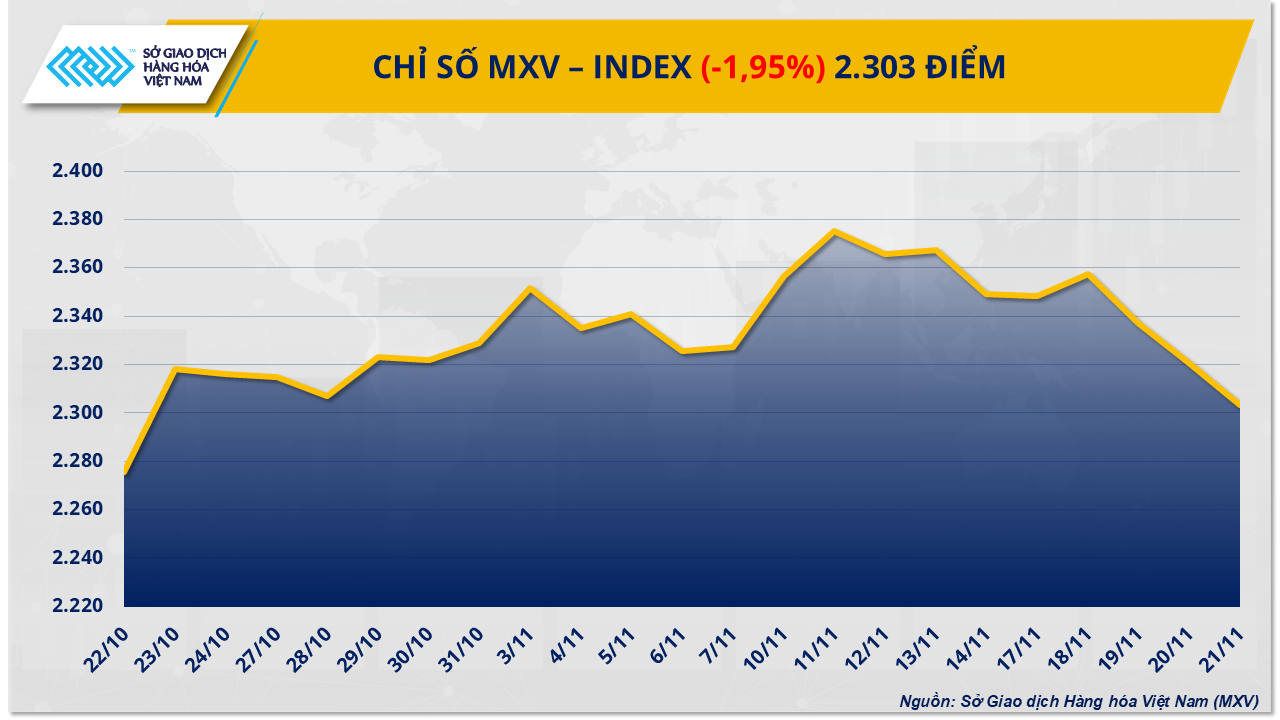

Згідно з даними В'єтнамської товарної біржі (MXV), минулого тижня енергетична група зазнала широкого тиску з боку продавців, що призвело до ослаблення імпульсу всього ринку. Зокрема, два продукти сирої нафти різко подешевшали через дедалі очевидніший ризик надлишку пропозиції та зміцнення долара США.

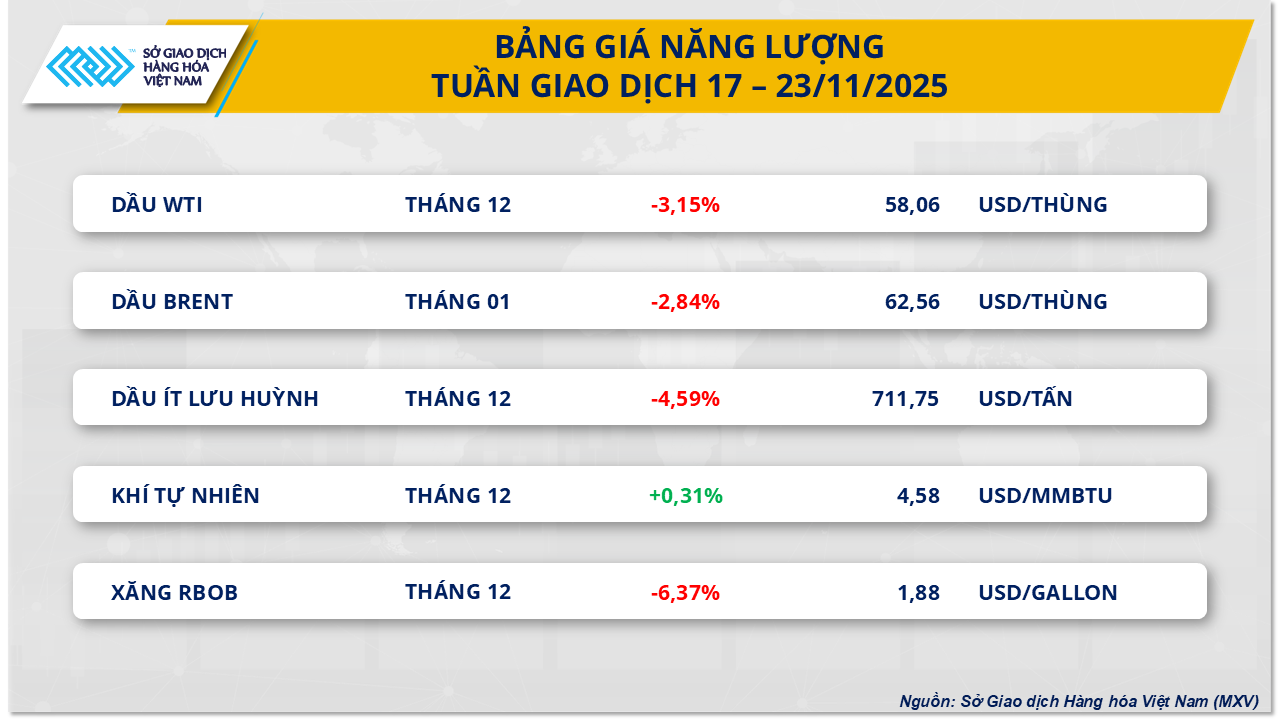

За тиждень ціни на сиру нафту марки WTI впали до 58 доларів за барель, що на 3,1% менше, тоді як Brent втратила понад 2,8% до 62,5 доларів за барель.

Одним із факторів, що впливав на ринок, були новини з Вашингтона про плани сприяння миру між Росією та Україною. Хоча перспектива переговорів все ще далека, надія на те, що конфлікт вщухне і що Росія, другий за величиною виробник нафти у світі, зможе збільшити експорт, чинить значний тиск на ціни на нафту.

До геополітичних ставок додає постійний глобальний надлишок пропозиції. ОПЕК, Міжнародне енергетичне агентство та Goldman Sachs погоджуються, що у 2026 році може спостерігатися рекордний профіцит до 4 мільйонів барелів на день. У спробі регулювати ринок, ОПЕК+ домовилася збільшити видобуток на 137 000 барелів на день у грудні, але призупинить це збільшення у першому кварталі 2026 року. Тим часом США, Бразилія та Канада розширюють виробничі потужності, що викликає занепокоєння щодо надлишку пропозиції. Хоча атаки на нафтопереробні заводи вивели з ладу 13-20% потужностей Росії, збитки недостатньо великі, щоб змінити перспективи профіциту в середньостроковій перспективі.

Минулого тижня індекс долара США (DXY) зріс до найвищого рівня за п'ять з половиною місяців, головним чином завдяки коментарям голови Федеральної резервної системи США (ФРС), який заявив, що агентство не виступає за подальше зниження процентних ставок протягом решти року. Зміцнення долара США робить товари, ціни на які вказано в доларах США, включаючи сиру нафту, менш привабливими для інвесторів, які володіють іншими валютами, тим самим чинячи тиск на ціни на нафту. Крім того, дані API зафіксували збільшення запасів сирої нафти в США на 4,45 мільйона барелів, запаси бензину та дистилятів також зросли порівняно з прогнозами. Хоча запаси Управління енергетичної інформації США (EIA) зменшилися на 3,43 мільйона барелів, ринок все ще зосереджений на слабкому попиті.

З іншого боку, деякі геополітичні події, такі як захоплення Іраном нафтового танкера в Оманській затоці або напруженість між США та Венесуелою, також надали певну підтримку, що допомогло цінам на нафту скоротити падіння в деякі сесії. Однак ці фактори були недостатньо сильними, щоб змінити загальний низхідний тренд ринку.

Торговельні потоки продовжують відображати значні пропозиції, а світові запаси танкерів досягли 103 мільйонів барелів – найвищого показника з червня 2024 року. Примітно, що Китай продовжує імпортувати великі обсяги дешевої нафти, особливо з Росії, що ще більше посилює тиск на міжнародні ринки.

За даними MXV, у короткостроковій перспективі ціни на нафту продовжуватимуть коливатися під впливом геополітичних ризиків. Однак, перспектива надлишку пропозиції та високі процентні ставки є основними факторами, що відіграють визначальну роль. MXV прогнозує, що ціни на нафту, ймовірно, продовжуватимуть коливатися в діапазоні 58-63 доларів США за барель.

Сільськогосподарський ринок під великим тиском, кукурудза лідирує у падінні

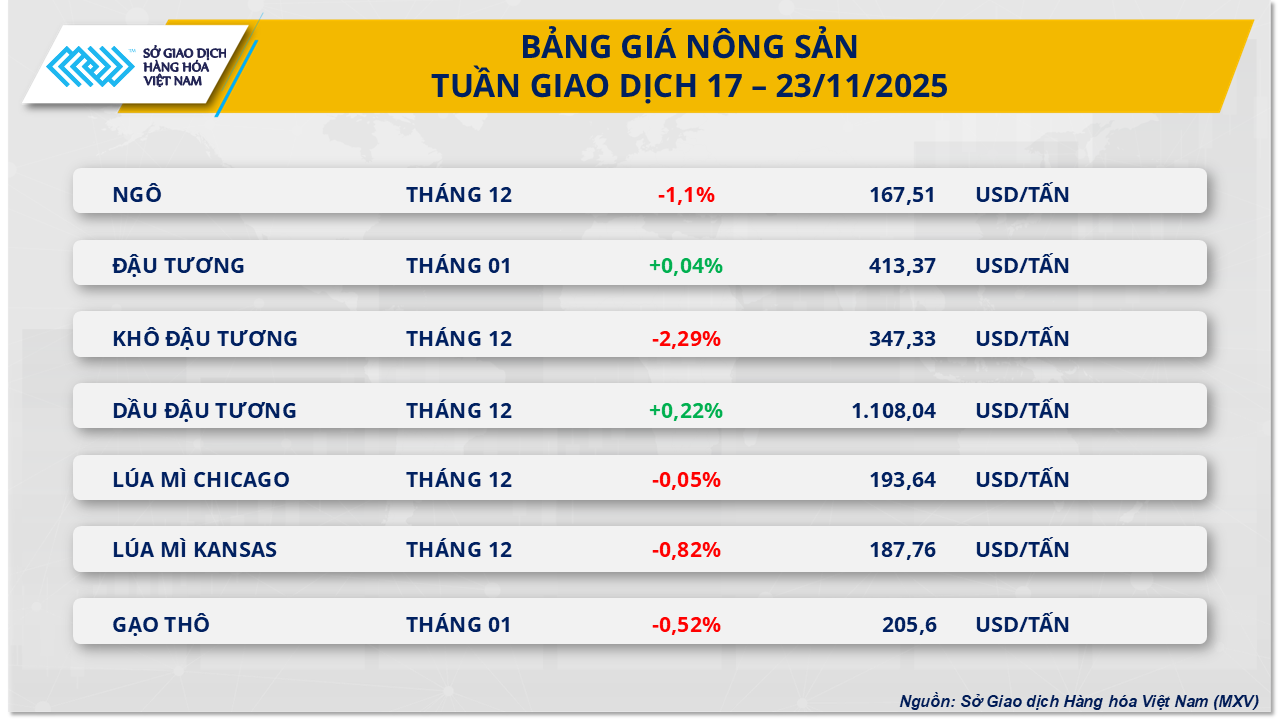

Минулого тижня сільськогосподарський ринок охопив тиск продавців, ціни на п'ять із семи товарів впали. Кукурудза лідирувала, втративши понад 1% і закрившись на позначці 167,50 доларів за тонну – найнижчому рівні з кінця жовтня.

Тиск продавців різко зріс під час сесії 20 листопада, коли ціна на кукурудзу впала більш ніж на 0,7%. Не тільки кукурудза, а й сільськогосподарський ринок CBOT також занурився у червоне через побоювання, що Китай не виконає повністю своє зобов'язання купити 12 мільйонів тонн сої та іншої сільськогосподарської продукції США, як раніше було оголошено адміністрацією президента Дональда Трампа.

Ціни на сою в певний момент впали більш ніж на 1,2%, поширивши розпродаж на кукурудзу та пшеницю, хоча Південна Корея та Китай останнім часом збільшують закупівлі американської кукурудзи. Примітно, що обсяг експорту американської кукурудзи до Китаю за перші 10 місяців року впав на 90%, що спричинило ще більший тиск з боку продавців.

Крім того, індекс DXY минулого тижня зріс майже на 0,9%, що знизило конкурентоспроможність американської кукурудзи. Однак очікування ФРС щодо зниження процентних ставок після грудневого засідання все ще є фактором, що підтримує настрої ринку.

На геополітичному фронті позитивні сигнали від російсько-українського конфлікту тимчасово послабили занепокоєння щодо безпеки судноплавних шляхів Чорного моря, тим самим підтримуючи постачання пшениці та кукурудзи з регіону.

Однак ринок все ще перебуває під великим тиском з боку пропозиції, оскільки IGC підвищила свій прогноз виробництва кукурудзи на 2025-2026 роки до майже 1,3 мільярда тонн (на 4% більше), тоді як Міністерство сільського господарства США прогнозує зростання світового виробництва приблизно на 4,5% порівняно з попереднім сільськогосподарським роком.

Падіння цін на кукурудзу частково пом'якшується погодними ризиками в Південній Америці та Сполучених Штатах. У Буенос-Айресі через сильні дощі 70% сільськогосподарських площ було затоплено або перезволожено. Тим часом S&P Global Energy прогнозує, що площа кукурудзи в США у 2026 році скоротиться до 38,5 мільйона гектарів, що на 3,8% менше, ніж у 2025 році.

Попит на виробництво етанолу також сприяв підтримці цін. Виробництво етанолу зросло майже на 1,5% за тиждень, що закінчився 14 листопада, згідно з даними EIA, що свідчить про те, що переробна діяльність залишалася позитивною. Однак, кількість кукурудзи, використаної для виробництва етанолу в серпні, за даними USDA, все ще зменшилася більш ніж на 3,3% порівняно з тим самим місяцем минулого року.

Джерело: https://baotintuc.vn/thi-truong-tien-te/ap-luc-du-cung-de-nang-thi-truong-mxvindex-danh-mat-gan-2-20251124104300281.htm

Коментар (0)