З огляду на перспективу підвищення фондового ринку В'єтнаму до статусу ринка, що розвивається, індексом FTSE Russell 8 жовтня, позитивні бізнес-результати за третій квартал та пом'якшену світову монетарну політику, відкриваються можливості для повернення потоків капіталу, що закладає основу для більш сталого відновлення.

Накопичувати, чекаючи на приплив капіталу

Згідно зі звітом компанії Dragon Capital Securities Company (VDSC) за жовтень 2025 року, ліквідність усього ринку у вересні знизилася більш ніж на 30%, що відображає вичікувальну ментальність інвесторів після періоду гарячого зростання з початку року. Однак VDSC оцінює цей розвиток як позитивний та здоровий, оскільки ринок перебуває в процесі ребалансування оцінок та очікування позитивних сигналів після того, як FTSE Russell підвищив рейтинг в'єтнамського фондового ринку.

Експерти вважають, що в'єтнамський ринок перебуває у найкращому становищі за багато років. Пан Хьюїнь Ань Хьюй, директор з аналізу індустрії цінних паперів KAFI, прокоментував: « Макроекономіка В'єтнаму продемонструвала видатну стійкість, ВВП залишається серед провідних груп у регіоні, інфляція контролюється, а внутрішнє споживання помітно відновлюється. Це важлива основа для швидкого повернення потоку іноземного капіталу».

Поділяючи таку ж точку зору, пан Тран Тхай Бінь , старший директор OCBS Securities Analysis, заявив, що ВВП В'єтнаму у 2025 році може досягти 7-8% завдяки сильному зростанню експорту електроніки, текстилю та міжнародного туризму, тоді як державні інвестиції та інфраструктура продовжують бути основною підтримкою.

Тим часом, VDSC оцінила, що індекс VN накопичується в діапазоні 1489–1758 пунктів, що відповідає цільовому коефіцієнту P/E у 13,3–14,7 раза, що є привабливим рівнем порівняно із 10-річним середнім показником. Водночас різниця в дохідності між акціями та 10-річними державними облігаціями становить лише 2,9%, що нижче за 5-річний середній показник, а це свідчить про те, що оцінки акцій входять у привабливу зону для середньострокового грошового потоку.

Д-р Йохен Шмітманн, головний представник Міжнародного валютного фонду (МВФ) у В'єтнамі, Камбоджі та Лаосі, також висловив своє враження від темпів реформ у В'єтнамі за останній рік. Економічне зростання за перші 9 місяців 2025 року досягло 7,8%, що також є найвищим рівнем з 2011 року. Цей імпульс зумовлений багатьма різноманітними факторами, такими як: сильне зростання виробничо-експортного сектору, незважаючи на тарифи, збереження високого рівня потоків прямих іноземних інвестицій, відновлення внутрішнього попиту, туризму та стимулювання державних витрат на адміністративну реформу.

Крім того, монетарна та фіскальна політика також сприяли зростанню. Зокрема, Державний банк В'єтнаму (SBV) підтримував відносно прийнятні процентні ставки, а очікується, що зростання кредитування досягне 18-20% цього року. Крім того, високо оцінюються інституційні реформи уряду, такі як об'єднання міністерств, скорочення рівня місцевого самоврядування, скорочення кількості провінцій та мета скорочення штату 100 000 державних службовців.

Глобальний контекст також створює сприятливі умови. Зокрема, ФРС, ймовірно, продовжить знижувати процентні ставки ще на 25 базисних пунктів у жовтні, а до кінця року – ще агресивніше. Зі зниженням курсу долара США та зниженням дохідності облігацій США міжнародні інвестиційні фонди схильні перенаправляти капітал на більш стабільні ринки, що розвиваються, серед яких В'єтнам виділяється завдяки своєму позитивному торговому балансу та чіткому процесу модернізації.

За словами пана Хуя, ринок перебуває у стані стиснення, необхідного накопичення перед вибухом, і наголосив на найвищій ймовірності (50%) того, що індекс VN перевищить 1700 пунктів після оголошення про підвищення ринку рейтингом FTSE Russel.

Диференціація можливостей – час вибору портфеля

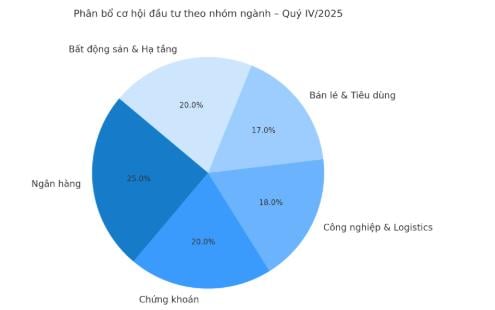

З огляду на вищезазначені фактори, концепція «розумних грошей» почала змінюватися, надаючи пріоритет галузевим групам з чіткими перспективами та міцними фундаментальними показниками. Згідно зі звітом VDSC, 18 з 22 галузевих груп продемонстрували двозначне зростання прибутку у третьому кварталі, на чолі з житловою нерухомістю (+424%), виробництвом добрив та морськими портами (+90-300%), а також сталеливарною промисловістю та роздрібною торгівлею – галузями, які демонструють сильну стійкість після періоду стагнації.

«Ринок сильно диференційований, і це період відбору, а не розростання. Відповідно, інвесторам слід зосередитися на провідних підприємствах з фінансовими перевагами та реальним зростанням прибутку», – зазначив пан Тран Тай Бінь (OCBS).

У короткостроковій перспективі банки продовжують відігравати ключову роль, оскільки вони виграють від низьких процентних ставок та стабільного зростання попиту на кредити, тоді як група цінних паперів отримує пряму вигоду від покращення ринку та збільшення маржі.

Крім того, прогнозується, що промислові, логістичні та експортні виробничі групи, особливо підприємства із замовленнями зі США та Європи, збережуть темпи зростання, оскільки міжнародна торгівля охолоджується, а транспортні витрати зменшуються. Сектори роздрібної торгівлі та споживчих товарів також є яскравими моментами завдяки підвищенню внутрішньої купівельної спроможності та нижчим цінам на сировинні матеріали, що сприятиме збільшенню норми прибутку в останньому кварталі року.

Пан Хьюїнь Ань Хьюй (KAFI) рекомендує, щоб поточна інвестиційна стратегія була гнучкою, але дисциплінованою: «Інвестори повинні виплачувати кошти за розумними цінами, підтримуючи коефіцієнт готівкової готовності 20-30% для проактивної реструктуризації. Маржу можна використовувати на контрольованому рівні, надаючи пріоритет провідним акціям зі стабільним грошовим потоком. Це час накопичувати, а не знімати кошти».

За оцінками HSBC, після оновлення ринку, В'єтнам може становити близько 0,6% індексу FTSE Asia та 0,5% індексу FTSE Emerging Markets, потенційно залучаючи близько 1,5 мільярда доларів з пасивних фондів. За більш оптимістичним сценарієм, потоки капіталу з пасивних фондів можуть досягти 3 мільярдів доларів, а з активних фондів – 1,9–7,4 мільярда доларів.

BSC Research прогнозує, що В'єтнам може залучити від 0,76 до 1,34 мільярда доларів чистого капіталу від глобальних ETF та відкритих фондів, особливо фондів, що посилаються на індекс FTSE Emerging Markets All Cap. Новий грошовий потік буде зосереджений на акціях, які відповідають критеріям капіталізації, ліквідності та, що важливо, мають іноземний «простір».

Однак інвесторам слід зазначити, що іноземний капітал не надійде негайно, оскільки процес переходу потребує часу. За даними FTSE Russell, оголошення про підвищення статусу В'єтнаму з прикордонного ринку до вторинного ринку, що розвивається, з офіційною датою набрання чинності 21 вересня 2026 року, підлягає проміжному перегляду в березні 2026 року, щоб визначити, чи було досягнуто достатнього прогресу у сприянні доступу для глобальних брокерів. Таким чином, підвищення буде реалізовано в кілька етапів, а деталі плану впровадження будуть оголошені в оголошенні в березні 2026 року.

Згідно з базовим сценарієм VDSC та OCBS, індекс VN може зберегти діапазон коливань від 1600 до 1750 пунктів у жовтні, з 50% ймовірністю перевищення 1700 після підвищення рейтингу В'єтнаму. Експерти погоджуються, що довгострокові перспективи фондового ринку В'єтнаму залишаються стабільними завдяки стабільному макросередовищу, покращенню корпоративних прибутків та ранньому поверненню іноземного капіталу в новому циклі.

Джерело: https://baotintuc.vn/thi-truong-tien-te/thi-truong-chung-khoan-co-bung-no-sau-thong-tin-duoc-nang-hang-20251007170941902.htm

![[Фото] Прем'єр-міністр Фам Мінь Чінь приймає президента Латиноамериканського інформаційного агентства Куби](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F01%2F1764569497815_dsc-2890-jpg.webp&w=3840&q=75)

![[Інфографіка] Фондовий ринок В'єтнаму перевищує 11 мільйонів торгових рахунків](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/09/1762677474332_chungkhoanhomnay0-17599399693831269195438.jpeg)

Коментар (0)