Щомісячне ралі зірвано

Світовий фондовий ринок мав позитивний торговий тиждень. Незважаючи на припинення роботи уряду, фондовий ринок США продовжував встановлювати нові рекорди. Це свідчить про те, що американські інвестори, схоже, не надто стурбовані наслідками, які це може мати для економіки та ринку. Водночас світовий фінансовий ринок загалом не надто песимістичний щодо того, що відбувається в США.

За тиждень індекс S&P 500 зріс на 1,1%; Dow Jones зафіксував аналогічне зростання, а Nasdaq піднявся на 1,3%. Минулого тижня світові акції зросли загалом: Європа (+2,9%), Південна Корея (+4,8%), Гонконг (+3,9%).

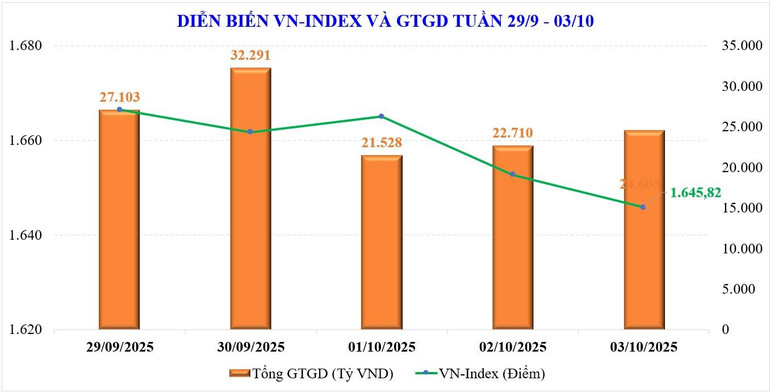

Що стосується в'єтнамського фондового ринку, то індекс VN продовжив демонструвати негативні результати минулого тижня. Чотиримісячне поспіль зростання індексу було зупинено у вересні, і таким чином, цього місяця індекс VN все ще не досяг позначки в 1700 пунктів після багатьох невдалих спроб.

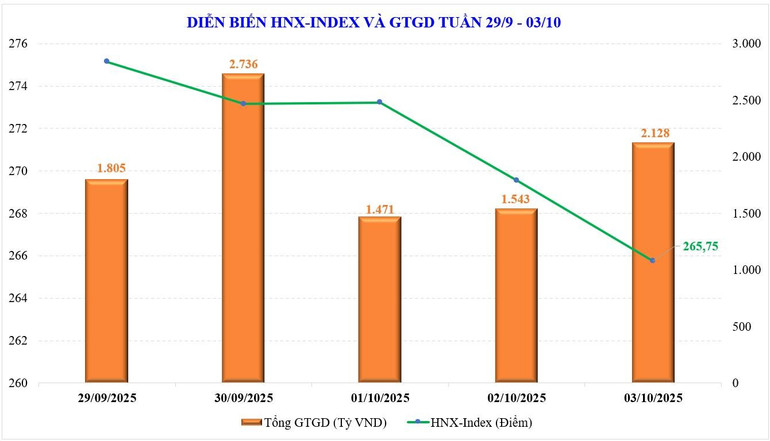

Минулого тижня ринок зберіг бічний тренд зі звуженням діапазону. Наприкінці тижня індекс VN закрився на рівні 1645,82 пункту, що на 14,88 пункту (-0,9%) нижче порівняно з попереднім тижнем. Акції VN30 зросли на +0,37%. Акції компаній середньої капіталізації знизилися на -4%, що стало 5-м тижнем поспіль, тоді як акції компаній малої капіталізації також різко знизилися на -3,6%.

Наприкінці вересня індекс VN втратив -20,51 пункту (-1,22%), тоді як індекс VN30 лише незначно знизився на -0,12%, індекс Midcap знизився на -4,33%, а Smallcap впав на -1,89%.

Деякі групи акцій, які минулого тижня пішли проти ринкової тенденції, включають: Vingroup (+5,4%), Seafood (+0,9%)... З іншого боку, групи акцій, які чинять тиск на ринок, включають: Нерухомість (-8,6%), нерухомість промислових парків (-6,6%), хімічну продукцію (-5,4%)...

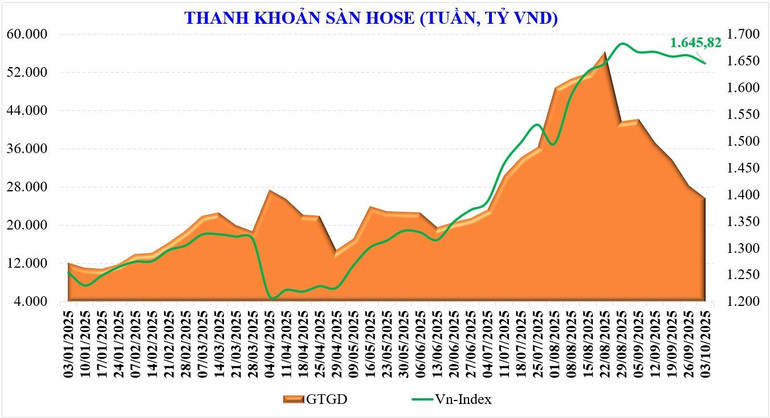

Ліквідність ринку продовжила знижуватися минулого тижня. Середній обсяг торгів минулого тижня становив лише 28 071 млрд донгів за сесію, що на 9,3% менше, ніж у попередньому тижні. Обсяг узгоджених торгів також знизився на 8,7% до 25 453 млрд донгів.

Згідно зі статистикою, ліквідність у вересні зросла на +112% порівняно з аналогічним періодом, але зменшилася на -32% порівняно з серпнем, до 37 600 млрд донгів. Накопичена з початку року ліквідність усього ринку досягла 28 376 млрд донгів/сесію, що на +34,6% більше, ніж середній рівень у 2024 році, та на +28,6% більше, ніж аналогічний період.

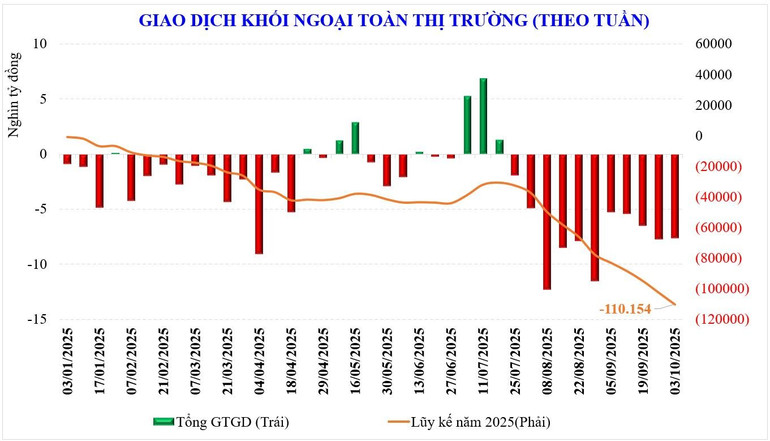

Іноземні транзакції також були подібними до рівня попереднього тижня. Іноземні інвестори продали -7 595 млрд донгів, що стало 11-м тижнем чистих продажів поспіль. З початку року іноземні інвестори продали -110 154 млрд донгів, перевищивши минулорічний рівень (-92 600 млрд донгів).

Минулого тижня іноземні інвестори чистими купили VIC (+221 млрд VND), TCB (+205 млрд VND), LPB (+158 млрд VND), одночасно чистими продажами VHM (-786 млрд VND), MWG (-712 млрд VND), FPT (-551 млрд VND)...

Минулого тижня торгова мережа компаній з цінними паперами придбала акції таких компаній, як: VHM (+ 186 млрд. донгів), ACB (+ 118 млрд. донгів), SHB (+ 101 млрд. донгів)... одночасно продавши інші акції, такі як: V PB (- 515 млрд. донгів), EIB (- 370 млрд. донгів), PC1 (- 185 млрд. донгів)...

Чекайте на хороші новини, щоб позбутися ментальності очікування

Очікується, що наступного тижня внутрішній фондовий ринок знову буде позитивним завдяки гарним новинам, які з'являться. Окрім зростаючих очікувань щодо тенденції зниження процентної ставки ФРС у світі, внутрішні новини будуть основною рушійною силою повернення грошового потоку.

Офіційні показники внутрішньої макроекономічної політики будуть оголошені на початку цього тижня. Однак на засіданні уряду минулими вихідними міністр фінансів заявив, що прогнозоване зростання ВВП на третій квартал цього року перевищить 8%. Це підкріпить сценарій зростання на весь рік, який уряд встановив як свою ціль.

Протягом нового тижня інформація про бізнес-результати підприємств продовжуватиме з'являтися частіше. Це основна інформація, яка безпосередньо впливає на розвиток грошового потоку. Позитивні макроновини в поєднанні зі збільшенням корпоративних прибутків створять кращий поштовх для повернення грошового потоку, подолавши дещо млявий рівень у вересні.

Найяскравішою подією нового тижня стане оголошення FTSE Russell результатів перегляду класифікації ринку, який буде офіційно оголошено 8 жовтня (за в'єтнамським часом). Саме тоді FTSE Russell оголосить про оновлення, пов'язані з оцінкою ринків, включаючи можливість розгляду питання про підвищення статусу В'єтнаму з прикордонного ринку до вторинного ринку, що розвивається.

За позитивного сценарію, багато прогнозів показують, що якщо FTSE оголосить про оновлення ринку В'єтнаму, вузьке місце ліквідності минулого місяця буде усунено, і очікується повернення потоків іноземного капіталу.

Однак, за винятком вищезазначених факторів, через сезонні чинники ринок у жовтні зазвичай має низькі показники. Ринок може бути позитивним у першій половині місяця та поступово ставати обережним у другій половині місяця.

Таким чином, за найоптимістичнішого сценарію, обидва фактори зростання ВВП та оновлення збігуться, створюючи можливість для індексу VN перевищити 1700 пунктів, встановивши новий пік, подібний до деяких основних ринків світу на цей час.

У обережному сценарії, коли ринок «байдужий» до добрих новин або реагує негативно, корекція для повторного тестування зони підтримки 1600 пунктів або її прориву також стане гарною можливістю для інвесторів реструктуризувати свої портфелі на цей четвертий квартал.

Наразі реакція ринку все ще є найточнішою відповіддю на нові новини. Найважливіше те, як хороші чи погані новини вплинуть на грошовий потік на ринку. Іншими словами, гроші повинні повернутися та сильно згуртуватися, тоді бічний тренд буде прорвано.

Джерело: https://nhandan.vn/thi-truong-chung-khoan-tuan-toi-tin-tich-cuc-dang-nhieu-len-cho-dong-tien-kich-hoat-lai-post913194.html

![[Фото] Відкриття 13-ї конференції Центрального Комітету партії 13-го скликання](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/6/d4b269e6c4b64696af775925cb608560)

![[Фото] Прем'єр-міністр Фам Мінь Чінь головує на онлайн-конференції уряду з місцевими громадами](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/5/264793cfb4404c63a701d235ff43e1bd)

![[Фото] Відкриття 13-ї конференції Центрального Комітету партії 13-го скликання](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/6/d4b269e6c4b64696af775925cb608560)

![[Фото] Прем'єр-міністр Фам Мінь Чінь розпочав кампанію з нагородження за досягнення успіхів на честь 14-го Національного з'їзду партії](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/5/8869ec5cdbc740f58fbf2ae73f065076)

Коментар (0)