За даними Міністерства фінансів , проект Закону про податок на доходи фізичних осіб (зі змінами) має внести зміни та доповнення до 30 із 35 статей чинного Закону про податок на доходи фізичних осіб.

Відповідно, основна увага буде зосереджена на перегляді, коригуванні та вдосконаленні змісту, що стосується оподатковуваного доходу фізичних осіб, та методу розрахунку податку для кожного виду оподатковуваного доходу; сум, звільнених від оподаткування податку на доходи фізичних осіб; та методу розрахунку податку на доходи фізичних осіб для фізичних осіб, які займаються підприємницькою діяльністю.

У проекті також розглядається поріг оподатковуваного доходу для домогосподарств та індивідуальних підприємств; ставки оподаткування для певних доходів від надання програмних продуктів та послуг; продуктів та послуг цифрового інформаційного контенту, пов'язаних з розвагами, відеоіграми, цифровими фільмами, цифровими фотографіями, цифровою музикою, цифровою рекламою тощо.

Серед найважливіших моментів – відрахування з податку на доходи фізичних осіб; зменшення кількості прогресивних податкових категорій, що застосовуються до фізичних осіб-резидентів з доходом від заробітної плати; податковий період, податкові відрахування та час визначення оподатковуваного доходу; відповідальність організацій та фізичних осіб, які виплачують дохід; та відповідальність платників податків.

Водночас, проект додає положення щодо інших категорій доходів, що підлягають оподаткуванню податком на доходи фізичних осіб; щодо звільнень від сплати податку на доходи фізичних осіб та їх зниження; а також щодо інших спеціальних відрахувань.

Крім того, також включено повноваження щодо коригування особистих відрахувань, поріг доходу від бізнесу, звільненого від податку на доходи фізичних осіб; обсяг визначення благодійних та гуманітарних внесків, що підлягають відрахуванню, та інші конкретні відрахування; поріг низького доходу для визначення утриманців, які мають право на особисті відрахування; та тимчасове відрахування податку на доходи фізичних осіб для випадкових доходів фізичних осіб.

За словами заступника міністра фінансів Цао Ань Туана, коригування податку на доходи фізичних осіб відбуватиметься за п'ятирічною дорожньою картою. Спочатку основна увага приділятиметься завершенню формування бази даних про доходи та платників податків, яка слугуватиме основою для розробки більш точної та справедливої податкової політики.

Міністерство фінансів продовжуватиме переглядати та пропонувати зміни до політики щодо доходів від передачі нерухомості, прагнучи більшого реалізму, прозорості та справедливості, забезпечуючи відповідність доходів від різниці в ціні початковій меті, стабілізуючи ринок та дотримуючись міжнародної практики.

Поточна ставка податку на доходи фізичних осіб у розмірі 0,1% від ціни передачі, що стягується за кожну транзакцію, спрощує процедури та є зручною для індивідуальних інвесторів. Однак вона не підходить для довгострокових інвесторів або тих, хто має нестабільний дохід, особливо коли виникають збитки, оскільки вони не мають права на відшкодування податків, якщо не подадуть податкові декларації. Тому Міністерство фінансів вивчає план, який дозволить фізичним особам самостійно подавати податкові декларації наприкінці року, щоб точно відобразити їхній фактичний дохід та забезпечити справедливість.

У разі виплати дивідендів у формі акцій, податок на доходи фізичних осіб не виникає в момент виплати, а розраховується за ставкою 0,1% від ціни передачі, коли фізична особа передає ці акції.

Зокрема, Міністерство фінансів розглядає варіанти збільшення особистої пільги, а також коригує її на основі середнього показника по країні, щоб краще відповідати потребам людей у бідних провінціях та віддалених районах, забезпечуючи справедливість для платників податків та уникаючи раптового впливу на бюджетні надходження. Особам, які створюють цифровий контент та соціальні мережі, дозволено відраховувати до 4 мільйонів донгів на місяць на обґрунтовані витрати до розрахунку оподаткування, щоб точно відобразити фактично понесені витрати.

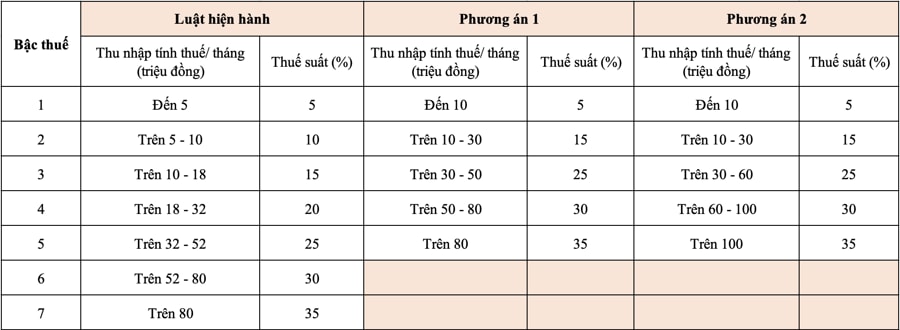

Одним із питань, яке привернуло найбільшу увагу громадськості, є пропозиція Міністерства фінансів зменшити кількість податкових категорій у таблиці податку на доходи фізичних осіб до 5 замість нинішніх 7, зберігаючи при цьому найвищу ставку податку на рівні 35%.

Зокрема, згідно з проектом, Міністерство фінансів пропонує два варіанти внесення змін до цієї податкової шкали, спрямовані на зменшення кількості податкових категорій та розширення розриву в доходах.

Для обох варіантів, запропонованих Міністерством фінансів, мінімальна ставка податку становить 5%, що відповідає оподатковуваному доходу в розмірі 10 мільйонів донгів на місяць (після вирахування особистих надбавок та інших оподатковуваних витрат). Максимальна ставка податку становить 35% для оподатковуваного доходу понад 80 мільйонів донгів (варіант 1) та 100 мільйонів донгів або більше (варіант 2). Зменшення кількості податкових категорій спростить управління та стягнення податків, полегшить податкове декларування та відповідатиме світовим тенденціям податкової реформи.

Згідно з варіантом 1, особи, які наразі сплачують податки на рівні 2 або вище, отримають зниження податку порівняно з поточною ставкою; а якщо особисту знижку буде скориговано, особи з доходом на рівні 1 також отримають зниження податку.

Згідно з варіантом 2, практично всі особи з оподатковуваним доходом 50 мільйонів донгів на місяць або менше отримають зниження податку, еквівалентне варіанту 1. Для осіб з оподатковуваним доходом понад 50 мільйонів донгів на місяць зниження буде більшим, ніж у варіанті 1, тому доходи державного бюджету зменшаться більше, ніж у варіанті 1.

Відповідно до вказівок віце-прем'єр-міністра Хо Дик Фока, даних на зустрічі 31 липня з міністерствами, агентствами, асоціаціями, підприємствами з цінних паперів та нерухомості, перегляд проекту Закону про податок на доходи фізичних осіб має забезпечити дотримання чинних правових норм, справедливість, ефективність, доцільність та прозорість у практичному застосуванні…

Зокрема, у законопроекті необхідно ретельно розглянути та оцінити вплив під час розробки змісту, пов’язаного зі ставками оподаткування та дорожньою картою розрахунку податку на доходи фізичних осіб від передачі нерухомості та цінних паперів (акцій, дивідендів, бонусних акцій) та відрахувань на особисті надбавки, щоб забезпечити їх відповідність рівню життя людей та кожного населеного пункту, а також сприяти здоровому розвитку ринків нерухомості та цінних паперів.

Можна сказати, що внесення змін до Закону про податок на доходи фізичних осіб (оприйнятого у 2007 році, набув чинності у 2009 році) після більш ніж 15 років застосування є необхідним.

Це зроблено для того, щоб йти в ногу зі зміною реалій, і цього очікує все суспільство, сподіваючись, що це не лише сприятиме покращенню можливостей, ефективності та результативності державного управління оподаткуванням, але й реалізує політику полегшення тягаря для людей, створить новий імпульс для руху конкуренції за збагаченням, стимулюючи як виробництво, так і споживання, як пропозицію, так і попит, сприяючи досягненню двозначного зростання ВВП у нову еру в нашій країні…

Джерело: https://hanoimoi.vn/yeu-cau-va-dong-luc-tu-sua-thue-thu-nhap-ca-nhan-711532.html

![[Фото] Прем'єр-міністр Фам Мінь Чінь приймає губернатора провінції Точіґі (Японія)](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765892133176_dsc-8082-6425-jpg.webp&w=3840&q=75)

![[Зображення] Злиті зображення напередодні урочистої церемонії нагородження Community Action Awards 2025 року.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765882828720_ndo_br_thiet-ke-chua-co-ten-45-png.webp&w=3840&q=75)

![[Фото] Прем'єр-міністр Фам Мінь Чінь приймає міністра освіти та спорту Лаосу Тонгсаліта Мангнормека](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765876834721_dsc-7519-jpg.webp&w=3840&q=75)

![[Жива трансляція] Церемонія нагородження громадських дій 2025 року](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765899631650_ndo_tr_z7334013144784-9f9fe10a6d63584c85aff40f2957c250-jpg.webp&w=3840&q=75)

![[Пряма трансляція] Церемонія закриття та вручення нагород конкурсу відео/кліпів «Вражаючий туризм у В'єтнамі» 2025 року](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/17/1765974650260_z7273498850699-00d2fd6b0972cb39494cfa2559bf85ac-1765959338756946072104-627-0-1338-1138-crop-1765959347256801551121.jpeg)

Коментар (0)