ماہرین کے مطابق، مشکلات کا سامنا کرنے والے کارکنوں کو ایک وقتی فوائد واپس لینے میں محدود کیا جائے گا اگر انہیں ایک رہن قرض دیا جائے جو سوشل انشورنس فنڈ میں شراکت کے ذریعے محفوظ کیا گیا ہو۔

حال ہی میں، ہو چی منہ سٹی سوشل انشورنس (HSI) نے جمع شدہ اثاثوں کے طور پر پنشن فنڈ میں دیے گئے سالوں کی تعداد اور رقم کا مطالعہ کرنے کی تجویز پیش کی تاکہ ملازمین فوری ضرورت کے وقت ترجیحی شرح سود پر سوشل پالیسی بینک سے رقم ادھار لے سکیں۔ ادھار کی رقم مالیاتی کریڈٹ کی درجہ بندی پر مبنی ہوتی ہے جیسے کہ وقت اور ملازم کی لازمی سماجی بیمہ کی شراکت کی سطح۔ انشورنس ایجنسی پنشن فنڈ کی شراکت میں تبدیلی کے وقت بینک کو مطلع کرنے کی ذمہ دار ہے تاکہ دونوں فریق آسانی سے قرضوں کو سنبھال سکیں۔

پرائیویٹ اکنامک ڈویلپمنٹ ریسرچ بورڈ (بورڈ IV) نے مئی کے آخر میں کارکنوں سے مشاورت کے بعد مذکورہ تجویز بھی وزیر اعظم کو بھیجی تھی۔

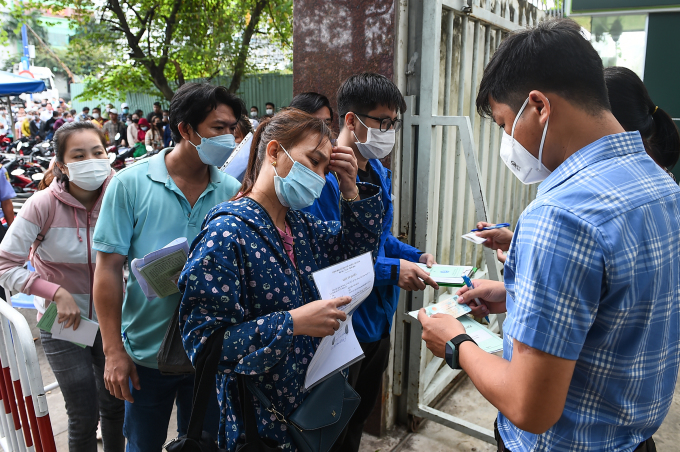

لوگ 2022 کے آخر میں تھو ڈک سٹی سوشل انشورنس میں ایک بار کے فوائد واپس لے رہے ہیں۔ تصویر: تھانہ تنگ

انسٹی ٹیوٹ آف ورکرز اینڈ ٹریڈ یونینز کے ڈائریکٹر ڈاکٹر وو من ٹائن نے کہا کہ کارکنوں کی ضروریات کے لحاظ سے یہ ایک مناسب حل ہے۔ انسٹی ٹیوٹ کی طرف سے گزشتہ سال کے آخر میں 6,200 سے زائد کارکنوں کے ساتھ کیے گئے ایک سروے سے پتہ چلتا ہے کہ اگر وہ اپنی ملازمتیں کھو دیتے ہیں، تو صرف 11.7% ایک ماہ سے بھی کم وقت کے لیے کافی بچت کر سکتے ہیں۔ 16.7% 1-3 ماہ تک چل سکتا ہے اور 12.7% تین ماہ سے زیادہ چل سکتا ہے۔ اس وقت، فنڈ میں جو رقم دی گئی ہے وہ واحد بچت ہے جو ان کے پاس ہے، "بچت کی کتاب سے مختلف نہیں"۔

مسٹر ٹائین کے مطابق، ایسے لوگ ہیں جنہیں اپنی مشکلات کو حل کرنے کے لیے صرف 20-30 ملین VND کی ضرورت ہے۔ تاہم، وہ سوشل سیکورٹی ایجنسی سے اپنی ادا کی گئی رقم کا ایک حصہ وصول کرنے کے لیے نہیں کہہ سکتے، جو ان کے اخراجات پورے کرنے کے لیے کافی ہے، لیکن وہ پوری رقم واپس لینے پر مجبور ہیں۔ یہ کارکنوں کو سماجی تحفظ کا نظام چھوڑنے پر مجبور کرتا ہے۔ اگر انہوں نے کام کا ایک سال مکمل نہیں کیا ہے، تو کارکنان اپنی بیمہ کی کتابیں بچوں کی قیمتوں پر فروخت کریں گے۔

درحقیقت، ایسے معاملات ہوتے ہیں جب سوشل انشورنس ایک ہی وقت میں نکلوائی جاتی ہے، پھر نوکری اچھی ہو، آمدنی اچھی ہو، اور ملازم پنشن وصول کرنے کے لیے سود کی ادائیگی قبول کرتے ہوئے رقم واپس کرنا چاہتا ہے، لیکن قانون اس کی اجازت نہیں دیتا۔ اس لیے، رہن کے ساتھ قرض دیتے وقت، ایک وقت میں ملنے والی رقم ملازم کو مزید اختیارات دے گی۔

مسٹر کاو وان سانگ، ایچ سی ایم سٹی سوشل انشورنس کے سابق ڈائریکٹر، نے کہا کہ وہ 1999 سے سرمایہ لینے کے لیے انشورنس کی کتابوں کو گروی رکھنے کے ماڈل کے بارے میں جانتے تھے جب وہ تجربے کا مطالعہ کرنے فلپائن گئے تھے۔ پنشن فنڈ میں حصہ لینے والے تمام ملازمین وقت اور شراکت کی سطح کے لحاظ سے قرض کے اہل ہیں۔

مسٹر سنگ کے مطابق، اس پالیسی کو لاگو کرتے وقت، سوشل انشورنس انڈسٹری کو دو فائدے ہوتے ہیں۔ سب سے پہلے، ملازمین فنڈ میں شراکت کے نتائج میں بہت دلچسپی رکھتے ہیں، کیونکہ جب اعلی سطح پر ادائیگی کرتے ہیں، تو وہ طویل عرصے تک بہت زیادہ قرض لینے کے قابل ہو جائیں گے. فوری فوائد کے اثرات کی وجہ سے، ملازمین اس وقت ردعمل ظاہر کریں گے جب کاروبار کم درجے کی انشورنس میں حصہ لینے کے لیے اپنی تنخواہوں کو بہت سی ادائیگیوں میں "تقسیم" کرتے ہیں۔ اس سے کم ادائیگی اور کم ادائیگی کی صورتحال کو محدود کرنے میں مدد ملتی ہے۔

دوسرا، فنڈ کا سرپلس سوشل انشورنس کے ذریعے بینکوں کو دیا جاتا ہے لیکن 6% سالانہ کی کم شرح سود پر۔ تاہم، بینکوں کے ذریعے ملازمین کو قرض دینے پر شرح سود 8 فیصد سالانہ تک بڑھ جاتی ہے۔ یہ فرق دونوں جماعتوں کے درمیان مساوی طور پر تقسیم کیا جاتا ہے، جس سے فنڈ کو مزید وسائل ملتے ہیں۔

مسٹر سانگ نے کہا، "یہ کارکنوں کو سوشل انشورنس فنڈ کے ساتھ رہنے، منافع کمانے اور ایک بار سبسڈی حاصل کرنے کی درخواست کو حل کرنے میں مدد کرنے کا ایک اچھا طریقہ ہے۔"

ہوک مون ڈسٹرکٹ، ہو چی منہ سٹی، اپریل 2023 میں لوگ ایک وقت میں سوشل انشورنس نکالنے کا انتظار کر رہے ہیں۔ تصویر: ڈنہ وان

مالیاتی ماہر Nguyen Cao Huu Tri نے کہا کہ سرمایہ ادھار لیتے وقت سوشل انشورنس فنڈ میں شراکت کو گروی رکھنے کے مقصد کو حاصل کرنے کے لیے، سماجی تحفظ کے نظام میں کارکنوں کو رہنے میں مدد کرنے کے لیے، پہلے سوشل انشورنس کی ایک بار واپسی کی فراہمی کو بند کرنا ہوگا۔ کیونکہ ایک فریق کو قرض پر سود ادا کرنا پڑتا ہے اور دوسرا فریق پورا حصہ وصول کرتا ہے، کارکن بیمہ واپس لینے کا انتخاب کرے گا۔

فی الحال، سماجی بیمہ سے متعلق مسودہ قانون (ترمیم شدہ) تجویز کرتا ہے کہ زیادہ سے زیادہ ایک بار نکالنا پنشن اور ڈیتھ فنڈ میں شراکت کے کل وقت کے 50% سے زیادہ نہیں ہوگا۔ اس طرح آنے والے ایک وقتی فائدے کی رقم موجودہ قانون سے کم ہوگی۔ لہذا، اگر قرض فنڈ میں شراکت کے برابر زیادہ سے زیادہ حد کے ساتھ دیا جاتا ہے، تو ملازم قرض لینے کی طرف سوئچ کرے گا۔ بیمہ فنڈ سے براہ راست رقم نکالنے کے بجائے، ملازم بینک سے بالواسطہ طور پر نکلوانے کی طرف سوئچ کرے گا۔ اگر وہ قرض واپس نہیں کرتے ہیں، تو آخری آپشن یہ ہے کہ گروی رکھے ہوئے اثاثوں کو سنبھال کر سرمائے کو محفوظ رکھا جائے۔

مسٹر تری نے کہا، "جب انشورنس فنڈ میں دی گئی رقم کو بینک قرض کے لیے پروسیس کرتا ہے، تو کارکن سسٹم میں نہیں رہتا ہے۔ اس طرح، انہیں سوشل سیکورٹی سسٹم میں رکھنے کا مقصد حاصل نہیں ہو سکے گا،" مسٹر تری نے کہا۔ اس لیے، قرض کی حد کو مناسب طریقے سے ڈیزائن کرنے کی ضرورت ہے، جس سے کارکنوں کو اچانک آنے والی مشکلات کو حل کرنے کے لیے سرمائے تک رسائی میں مدد ملے گی جبکہ بعد میں پنشن حاصل کرنے کے لیے فنڈ میں حصہ ڈالنے کے پورے عمل کو برقرار رکھا جائے گا۔

کئی سالوں تک بینکنگ کے شعبے میں کام کرنے کے بعد، مسٹر ٹرائی کا خیال ہے کہ کریڈٹ سرگرمیوں میں، قرض دینا صرف ایک چھوٹا معاملہ ہے، اہم چیز قرض ادا کرنے کی صلاحیت ہے۔ اگر کارکن اب بھی کام کر رہا ہے اور اس کی آمدنی ہے تو کمرشل بینک اس میں حصہ لے سکتے ہیں۔ تاہم، بے روزگار کارکنوں کے لیے اپنے قرضے ادا کرنا بہت مشکل ہوگا۔ اس وقت، پالیسی بینکوں، ریاستی کریڈٹ فنڈز، اور چھوٹے قرضوں کے ساتھ مائیکرو فنانس تنظیموں کی شرکت زیادہ موزوں ہوگی۔

ہو چی منہ سٹی سوشل انشورنس کے ڈائریکٹر لو کوان ہیپ نے کہا کہ کوریا میں کام کرنے کے انتہائی کامیاب طریقے کا حوالہ دینا ضروری ہے۔ ایک بار نکالنے کو محدود کرنے کے علاوہ، اس ملک کے بینک قرضوں کی مناسب سطح، فوری تقسیم، اور ملازمین کی مدد کو ڈیزائن کرتے ہیں۔ خاص طور پر، کوریا یہ شرط رکھتا ہے کہ اگر کسی کاروبار پر انشورنس واجب الادا ہے، تو وہ بینکوں سے قرض تک رسائی حاصل نہیں کر سکے گا۔ لہذا، فنڈ میں شراکت کو سنجیدگی سے لاگو کیا جاتا ہے، تقریباً ایک اولین ترجیح کے طور پر، جس سے کریڈٹ ریٹنگ بہت سازگار ہوتی ہے۔

لی ٹوئٹ

ماخذ لنک

![[تصویر] ہنوئی پارٹی کمیٹی کی 18ویں کانگریس کی اختتامی تقریب](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/17/1760704850107_ndo_br_1-jpg.webp)

![[تصویر] نین ڈین اخبار نے "فادر لینڈ ان دی ہارٹ: دی کنسرٹ فلم" کا آغاز کیا۔](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/16/1760622132545_thiet-ke-chua-co-ten-36-png.webp)

تبصرہ (0)