ایک دہائی سے زیادہ "ذکر" - اپ گریڈ کا ہدف بہت قریب ہے۔

پالیسی کے تعین سے، ویتنامی اسٹاک مارکیٹ کو اپ گریڈ کرنے کے ہدف کو پورے نظام نے ایک حکمت عملی اور ایک سخت لائن میں تبدیل کر دیا ہے، جس کی بنیاد تین اہم ستونوں پر ہے: پہلا ادارہ جاتی اصلاحات؛ تکنیکی بنیادی ڈھانچے کی اصلاح؛ تیسرا مارکیٹ کی درجہ بندی کرنے والی تنظیموں کے ساتھ تبادلے اور رابطہ قائم کرنے میں سرگرم عمل ہے۔

اسی مناسبت سے، Dang Nguyet Minh، Dragon Capital کے ریسرچ ڈویژن کی ڈائریکٹر، کا خیال ہے کہ FTSE رسل کے معیارات کے مطابق اپ گریڈ اگلے ستمبر میں حاصل ہو جائے گا۔ یہاں تک کہ ویتنامی اسٹاک مارکیٹ بھی اگلے 18 - 24 مہینوں میں MSCI معیارات کے مطابق اپ گریڈ کرنے کا ہدف حاصل کر سکتی ہے۔ خاص طور پر، اسٹاک مارکیٹ میں ایک اہم عمل انگیز ہے کیونکہ بہت سے بڑے ادارے 2026 - 2027 کی مدت میں IPO کرنے کی منصوبہ بندی کر رہے ہیں۔

محترمہ Nguyen Hoai Thu - VinaCapital Fund Management Company کی ڈپٹی جنرل ڈائریکٹر نے بھی کہا کہ ہم FTSE رسل سے اپ گریڈ کرنے کے فیصلے کے کافی قریب ہیں۔ باقی مسئلہ یہ ہے کہ FTSE رسل کو ویتنام میں تجارت کرنے والے غیر ملکی ادارہ جاتی سرمایہ کاروں سے رائے حاصل کرنے کی ضرورت ہوگی۔ اگر سرمایہ کاروں کو تجارت میں کوئی بڑی رکاوٹ نظر نہیں آتی ہے، خاص طور پر یہ حقیقت کہ سیکیورٹیز خریدنے سے پہلے نقد رقم جمع کرنے کی ضرورت نہیں ہے، تو ویتنامی اسٹاک مارکیٹ کو اپ گریڈ کیا جائے گا۔

VinaCapital کے ماہرین کا یہ بھی ماننا ہے کہ مارکیٹ کو اپ گریڈ کرنے کا مطلب ویتنامی اسٹاک مارکیٹ کی گہرائی کو بڑھانے کا بھی ہے، اس صورت حال پر قابو پانا جہاں انفرادی سرمایہ کار اس وقت مارکیٹ کے کل لین دین کا تقریباً 90% حصہ رکھتے ہیں، غیر ملکی سرمائے کے بہاؤ کی کشش بڑھانے کے ذریعے، اعلی استحکام کے ساتھ، مارکیٹ میں۔

ایشیائی خطے کی دیگر منڈیوں پر تحقیق کے ذریعے، ڈریگن نے پایا کہ، ان ادوار میں جب یہ ممالک جی ڈی پی پر دوہرے ہندسے کی نمو اور سرمایہ کاری کی سطح تقریباً 30 - 40٪ کا تجربہ کر رہے ہیں، جو ویتنامی حکومت کے موجودہ ایکشن پلان کے مساوی ہے، اسٹاک مارکیٹ سب سے زیادہ پرکشش اثاثہ چینل ہے، جس میں سرمایہ کاری کی سب سے زیادہ کارکردگی ہے، جو کہ 120 گنا تک ہو سکتی ہے۔

جیسے جیسے ان ممالک کی سٹاک مارکیٹیں ترقی کرتی گئیں، ان کی قدریں بھی 25 سے 50 گنا تک بہت بلند سطح پر پہنچ گئیں، جو کہ 25 سے 30 فیصد کی حد میں منافع میں اضافے کی صلاحیت سے تعاون یافتہ ہیں۔

اسٹاک مارکیٹ کے موجودہ تناظر میں، امریکہ کے ساتھ ویت نام کے ٹیرف معاہدے نے اس وقت ویتنام کی معیشت کو درپیش سب سے بڑے خطرے کو دور کر دیا ہے، اس طرح اگلے 3-5 سالوں اور اگلے 10 سالوں میں ترقی کی راہ ہموار ہو گئی ہے۔

2030 کے لیے ڈریگن کیپٹل کا وژن یہ ہے کہ ویتنام ایک جدید، اختراعی قوم بن جائے گا جس کی حمایت ایک منظم، متفقہ، اور انتہائی مستقل سیاسی نظام سے ہو گی۔

"جب معیشت شروع ہو جائے گی، تو اسٹاک سرمایہ کاری کی اعلیٰ ترین کارکردگی کے ساتھ اثاثہ چینل ہوں گے،" محترمہ منہ نے کہا۔

|

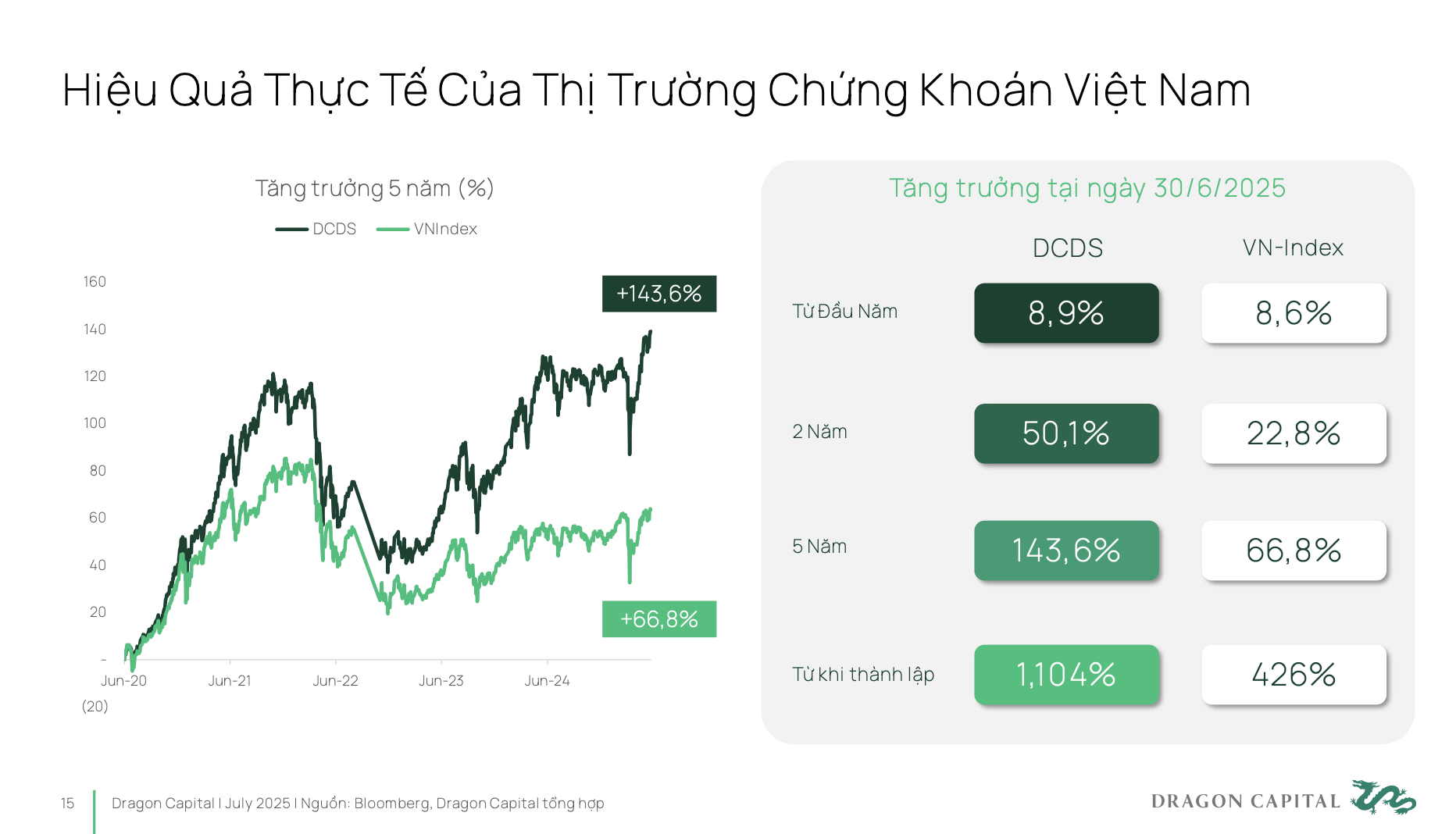

پچھلے 5 سالوں میں، ویتنامی مارکیٹ میں تقریباً 70 فیصد اضافہ ہوا ہے۔ اگر سرمایہ کار پیشہ ورانہ سرمایہ کاری کے فنڈز سے گزرتے ہیں، تو وہ اعلیٰ سرمایہ کاری کی کارکردگی بھی حاصل کر سکتے ہیں۔

عام طور پر، ڈریگن کیپیٹل کا DCDS فنڈ، جو 2004 میں قائم کیا گیا تھا، ویتنامی مارکیٹ کے ساتھ ساتھ بین الاقوامی مارکیٹ کے تین بہت بڑے اقتصادی چکروں سے گزرا ہے، اور اس نے اپنے آغاز سے اب تک کارکردگی میں 12 گنا اضافہ حاصل کیا ہے۔

اس طرح، ویتنامی سیکیورٹیز ایک بہت موثر سرمایہ کاری کا ذریعہ ہیں، لیکن فی الحال ان کی ممکنہ اور موروثی حیثیت کے لیے ان کا صحیح طریقے سے جائزہ نہیں لیا جا رہا ہے۔

اس حقیقت سے، آنے والے وقت میں پالیسی لیور کے ساتھ ساتھ ترقیاتی رجحانات پر بھی بات کرنا ضروری ہے۔ ریزولوشن 68 نجی اقتصادی شعبے کو بااختیار بنانے اور اس کی حمایت کرنے کے لیے ایک بہت واضح قدم ہے، تاکہ کاروبار ترقی کر سکیں، دوہری جی ڈی پی کی نمو کی بنیاد بنا سکیں۔ تاہم، اسے حاصل کرنے کے لیے، نجی کاروباروں کو طویل مدتی، سرمائے کے مستحکم ذرائع، اور بینکنگ چینلز پر کم انحصار کی ضرورت ہے۔

اس سرمائے کے بہاؤ کو غیر مقفل کرنے کے لیے اسٹاک مارکیٹ سب سے مؤثر ذریعہ ہوگی۔ 2030 تک حکومت کے ہدف کے مقابلے میں، اسٹاک مارکیٹ کا حجم جی ڈی پی کے 120 فیصد تک پہنچنے کی ضرورت ہے، جبکہ فی الحال یہ صرف 50-55 فیصد کے قریب ہے۔ اس کا مطلب ہے کہ اگلے 5 سالوں کے اندر، مارکیٹ کا حجم موجودہ کے مقابلے میں دوگنا ہونے کی ضرورت ہے۔ اور اس مقصد کو حاصل کرنے کے لیے، عالمی سرمایہ کاری کے نقشے پر ویتنام کی پوزیشن کو بہتر بنانے کی ضرورت ہے۔

دو بہت اہم عوامل ہیں۔ سب سے پہلے مارکیٹ کو ابھرتے ہوئے مارکیٹ گروپ میں اپ گریڈ کرنا ہے - ایک بہت واضح اسٹریٹجک ایکشن پلان ہے۔ دوسرا، ویتنام کو سرمایہ کاری کے درجے پر قومی کریڈٹ ریٹنگ حاصل کرنے کی ضرورت ہے۔ صرف اس صورت میں جب یہ دونوں عوامل ایک ساتھ حاصل کیے جائیں، ویتنام دنیا کے معروف بڑے سرمایہ کاری فنڈز سے سرمائے کے بہاؤ کو راغب کر سکتا ہے۔ اس طرح، سٹاک مارکیٹ پرائیویٹ انٹرپرائز سیکٹر کو ایک اہم قوت بنانے کے ہدف کو حاصل کرنے میں کلیدی کردار ادا کرے گی جیسا کہ قرارداد 68 میں بیان کیا گیا ہے۔

|

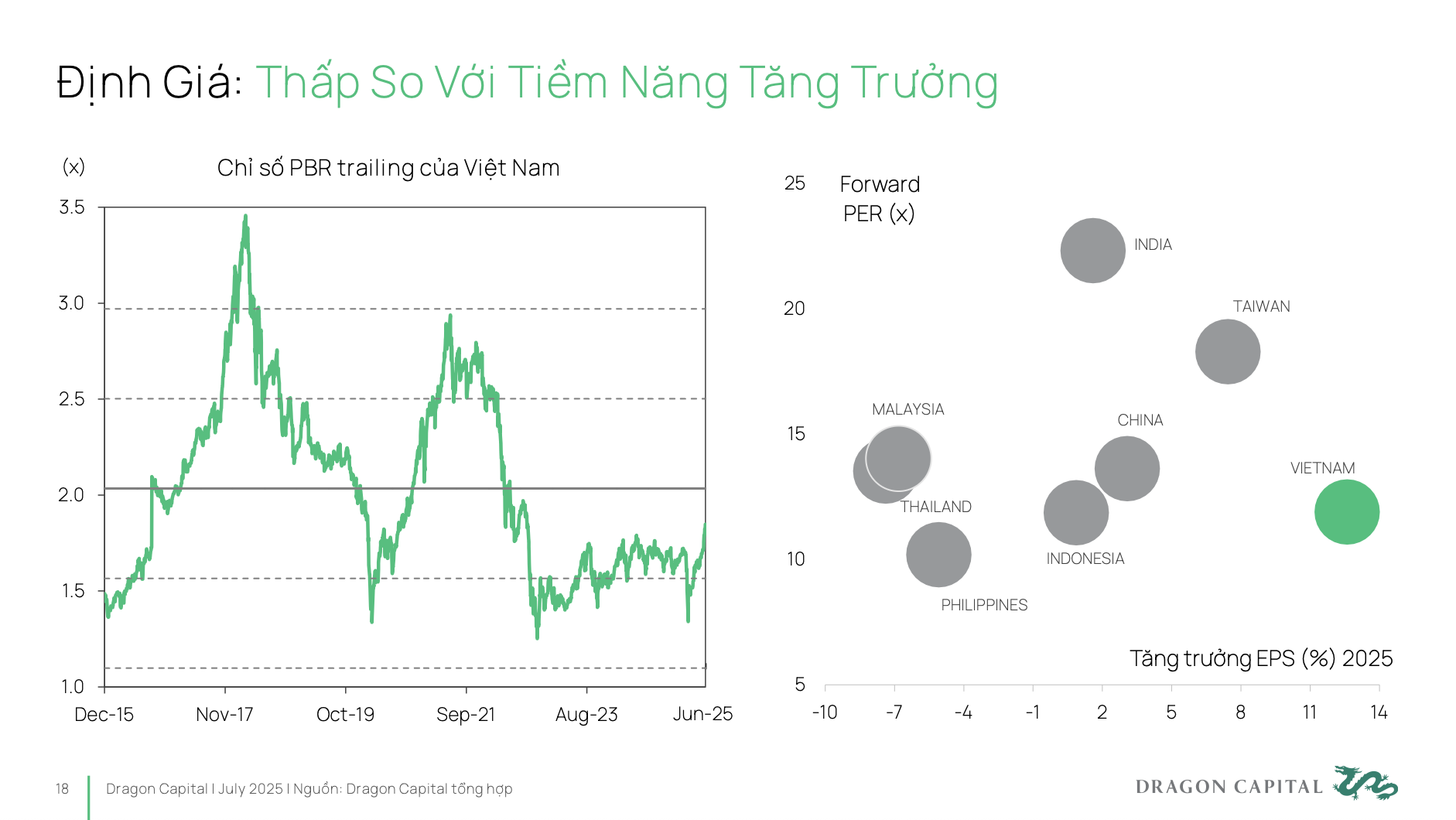

حقیقت یہ ہے کہ ویتنامی اسٹاک مارکیٹ کی قدر اب بھی بہت کم ہے۔ کیونکہ کم P/E کا مطلب یہ ہے کہ کاروبار کو اپنی حقیقی صلاحیت سے زیادہ سرمائے کی لاگت برداشت کرنی پڑ رہی ہے ۔ دریں اثنا، سرمایہ کو مؤثر طریقے سے متحرک کرنے کے لیے، کاروباری اداروں کو ایک مناسب تشخیص کی ضرورت ہے جو طویل مدتی ترقی کی صلاحیت کو درست اور مکمل طور پر ظاہر کرے۔

اس لیے ڈریگن کیپٹل کی امید ویتنام سے نہیں ہے کہ وہ کم P/Es کے ساتھ اعلیٰ شرح سے ترقی کرتا رہے، بلکہ ہندوستان جیسی منڈیوں کے قریب جانا ہے۔ فی الحال، ہندوستان کی EPS ترقی کی شرح صرف ایک ہندسے میں ہے، لیکن ان کی مارکیٹ اب بھی 20-25 گنا کے P/Es پر ٹریڈ کر رہی ہے۔ اس کا مطلب یہ ہے کہ ہندوستان میں کاروبار بہت سستی شرح پر سرمایہ اکٹھا کر رہے ہیں۔

ایک پائیدار اور موثر مارکیٹ کے لیے: سرمایہ کاروں کے ڈھانچے کو متنوع بنائیں

بہت سے ماہرین اس بات پر متفق ہیں کہ مارکیٹ کو پائیدار اور مؤثر طریقے سے ترقی کرنے کے لیے، اسے دونوں سمتوں میں ترقی کرنے کی ضرورت ہے: بڑے، عالمی، طویل مدتی ادارہ جاتی سرمایہ کاروں کو راغب کرنا، اور انفرادی سرمایہ کاروں کی طویل مدتی سرمایہ کاری میں "سرفنگ" کے تصور کو تبدیل کرنا۔

بڑے عالمی ادارہ جاتی سرمایہ کاروں کے لیے، بڑے پیمانے پر سرمائے کو راغب کرنے کے لیے تین اہم مسائل ہیں جن پر توجہ دینے کی ضرورت ہے۔ (1) مارکیٹ کو اپ گریڈ کرنا - یہ ایک شرط ہے؛ (2) اپ گریڈ کرنے کے بعد، غیر ملکی کمرہ سرمایہ کاروں کے لیے رسائی کا مسئلہ ہے، سامان خریدنے کے لیے کیسے حاصل کیا جائے، تاکہ وہ ویتنامی مارکیٹ میں سب سے آسان اور آسان طریقے سے داخل ہو سکیں؛ (3) مارکیٹ کو نئی مصنوعات کے ساتھ ساتھ نئے درج کردہ کاروبار جیسے IPOs کی ضرورت ہے۔

مزید خاص طور پر، غیر ملکی سرمایہ کاروں، خاص طور پر نئے سرمایہ کاروں کی رسائی فی الحال بہت سی صنعتوں میں 49% ملکیت کی حد کی وجہ سے کافی محدود ہے۔ بہت سے اچھے کاروباروں میں غیر ملکی سرمایہ کاروں کے لیے پوری گنجائش ہے۔ اگر وہ ویتنام کی مارکیٹ میں سرمایہ لگانا چاہتے ہیں تو انہیں بھی بہت سی مشکلات کا سامنا کرنا پڑے گا۔ غیر ملکی سرمایہ کاروں کے لیے مارکیٹ کی رسائی اور کشش کو بڑھانے کے لیے غیر ملکی سرمایہ کاروں کے لیے گنجائش کو بڑھانے کے لیے حل تلاش کرتے رہنا بہت ضروری ہے، اور درحقیقت، آج کل کے سب سے ضروری مسائل میں سے ایک ہے۔

اس کے علاوہ، مارکیٹ کے لیے بڑے پیمانے پر سرمایہ کاری کے فنڈز کو راغب کرنے کے لیے، گہرائی کی ضرورت ہے۔ گہرائی میں شامل ہیں: ایک متنوع مصنوعات کا نظام، بہت سے مختلف سرمایہ کاری کے مضامین کے لیے موزوں؛ شفافیت اور معلومات کے افشاء کے لحاظ سے درج اداروں کے معیار میں بہتری؛ بڑے انٹرپرائز پیمانے، سرمایہ کاروں کو راغب کرنے کے لیے پیش رفت کی ترقی کے پوائنٹس کے ساتھ۔ اس کے علاوہ، جاری کرنے کی معلومات کو معیاری بنانا، شفافیت کو یقینی بنانا اور طویل مدتی سرمایہ کاری کے فنڈز میں شرکت کی حوصلہ افزائی کرنا ضروری ہے۔

گھریلو سرمایہ کاروں کی طرف، ویتنام میں زیادہ تر انفرادی سرمایہ کار اب بھی سرفنگ کی ذہنیت رکھتے ہیں، اور اکثر اسے طویل مدتی، وقتاً فوقتاً جمع کرنے کی ذہنیت کے ساتھ "سرمایہ کاری کرنے والے اسٹاک" کے بجائے "پلے اسٹاکس" کہتے ہیں۔

یہ دیکھا جا سکتا ہے کہ انفرادی سرمایہ کار اس وقت سٹاک کو قلیل مدتی وژن کے ساتھ بچت، سونا، رئیل اسٹیٹ جیسے چینلز کی طرح دیکھ رہے ہیں۔ سرمایہ کاری کی سوچ اب بھی "ٹائمنگ دی مارکیٹ" کی طرف مائل ہوتی ہے، یعنی "ٹائمنگ دی مارکیٹ" کے بجائے خرید و فروخت کے کامل نقطہ کا انتخاب کرنے کی کوشش کی جاتی ہے، یعنی عادت اور طویل مدتی وژن کے مطابق طویل مدتی سرمایہ کاری کو برقرار رکھنا۔

فراہمی کے لحاظ سے، ہم سرمایہ کاروں کو قلیل مدتی سے طویل مدتی میں کیسے منتقل کر سکتے ہیں؟ اس کے لیے رضاکارانہ پنشن فنڈز اور طویل مدتی سرمایہ کاری فنڈز کی مضبوط شرکت کی ضرورت ہے۔ ایسی سپلائی بنانے کے لیے، ان فنڈز کے لیے مخصوص حل اور میکانزم کی ضرورت ہوتی ہے تاکہ مارکیٹ میں ان کی موجودگی اور شراکت میں اضافہ ہو۔

مطالبہ کی طرف، انفرادی سرمایہ کاروں کو کیسا لگتا ہے کہ وہ اسٹاک مارکیٹ میں طویل مدتی سرمایہ کاری میں پیسہ لگانا چاہتے ہیں؟ درحقیقت، بہت سے بڑے اداروں میں (زیادہ تر VN30 میں) اور جب پنشن فنڈز اور طویل مدتی اثاثوں کو تیار کرنے کی بات آتی ہے، تو اب بھی بہت بڑی رکاوٹیں ہیں، جو کہ نفسیاتی حدیں ہیں۔ لہذا، پیشہ ورانہ مالیاتی مصنوعات کے لیے ترجیحی ٹیکس پالیسیاں ہونی چاہئیں، اور ساتھ ہی ساتھ، طویل مدتی اسٹاک مارکیٹ میں پائیدار اعتماد قائم کرنے کے لیے مالیاتی تعلیم میں سرمایہ کاری کی جانی چاہیے۔

کچھ مسائل جو آج مارکیٹ میں موجود ہیں وہ قابل توجہ ہیں، یعنی مارکیٹ میں لیکویڈیٹی اب بھی بنیادی طور پر اسٹاکس کے VN30 گروپ پر مرکوز ہے، جب کہ زیادہ تر باقی کوڈز بڑے فنڈز کی ضروریات کو پورا کرنے کے لیے کم از کم لیکویڈیٹی حد (1 ملین USD/سیشن) تک نہیں پہنچے ہیں۔

مارکیٹ میں درج صنعتوں کا ڈھانچہ اب بھی غیر متوازن ہے جب کہ بینکنگ اور رئیل اسٹیٹ گروپ کل مارکیٹ کیپٹلائزیشن کا 50% سے زیادہ حصہ رکھتے ہیں ۔ دریں اثنا، ٹیکنالوجی، صحت کی دیکھ بھال، اور قابل تجدید توانائی جیسی پائیدار ترقی کی صلاحیت رکھنے والی صنعتوں کا تناسب بہت کم ہے۔

اس سے بڑے سرمائے کے بہاؤ کے لیے اپنے پورٹ فولیوز کو متنوع بنانا مشکل ہو جاتا ہے، جس سے ویتنامی مارکیٹ کی کشش کو اسٹریٹجک سرمایہ کاروں تک محدود کر دیا جاتا ہے۔

شفافیت اور کارپوریٹ گورننس کے معیارات کے حوالے سے بہتری کی ضرورت ہے۔ فی الحال، صرف 26% درج کمپنیوں کے پاس ESG سے متعلقہ رپورٹس ہیں اور اسی گروپ کی مارکیٹوں کے مقابلے یا اپ گریڈ کرنے کی تیاری کرنے پر ویتنام کا کارپوریٹ گورننس انڈیکس اب بھی کم ہے۔

مارکیٹ کا بنیادی ڈھانچہ بھی ایک رکاوٹ ہے، خاص طور پر سنٹرل کاؤنٹر پارٹی (سی سی پی) ماڈل، جو ابھی تک لاگو ہونے کے عمل میں ہے۔ سی سی پی ماڈل سیکیورٹیز ٹریڈنگ میں ایک بین الاقوامی معیار ہے، جس کا اطلاق دنیا کی بیشتر اسٹاک مارکیٹوں میں ہوتا ہے۔

VinaCapital کے ماہرین کے مطابق، اس ماڈل کے نفاذ سے غیر ملکی سرمایہ کاروں کی مارکیٹ میں شرکت کی صلاحیت کو بہتر بنانے میں مدد ملے گی، جو اعلیٰ آپریٹنگ معیارات کو اہمیت دیتے ہیں اور جن منڈیوں میں وہ سرمایہ کاری کرتے ہیں ان کے درمیان لین دین کے عمل کی ہم آہنگی کی ضرورت ہوتی ہے، نیز لین دین کے دوران پیدا ہونے والے خطرات کو کم کرنے میں مدد ملے گی۔

ماخذ: https://baodautu.vn/chung-khoan-viet-nam-vuon-minh-sau-25-nam-nang-hang-va-huy-dong-von-hieu-qua-cho-doanh-nghiep-d342209.html

![[تصویر] وزیر اعظم فام من چن نے جنوبی افریقہ کے صدر ماتمیلا سیرل رامافوسا سے ملاقات کی](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/23/1761226081024_dsc-9845-jpg.webp)

![[تصویر] صدر لوونگ کوونگ نے جنوبی افریقہ کے صدر ماتمیلا سیرل رامافوسا سے بات چیت کی](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/23/1761221878741_ndo_br_1-8416-jpg.webp)

تبصرہ (0)