اس بظاہر "چھوٹے" تجربے کے پیچھے تین عوامل کا مجموعہ ہے جو ویتنام کے مالیاتی منظر نامے کو نئی شکل دے رہے ہیں: بینکنگ - فنٹیک - AI ٹیکنالوجی۔

چونکہ یہ تینوں لوگوں تک محفوظ اور لچکدار مالیاتی رسائی کو بڑھانے کے مشترکہ مقصد کی طرف کام کرتے ہیں، "3 منٹ کی خرچ کی حد" صرف ایک نئی افادیت نہیں ہے، بلکہ ویتنام کے لوگوں کی روزمرہ زندگی کے لیے ایک بہتر، زیادہ ذاتی نوعیت کے، اور قریبی مالیاتی نقطہ نظر کا ثبوت ہے۔

بینکوں اور فنٹیک کے درمیان "بلین ڈالر" مصافحہ: جب ٹیکنالوجی مالیاتی خلا کو پُر کرتی ہے

اسٹیٹ بینک آف ویتنام کے اعداد و شمار کے مطابق، ویتنام میں 72% فن ٹیک کمپنیاں اب کمرشل بینکوں کے ساتھ شراکت داری کرتی ہیں - ایک ایسا اعداد و شمار جو ظاہر کرتا ہے کہ تعاون آہستہ آہستہ مسابقتی ماڈل کی جگہ لے رہا ہے۔ بینکوں کے پاس سرمائے کا بہاؤ، برانڈز اور رسک مینجمنٹ کا تجربہ ہے۔ fintech میں رفتار، ٹیکنالوجی اور رویے کے ڈیٹا کی سطح پر صارفین کو سمجھنے کی صلاحیت ہے۔ جب دونوں فریق ایک دوسرے سے ہاتھ ملاتے ہیں، تو "مالی خلاء" - جہاں لاکھوں لوگوں کا کبھی کریڈٹ سکور نہیں ہوا یا وہ رسمی مالیاتی خدمات تک رسائی کے اہل نہیں ہیں - پر ہونا شروع ہو جاتا ہے۔

EY ویتنام کی رپورٹ ویتنام کی مالی شمولیت اور فنٹیک کے کردار کو بہتر بنانا بتاتی ہے کہ فنٹیک پلیٹ فارمز "متبادل ڈیٹا" کے ذریعے بینکوں کو اپنی رسائی کو بڑھانے میں مدد کرنے میں تیزی سے اہم کردار ادا کر رہے ہیں - مالیاتی اشاروں کا ایک مجموعہ جس کا روایتی کریڈٹ سسٹم پہلے فائدہ نہیں اٹھا سکتا تھا: بل کی ادائیگی کی تاریخ، فون ٹاپ اپ فریکوئنسی، بار بار خرچ کرنے کی عادت...

یہ اعداد و شمار پرانے کریڈٹ سسٹم کی جگہ نہیں لیتے بلکہ ہر صارف کی مالی تصویر کی تکمیل اور مکمل کرتے ہیں۔ AI اور حقیقی وقت کے ڈیٹا کے تجزیے کی بدولت، مالیاتی ادارے زیادہ لچکدار اور جامع انداز میں صارفین کی خرچ کرنے کی صلاحیت، ادائیگی کی صلاحیت اور مالی رویے کا اندازہ لگا سکتے ہیں۔

اگر ماضی میں، کریڈٹ تک رسائی تقریباً صرف ان گروپوں کے لیے تھی جن کے پاس مستحکم آمدنی، کولیٹرل اور واضح کریڈٹ ہسٹری ہے، اب، AI کی مدد سے، "لوگوں کے اسکور والے" اور "لوگ جن کو کبھی اسکور نہیں کیا گیا" کے درمیان کی دیوار آہستہ آہستہ ختم ہو رہی ہے۔

یہ نقطہ نظر قومی مالیاتی شمولیت کی حکمت عملی میں حکومت کی ہدایت کے مطابق ہے، جب ویتنام کا مقصد ہے کہ 2025 تک 80% بالغ افراد مالی لین دین کے اکاؤنٹس رکھیں، اور آہستہ آہستہ ڈیجیٹل پلیٹ فارم پر ایک کھلا کریڈٹ ایکو سسٹم تشکیل دیں۔

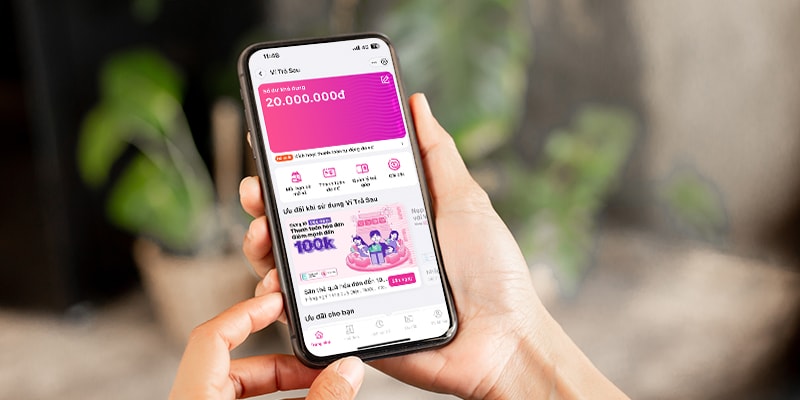

MoMo پوسٹ پیڈ والیٹ – جدید زندگی کے لیے "پیسے کا لچکدار ذریعہ"

بینکوں اور فنٹیک کے درمیان تعاون کی تصویر میں، پوسٹ پیڈ والیٹ (VTS)، ایک پروڈکٹ جو TPBank اور MBV نے تیار کیا ہے اور سپر ایپ MoMo پر بغیر کسی رکاوٹ کے تعینات کیا گیا ہے، ایک عام مثال ہے۔

عام خیال کے برعکس، پوسٹ پیڈ والیٹ قرض نہیں بناتا، لیکن صارفین کو پیسے کا ایک لچکدار ذریعہ فراہم کرتا ہے جسے ضرورت پڑنے پر فوری طور پر استعمال کیا جا سکتا ہے، اصل مالی صلاحیت کی بنیاد پر ذاتی حد کے ساتھ۔ پوسٹ پیڈ والیٹ کے ساتھ، صارفین آمدنی کے لیے غیر فعال طور پر انتظار کرنے یا سرمائے کے غیر سرکاری ذرائع تلاش کرنے کے بجائے، نقد بہاؤ کو متوازن کرنے کے لیے زیادہ متحرک ہو سکتے ہیں۔

بینکنگ کے نقطہ نظر سے، یہ تعاون ماڈل واضح فوائد بھی لاتا ہے: آپریٹنگ لاگت کو بہتر بنایا جاتا ہے، منظوری کے عمل کو مختصر کیا جاتا ہے، جبکہ شفاف اسکورنگ ٹیکنالوجی کی بدولت رسک مینجمنٹ کی صلاحیتوں میں اضافہ ہوتا ہے۔

اقتصادی نقطہ نظر سے، بہت سے ماہرین پوسٹ پیڈ والیٹ کو بینکوں اور فنٹیک پلیٹ فارمز کے درمیان تعاون کے ماڈل کی تاثیر کا واضح مظہر سمجھتے ہیں۔ ماہرین کے مطابق جو بات قابل ذکر ہے، وہ یہ ہے کہ MoMo جیسے حل ڈیٹا اور ٹیکنالوجی کے ذریعے مالیاتی نظام کی خدمت کی صلاحیت کو بڑھاتے ہوئے ایک "توسیع شدہ بازو" ہیں۔ اسی وقت، لاکھوں لوگوں کو پہلی بار CIC پوائنٹس کے ساتھ ریکارڈ کرنے میں مدد کرنا - مالی شمولیت اور ڈیجیٹل معیشت کو ترقی دینے کے ہدف کی طرف ایک اہم قدم۔

یہ دیکھا جا سکتا ہے کہ بینکنگ اور فنٹیک کا امتزاج ویتنامی فنانس کے لیے ایک نئے باب کا آغاز کر رہا ہے: تیز، زیادہ شفاف اور زیادہ جامع۔

اور اس تصویر میں، MoMo اور TPBank اور MBV جیسے شراکت دار یہ ثابت کر رہے ہیں کہ ٹیکنالوجی نہ صرف نقد بہاؤ کو مؤثر طریقے سے چلانے میں مدد کرتی ہے، بلکہ مالی مواقع بھی ہر فرد کے قریب لاتی ہے۔

ماخذ: https://daibieunhandan.vn/co-hoi-tai-chinh-cho-hang-trieu-nguoi-fintech-va-ngan-hang-giup-xoa-bo-buc-tuong-giai-nguoi-co-va-chua-co-diem-tin-dung-10392778.html

![[تصویر] فوری طور پر لوگوں کی جلد ہی رہنے اور ان کی زندگیوں کو مستحکم کرنے کے لیے جگہ ملنے میں مدد کریں۔](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F09%2F1765248230297_c-jpg.webp&w=3840&q=75)

![[تصویر] جنرل سکریٹری ٹو لام 14 ویں پارٹی کانگریس ذیلی کمیٹیوں کی قائمہ کمیٹیوں کے ساتھ کام کر رہے ہیں](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/09/1765265023554_image.jpeg)

تبصرہ (0)