ذاتی شناختی نمبر فرد کا ٹیکس کوڈ ہوگا۔

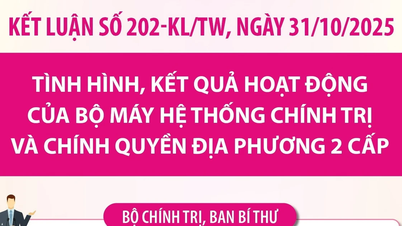

ٹیکس ایڈمنسٹریشن (ترمیم شدہ) کے مسودہ قانون پر مختصراً تجویز پیش کرتے ہوئے، وزیر خزانہ Nguyen Van Thang نے کہا کہ مسودہ قانون 9 ابواب اور 53 آرٹیکلز پر مشتمل ہے، جو ٹیکسوں کے انتظام اور ریاستی بجٹ کے دیگر محصولات کو منظم کرتا ہے۔

ٹیکس کوڈز (آرٹیکل 11) کے بارے میں، ترمیم شدہ قانون کے مسودے میں کہا گیا ہے کہ کسی فرد، گھرانے، کاروباری گھرانے، یا انفرادی کاروبار کا ٹیکس کوڈ کسی فرد، گھر کے سربراہ، کاروباری گھرانے کے سربراہ، یا انفرادی کاروبار کا ذاتی شناختی نمبر ہے جو شناخت سے متعلق قانون کی دفعات کے مطابق جاری کیا گیا ہے۔

ٹیکس ڈیکلریشن، ٹیکس حساب، اور ٹیکس کٹوتی (آرٹیکل 12) کے حوالے سے، مسودہ قانون اضافی ڈیکلریشن کے لیے 10 سال سے 5 سال تک کی حد میں ترمیم کرتا ہے۔ ایک شق کا اضافہ کیا گیا ہے کہ ٹیکس دہندگان کو تحقیقاتی ایجنسی کی تحریری درخواست کے مطابق مدت کے دوران اضافی ڈیکلریشن کرنے کی اجازت نہیں ہے جس میں ٹیکس دہندگان سے درخواست کی گئی ہے کہ وہ فوجداری تحقیقاتی ایجنسیوں کی تنظیم سے متعلق قانون کی دفعات کے مطابق اضافی ٹیکس ڈیکلریشنز نہ کریں اور حکومت کو ایسے معاملات طے کرنے کے لیے تفویض کریں جہاں ٹیکس ایجنسی یا مجاز اتھارٹی کی طرف سے جانچ پڑتال کے فیصلے کے اعلان کے بعد اضافی ڈیکلریشن کی اجازت ہو۔ تاہم، مسودہ قانون میں ایک شق بھی شامل کی گئی ہے کہ خصوصی معاملات میں، ٹیکس ڈیکلریشن جمع کرانے کی مدت میں توسیع حکومت کی طرف سے تجویز کی گئی ہے۔

کاروباری گھرانوں اور کاروباری افراد کے لیے ٹیکس کے اعلان، ٹیکس کے حساب کتاب، اور ٹیکس کی کٹوتی کے بارے میں (آرٹیکل 13): قانون کے مسودے میں اس سمت ترمیم کی گئی ہے کہ کاروباری گھرانوں اور کاروباری افراد، سامان اور خدمات کی پیداوار اور کاروباری سرگرمیوں سے ہونے والی اصل سالانہ آمدنی کی بنیاد پر، خود فیصلہ کریں کہ آیا وہ ٹیکس کے تابع ہیں، ٹیکس کے تابع ہیں، ٹیکس کے تابع نہیں ہیں، ٹیکس کے تابع ہیں۔ کاروباری گھرانوں اور کاروباری افراد کے لیے جو ٹیکس کے تابع ہیں، انہیں ٹیکس کی مدت کے مطابق ہر قسم کے ٹیکس کے لیے ٹیکس کا اعلان اور حساب لگانا چاہیے۔

اس کے ساتھ ساتھ، اس ضابطے کی تکمیل کریں کہ ٹیکس ایڈمنسٹریشن ایجنسیوں کو اس وقت انعام دیا جاتا ہے جب وہ سرکاری ملازمین اور ملازمین کی آمدنی میں اضافے کے لیے قومی اسمبلی کے طے کردہ سالانہ تخمینہ سے زیادہ ریاستی بجٹ جمع کرتے ہیں۔ حکومت مناسب اور موثر استعمال کو یقینی بنانے کے لیے اضافی آمدنی کے لیے بونس فنڈز کی تقسیم اور استعمال کو منظم کرتی ہے۔

مسودہ قانون الیکٹرانک انوائسز کو بنانے، ان کا انتظام کرنے، استعمال کرنے اور مضامین کے استعمال کے اصولوں میں ترمیم اور ان کی تکمیل کرتا ہے، بشمول ٹیکس دہندگان، خریداروں، انوائس سروس فراہم کرنے والوں، اور ٹیکس حکام کی الیکٹرانک انوائسز بنانے، ان کا نظم کرنے اور استعمال کرنے میں ذمہ داریوں کی واضح وضاحت کرنا۔ یہ پروگراموں پر ضابطوں کی تکمیل کرتا ہے تاکہ صارفین کو اشیا اور خدمات کی خریداری کے دوران رسیدیں حاصل کرنے کی ترغیب دی جائے اور ان صارفین کو انعامات دیے جائیں جو ایسے کاروبار کی اطلاع دیتے ہیں جو سالانہ ریاستی بجٹ کے فنڈنگ کے ذریعہ سے الیکٹرانک انوائسز نہیں بناتے اور فراہم نہیں کرتے ہیں جو پچھلے سال کی کل گھریلو ویلیو ایڈڈ ٹیکس ریونیو کے 0.1% کے برابر ہے۔ حکومت کو الیکٹرونک انوائسز بنانے کا وقت مقرر کرنے کے لیے تفویض کیا گیا ہے۔

وزیر نے یہ بھی کہا کہ ٹیکس ایڈمنسٹریشن کے مسودہ قانون (ترمیم شدہ) اور حکم نامے میں، سرکلر 96 انتظامی طریقہ کار کو کم کرے گا (کل 219 ٹیکس انتظامی طریقہ کار میں سے 44 فیصد کے حساب سے)؛ اس سے 63 انتظامی طریقہ کار کے لیے تعمیل کے وقت اور اخراجات کو آسان بنانے اور کم کرنے کی توقع ہے، جو 28.8% کی شرح تک پہنچ جائے گی۔

بوجھ پیدا کرنے سے بچنے کے لیے ٹیکس کی شرح کو ایڈجسٹ کرنے پر غور کریں۔

لا پراجیکٹ ریویو رپورٹ کی سمری رپورٹ میں، اقتصادی اور مالیاتی کمیٹی کے چیئرمین فان وان مائی نے کہا کہ مسودہ قانون اس ضابطے کی تکمیل کرتا ہے کہ جب ٹیکس حکام قومی اسمبلی کی جانب سے مقرر کردہ تخمینہ سے زائد بجٹ کی وصولی کے عمل کو منظم کرتے ہیں، تو انہیں ان اہلکاروں کی آمدنی کو پورا کرنے کے لیے فنڈز مختص کرنے کی اجازت ہوتی ہے جو کہ تنخواہ کے وقت سے زیادہ نہ ہو۔

اقتصادی اور مالیاتی کمیٹی کا خیال ہے کہ انسپکٹرز، قانون سازی میں کام کرنے والے اہلکاروں اور مخصوص میکانزم کے حامل علاقوں کے اہلکاروں کی طرح ٹیکس حکام کے لیے اضافی آمدنی کا نظام ہونا ضروری ہے، خاص طور پر اس تناظر میں کہ ٹیکس حکام اور سرکاری ملازمین محصولات کے انتظام کے طریقوں میں نئی ضروریات اور آلات کی موجودہ تنظیم نو کی وجہ سے بہت زیادہ دباؤ میں ہیں۔ تاہم، قانون میں اس مواد کو شامل کرنے کی فی الحال ضروری سیاسی بنیاد نہیں ہے کیونکہ پارٹی اور قومی اسمبلی کی قراردادوں میں واضح طور پر ریاستی بجٹ سے شروع ہونے والے اہلکاروں، سرکاری ملازمین اور سرکاری ملازمین کے غیر تنخواہی اخراجات کو ختم کرنے کی شرط رکھی گئی ہے... لہذا، کمیٹی سفارش کرتی ہے کہ حکومت سنجیدگی سے قومی اسمبلی کی قائمہ کمیٹی سے رائے طلب کرنے کے لیے قومی اسمبلی کی قائمہ کمیٹی کے فیصلے پر عمل درآمد کرے۔ اسمبلی

اگر کافی ضروری سیاسی بنیادیں ہیں، تو یہ ضروری ہے کہ خاص طور پر ٹیکس حکام کے لیے انکم سپلیمنٹ رجیم سے متعلق قانون میں مناسب طریقے سے، دوسری ایجنسیوں پر لاگو کیے جانے والے پالیسی نظام کے ساتھ متوازن ہو۔ اس کے علاوہ، اس طریقہ کار کو بجٹ کی آمدنی سے زیادہ ہونے کی ضرورت سے منسلک نہیں کیا جانا چاہئے تاکہ تخمینہ بناتے وقت محصولات کے اہداف کا پیچھا نہ کیا جائے اور پائیداری، استحکام اور شفافیت کو یقینی نہ بنایا جائے۔

کاروباری گھرانوں اور کاروباری افراد کے لیے ٹیکس کے اعلان، ٹیکس کے حساب کتاب، اور ٹیکس کٹوتی کے بارے میں (آرٹیکل 13)، اقتصادی اور مالیاتی کمیٹی کا خیال ہے کہ کاروباری گھرانوں کے لیے رسیدوں کی بنیاد پر محصول کا اعلان موجودہ مقررہ شرحوں سے زیادہ ہو گا جو کاروباری گھرانے/افراد لاگو کر رہے ہیں۔ اس کے مطابق، کاروباری گھرانوں کے ٹیکس کا بوجھ (ویلیو ایڈڈ ٹیکس اور ذاتی انکم ٹیکس) اس وقت نمایاں طور پر تبدیل ہو جائے گا جب وصولی کی شرحیں برقرار رہیں گی۔

اقتصادی اور مالیاتی کمیٹی تجویز کرتی ہے کہ ڈرافٹنگ ایجنسی کاروباری گھرانوں/ افراد کے لیے ٹیکس کی ذمہ داریوں میں تبدیلیوں کے بارے میں مخصوص اثرات کے جائزے کے اعداد و شمار کی تکمیل کرے۔ اگر ضروری ہو (اگر موجودہ مقررہ شرحوں کے مقابلے میں اعلان کردہ محصول میں تبدیلی بہت زیادہ ہے)، تو یہ تجویز کی جاتی ہے کہ ٹیکس کی شرحوں کو ایڈجسٹ کرنے پر غور کیا جائے (پالیسی قوانین میں) تاکہ متعلقہ مضامین پر ٹیکس کا بوجھ زیادہ متاثر نہ ہو، نجی اقتصادی ترقی پر پولٹ بیورو کی قرارداد نمبر 68-NQ/TW کی روح کے مطابق اور عوام اور ریاستی پارٹی کی زندگیوں کو بہتر بنانے کے مقصد کے مطابق۔

الیکٹرانک انوائسز کے بارے میں، اقتصادی اور مالیاتی کمیٹی کا خیال ہے کہ انوائس کے استعمال کی حوصلہ افزائی کے لیے پالیسی ضروری ہے۔ تاہم، اس سمت میں مسودہ کا مواد آئین کی ان دفعات سے مطابقت نہیں رکھتا کہ ریاستی بجٹ کے تمام محصولات اور اخراجات کا تخمینہ لگایا جانا چاہیے۔ ریاستی بجٹ کے قانون سے مطابقت نہیں رکھتا، یہ مواد ریاستی بجٹ کے اخراجات کے کاموں سے تعلق رکھتا ہے، اس لیے ٹیکس ایڈمنسٹریشن قانون میں موجود دفعات مناسب نہیں ہیں۔ بجٹ پر بڑھتے ہوئے دباؤ کے تناظر میں، کمیٹی ٹیکس دہندگان کے لیے پروپیگنڈے اور سپورٹ کے لیے اس پالیسی کو فنڈز کے ذرائع سے نافذ کرنے کی سفارش کرتی ہے جیسا کہ ماضی قریب میں کیا گیا ہے اور وزارت خزانہ سے درخواست کرتی ہے کہ وہ شفاف اور موثر استعمال کو یقینی بنانے کے لیے اس فنڈنگ کے ذرائع کو کافی مختص کرنے پر توجہ دے۔

ماخذ: https://daibieunhandan.vn/du-an-luat-quan-ly-thue-sua-doi-giam-thoi-gian-va-chi-phi-tuan-thu-10394274.html

![[تصویر] ہو چی منہ شہر کے نوجوان صاف ستھرے ماحول کے لیے ایکشن لے رہے ہیں۔](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762233574890_550816358-1108586934787014-6430522970717297480-n-1-jpg.webp)

![[تصویر] ڈونگ نائی کو ہو چی منہ سٹی سے ملانے والی سڑک 5 سال کی تعمیر کے بعد بھی نامکمل ہے۔](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762241675985_ndo_br_dji-20251104104418-0635-d-resize-1295-jpg.webp)

![[تصویر] کامریڈ Nguyen Duy Ngoc ہنوئی پارٹی کمیٹی کے سیکرٹری کے عہدے پر فائز ہیں](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762234472658_a1-bnd-5518-8538-jpg.webp)

![[تصویر] Ca Mau سال کی بلند ترین لہر سے نمٹنے کے لیے "جدوجہد کر رہا ہے"، الرٹ کی سطح 3 سے تجاوز کرنے کی پیشن گوئی](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762235371445_ndo_br_trieu-cuong-2-6486-jpg.webp)

تبصرہ (0)