VIS درجہ بندی کو توقع ہے کہ رئیل اسٹیٹ ڈویلپرز کی قرض کی ادائیگی کی صلاحیت 2023-2024 کی کمزور سطح سے بہتر ہونا شروع ہو جائے گی۔

ریل اسٹیٹ کے سرمایہ کاروں کی سالوینسی کی بحالی کی توقعات

VIS درجہ بندی کو توقع ہے کہ رئیل اسٹیٹ ڈویلپرز کی قرض کی ادائیگی کی صلاحیت 2023-2024 کی کمزور سطح سے بہتر ہونا شروع ہو جائے گی۔

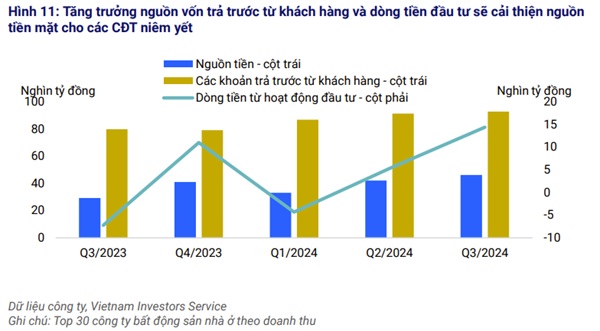

آمدنی کے لحاظ سے سرفہرست 30 رہائشی رئیل اسٹیٹ کمپنیوں کے اعداد و شمار پر مبنی رہائشی رئیل اسٹیٹ انڈسٹری کی رپورٹ، جس کا کل سہ پہر (28 نومبر) VIS ریٹنگ کے ذریعے وسیع پیمانے پر اعلان کیا گیا، میں کہا گیا ہے کہ 2024 کی تیسری سہ ماہی میں ہنوئی اور ہو چی منہ سٹی میں رئیل اسٹیٹ کی فروخت میں 48 فیصد اضافہ ہوا ہے، جو گزشتہ سال کی بلند ترین سطح کے مقابلے میں 48 فیصد ہے۔ ہاؤسنگ کی طلب مستحکم ہے، جس کی عکاسی اعلی جذب کی شرح سے ہوتی ہے اور گھریلو قرضوں میں گزشتہ سال کی اسی مدت کے مقابلے میں 7% کی مضبوط نمو، صرف 1%۔

گھر کی قیمتوں میں اضافے کی توقعات، کم ادائیگیوں کے ساتھ مل کر، گھریلو خریداروں کی طرف سے مضبوط مانگ کو آگے بڑھاتی رہیں گی۔ بہت سے ڈویلپرز جیسے VHM، NLG، KDH، AGG اور HDC نے فروخت میں اضافہ ریکارڈ کیا ہے، خاص طور پر اعلیٰ درجے کے حصوں میں۔ تاہم، رپورٹ کی واچ لسٹ میں ڈویلپرز کی 9M 2024 آمدنی اور منافع میں سال بہ سال بالترتیب 20% اور 43% کی کمی واقع ہوئی، 2023 میں کمزور فروخت سے کم ہینڈ اوور کی وجہ سے۔ نتیجتاً، 60% سے زیادہ ڈویلپرز کے 2024 کے پورے سال کے منافع کے اہداف سے محروم رہنے کی توقع ہے۔

|

| توقع ہے کہ 60% سے زیادہ سرمایہ کار پورے سال 2024 کے لیے اپنے منافع کا منصوبہ مکمل نہیں کریں گے۔ |

ریئل اسٹیٹ کے بہت سے نئے ضوابط حال ہی میں جاری کیے گئے ہیں جو 2025 اور اس کے بعد فروخت کے منصوبوں کی ترقی کو فروغ دیں گے۔ 2024 کی تیسری سہ ماہی میں 20 سے زیادہ حکم نامے اور سرکلر جاری کیے گئے ہیں تاکہ نظرثانی شدہ زمینی قانون، ہاؤسنگ قانون اور رئیل اسٹیٹ بزنس قانون کے نفاذ میں مدد ملے۔ سرمایہ کاروں کو طریقہ کار چلانے اور نئے منصوبوں کی ترقی کو فروغ دینے کے لیے واضح رہنمائی ملے گی۔ ان پہلوؤں میں زمین کی تشخیص، زمین کا حصول، فیس اور بہت سے دوسرے عوامل شامل ہیں۔

اس کے علاوہ، 2024 کے اوائل سے نمایاں رئیل اسٹیٹ پروجیکٹس کے لیے قانونی منظوریوں کو تیز کرنے کی حکومت کی کوششوں کے نتیجے میں Q3/2024 میں فروخت کے لیے نئے لائسنس یافتہ اور اہل پروجیکٹس میں اضافہ ہوا ہے۔

2025 میں، VIS Rating توقع کرتی ہے کہ ڈویلپرز نئے پروجیکٹس کی تعداد میں اضافہ کریں گے، جس سے ان کی فروخت اور کیش فلو کو بہتر بنانے میں مدد ملے گی۔ صنعت کی قرض کی خدمت کی صلاحیت Q3/2024 میں کمزور رہے گی، لیکن نئے ضوابط کی بدولت فائدہ اٹھانے پر قابو پانے کی امید ہے اور فروخت میں اضافے کی بدولت ڈویلپرز کے کیش فلو میں بہتری آئے گی۔

Q3 2024 تک، VIS درجہ بندی کے ذریعے مانیٹر کیے جانے والے نصف سے زیادہ ڈویلپرز کمزور لیوریج اور قرض کی خدمت کے پروفائلز کے حامل تھے۔ یہ بنیادی طور پر 2021-2023 کی مدت میں پروجیکٹ کی ترقی کے لیے ضرورت سے زیادہ فائدہ اٹھانا اور نامکمل پروجیکٹ انوینٹری اور غیر فروخت شدہ انوینٹری کی وجہ سے تھا کیونکہ 2023 سے مارکیٹ کا جذبہ بگڑ گیا تھا۔

|

| توقع ہے کہ رئیل اسٹیٹ سرمایہ کاروں کی قرض کی ادائیگی کی صلاحیت 2023-2024 کی کمزور سطح سے بہتر ہونا شروع ہو جائے گی۔ |

لیکن جیسے جیسے فروخت میں پیشرفت بہتر ہوتی ہے، VIS ریٹنگ کو توقع ہے کہ رئیل اسٹیٹ ڈویلپرز کی قرض کی ادائیگی کی صلاحیت 2023-2024 کی کمزور سطح سے بہتر ہونا شروع ہو جائے گی۔

نئے پروجیکٹ کی فروخت اور کیش فلو کے لیے مثبت نقطہ نظر کے ساتھ، ڈویلپرز کے قرض کی کوریج کے تناسب میں بتدریج بہتری کی توقع ہے۔ جولائی 2024 میں جاری کیے گئے نئے ضوابط نئے منصوبوں کے لیے قرض کے استعمال کو محدود کر دیں گے۔ لہذا، VIS درجہ بندی 2022-2023 کی مدت میں 15%/سال کی بلند ترین شرح سے قرض کی نمو کو جاری رکھنے کی توقع رکھتی ہے۔

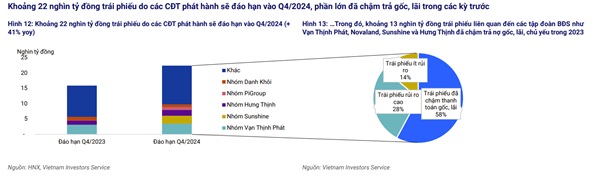

سرمایہ کاروں کی طرف سے جاری کردہ تقریباً VND22,000 بلین کے بانڈز 2024 کی چوتھی سہ ماہی میں پختہ ہو جائیں گے، جن میں سے زیادہ تر پرنسپل اور سود کی ادائیگی میں گزشتہ ادوار میں تاخیر ہوئی ہے۔ 2024 کی چوتھی سہ ماہی میں میچور ہونے والے تقریباً VND13,000 بلین بانڈز 2023 میں پرنسپل اور سود کی ادائیگی میں دیر کر چکے ہیں اور بانڈ ہولڈرز سے اگلے سال تک ادائیگی میں توسیع کے لیے کامیابی سے بات چیت کر چکے ہیں۔

|

| 2024 کی چوتھی سہ ماہی میں تقریباً 13,000 بلین VND بانڈز میچور ہو رہے ہیں۔ |

یہ بانڈز رئیل اسٹیٹ کارپوریشنز جیسے وان تھنہ فاٹ، نووالینڈ ، ہنگ تھین اور سنشائن سے متعلق کمپنیوں کی طرف سے جاری کیے گئے تھے۔

بقیہ VND9,000 بلین کے بانڈز 11 کمپنیوں کے ذریعے جاری کیے گئے، جن میں کمزور کریڈٹ پروفائلز اور زیادہ خطرات والی 7 کمپنیاں شامل ہیں، بنیادی طور پر ایسی کمپنیاں جن کا کوئی کاروباری سرگرمیاں رئیل اسٹیٹ کارپوریشنز سے نہیں، آپریٹنگ ریونیو نہیں اور بہت کم نقد وسائل ہیں۔

مثبت پہلو پر، رئیل اسٹیٹ کمپنیوں نے نئے سرمائے تک اپنی رسائی کو بہتر بنایا ہے۔ بانڈ پرنسپل اور سود کی ادائیگیوں میں تاخیر سے بچنے کے لیے ان ہائی رسک جاری کنندگان کو متعلقہ کمپنیوں سے لیکویڈیٹی سپورٹ پر انحصار کرنے یا ادائیگی میں توسیع کے لیے بانڈ ہولڈر کی منظوری لینے کی ضرورت ہوگی۔

ماخذ: https://baodautu.vn/batdongsan/ky-vong-kha-nang-thanh-toan-cua-chu-dau-tu-bat-dong-san-phuc-hoi-d231253.html

![[تصویر] وزیر اعظم فام من چن کیوبا کی لاطینی امریکی خبر رساں ایجنسی کے صدر کا استقبال کر رہے ہیں۔](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F01%2F1764569497815_dsc-2890-jpg.webp&w=3840&q=75)

تبصرہ (0)