2024 میں، بہت سی مشکلات کے باوجود، تھائی بن میں بینکاری کے شعبے نے اب بھی استحکام اور کارکردگی کو برقرار رکھا۔ قرض کی نمو مقررہ ہدف تک پہنچ گئی۔ خراب قرض کو کم سطح پر کنٹرول کیا گیا تھا۔ خدمات کی ترقی اور بینکاری میں جدید ٹیکنالوجی کے استعمال کو فروغ دیا جاتا رہا۔ بینکوں نے بہت ساری جدید اور آسان ادائیگی کی مصنوعات اور خدمات متعارف کروائیں، جس سے صارفین کو عملی فوائد حاصل ہوئے؛ گردش میں نقد کا ایک معقول ڈھانچہ، فوری طور پر اقتصادی تنظیموں اور لوگوں کی ضروریات کو پورا کرتا ہے... اس طرح اس شعبے کے سیاسی کاموں کے نفاذ میں فعال طور پر حصہ ڈالتا ہے، اس کے اہم کردار کو فروغ دیتا ہے، اور صوبے کی سماجی و اقتصادی ترقی میں فعال طور پر حصہ ڈالتا ہے۔

ویتنام بینک برائے زراعت اور دیہی ترقی تھائی بن برانچ 2022 سے ایگری بینک ڈیجیٹل بینک کو فعال کرے گا۔

پیداوار اور کاروباری سرگرمیوں کی بحالی

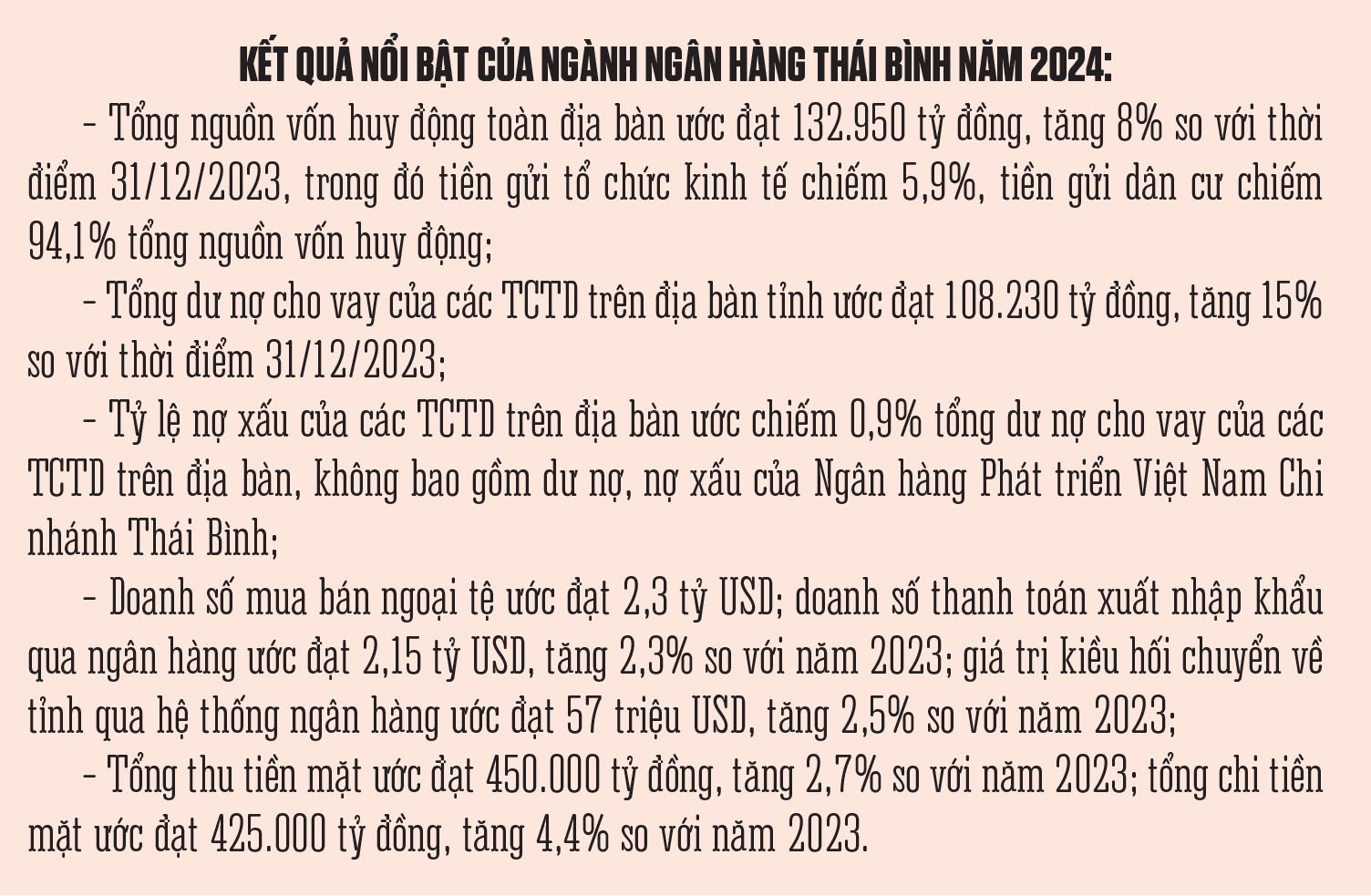

سال کے آغاز سے ہی، حکومت، وزیر اعظم، اسٹیٹ بینک آف ویت نام (SBV) کی ہدایت اور صوبے کی سماجی و اقتصادی ترقی کی صورتحال پر قریب سے عمل کرتے ہوئے، تھائی بن کے بینکنگ سیکٹر نے کریڈٹ کیپٹل کو ڈائریکٹ اور ان کا انتظام کرنے کے لیے بہت سے مناسب اور بروقت حل نکالے ہیں تاکہ لوگوں اور کاروباریوں کی کریڈٹ کیپٹل تک رسائی میں اضافہ ہو، اور پیداوار اور کاروبار کے لیے مشکلات کو دور کیا جا سکے۔ کریڈٹ کوالٹی مینجمنٹ کو مضبوط بنانے کے ساتھ ساتھ کریڈٹ کی سرمایہ کاری کو بڑھانے کے حل پر توجہ مرکوز کرنے کے ساتھ، پورے شعبے نے بہت سے اہم کریڈٹ پروگراموں کو بھی نافذ کیا ہے جیسے: 1,725 بلین VND تک بقایا قرضوں کے ساتھ 5 ترجیحی علاقوں کو قرض دینا، جس کا حساب 1.6 فیصد ہے۔ 36,800 بلین VND تک بقایا قرضوں کے ساتھ زرعی اور دیہی ترقی کی خدمت کے لیے قرض دینا، 31 دسمبر 2023 کے مقابلے میں 8.7 فیصد اضافہ، جو کہ 36.2 فیصد ہے۔ دیہی صاف پانی کے پروگرام کو قرض دینا، بقایا قرضے تقریباً 1,792 بلین VND تک پہنچ گئے؛ 4,830 بلین VND سے زیادہ کے بقایا قرضوں کے ساتھ غریبوں اور پالیسی سے فائدہ اٹھانے والوں کو قرض دینا، جو پورے علاقے میں کل بقایا قرضوں کا 4.5 فیصد بنتا ہے...

قرض کے صارفین کے ساتھ مشکلات کا ساتھ دینا اور ان کا اشتراک کرنا بھی ان کلیدی کاموں میں سے ایک ہے جسے کریڈٹ اداروں (CIs) نے گزشتہ وقت میں لاگو کرنے پر توجہ مرکوز کی ہے۔ 2024 میں، ملک کے بہت سے علاقوں کے ساتھ، تھائی بن ایک صوبہ ہے جو طوفان نمبر 3 اور طوفان کے بعد آنے والے سیلاب سے بہت زیادہ متاثر ہوا ہے۔ اسٹیٹ بینک آف ویتنام کی ہدایت پر عمل درآمد کرتے ہوئے، اسٹیٹ بینک کی صوبائی برانچ نے مقامی CIs کو ہدایت کی ہے کہ وہ قرض کے صارفین کے نقصانات کا فعال طور پر جائزہ لیں اور اس کا خلاصہ کریں تاکہ صارفین کی مدد کے لیے فوری طور پر اقدامات کیے جائیں اور قرض کے صارفین کے لیے فرمان نمبر 55/2015/ND-CP کے مطابق قرض کی منسوخی کی پالیسی کو نافذ کیا جائے۔ اس کے ساتھ ساتھ، صوبائی عوامی کمیٹی کو مشورہ دیتے ہوئے کہ وہ بینکنگ سیکٹر کے حل کے نفاذ کو منظم کرنے کے لیے ایک ہدایتی دستاویز جاری کرے تاکہ طوفان نمبر 3 کے اثرات کی وجہ سے مشکلات کا سامنا کرنے والے لوگوں اور کاروباروں کو پیداوار، کاروبار اور اقتصادی ترقی کی بحالی اور فروغ دینے میں مدد فراہم کی جا سکے۔ اعداد و شمار کے مطابق، پورے صوبے میں تقریباً 1,300 قرضہ لینے والے صارفین ہیں جنہیں طوفان نمبر 3 کی وجہ سے 235 ارب VND سے زائد کے واجب الادا قرضوں کا نقصان ہوا ہے۔ 30 نومبر 2024 تک، اس علاقے کے کریڈٹ اداروں نے 14.5 بلین VND کے ری سٹرکچرڈ قرض کے ساتھ 351 صارفین کے لیے ادائیگی کی مدت کو دوبارہ ترتیب دیا ہے، جس سے 320 سے زائد صارفین کے لیے قرض کے سود میں چھوٹ دی گئی ہے اور تقریباً VND 565 بلین کا بقایا قرض ہے۔ ویتنام بینک برائے سماجی پالیسیوں کی صوبائی برانچ نے تقریباً VND 730 ملین کی رقم کے ساتھ 20 صارفین کے لیے قرض کے تصفیے پر غور کرنے کی درخواست کرنے کے لیے ایک ڈوزیئر تیار کیا ہے، جن میں سے اصل قرض VND 700 ملین سے زیادہ ہے۔ اس کے ساتھ ساتھ، کریڈٹ اداروں نے سوشل ہاؤسنگ، ورکرز ہاؤسنگ، اور اپارٹمنٹ کی پرانی عمارتوں کی تزئین و آرائش اور تعمیر نو کے لیے شرح سود کی حمایت کو بھی فعال طور پر نافذ کیا ہے۔ اب تک، صوبے میں، تقریباً 250 ایسے صارفین ہیں جن کے قرض کی ادائیگی کی مدت 450 بلین VND سے زیادہ کی کل قرض کی مالیت کے ساتھ، اور بقایا قرض کی ادائیگی کی مدت تقریباً 190 بلین VND کے ساتھ دوبارہ ترتیب دی گئی ہے۔

ڈیجیٹل تبدیلی میں سرخیل

2024 میں، تھائی بن بینکنگ انڈسٹری ادائیگی کی سرگرمیوں، خاص طور پر غیر نقد ادائیگی، مضبوطی سے ترقی کے ساتھ ڈیجیٹل تبدیلی میں پیش پیش ہوگی۔ 2024 میں، بینکوں کے ذریعے ادائیگی کا کل ٹرن اوور 1.85 ملین بلین VND تک پہنچنے کا تخمینہ ہے، جو کہ 2023 کے مقابلے میں 11.4% زیادہ ہے، جس میں سے غیر نقد ادائیگی کل ادائیگی کے ٹرن اوور کا 85% ہے۔ کریڈٹ ادارے بہت ساری جدید، دوستانہ اور آسان مصنوعات اور خدمات پیش کرتے ہیں جیسے: QR کوڈ، کنٹیکٹ لیس ادائیگی، انٹرنیٹ بینکنگ، موبائل بینکنگ، بجلی، پانی، عوامی خدمات کی ادائیگی... ضروریات کو پورا کرنے کے لیے، صارفین کو عملی تجربات اور فوائد پہنچانا۔ اس کے ساتھ، ادائیگی کے بنیادی ڈھانچے کو کریڈٹ اداروں کی طرف سے جدید، محفوظ طریقے سے، مؤثر طریقے سے اور آسانی سے چلانے کے لیے سرمایہ کاری کی جاتی ہے۔ 2024 کے آخر تک، اس علاقے میں کریڈٹ ادارے 215 ATMs، 1,290 POS کارڈ قبول کرنے والے آلات نصب کریں گے۔ 2023 کے مقابلے میں 8 اے ٹی ایم، 57 پی او ایس مشینوں میں اضافہ؛ ہزاروں کیو آر کوڈز جاری کریں، 1.8 ملین سے زیادہ اکاؤنٹس کھولیں، ہر قسم کے 2.4 ملین سے زیادہ ادائیگی کارڈ جاری کریں۔ 2,270 انتظامی ایجنسیوں اور کاروباری اداروں کے لیے اکاؤنٹس کے ذریعے تنخواہیں ادا کریں جن کے تقریباً 200,000 ملازمین اکاؤنٹس کے ذریعے تنخواہیں وصول کر رہے ہیں۔ تھائی بن بینکنگ انڈسٹری نے کھاتوں کا جائزہ لینے اور درجہ بندی کرنے کی کوششیں کی ہیں۔ صارفین کی حفاظت، سسٹم کی حفاظت اور رازداری کو بہتر بنانے کے لیے بائیو میٹرک معلومات اکٹھا اور موازنہ کریں۔ 30 نومبر 2024 تک، صوبے میں تقریباً 530,000 انفرادی صارفین نے بائیو میٹرکس انسٹال کر لیے تھے، جس کی شرح 68 فیصد تک پہنچ گئی تھی۔

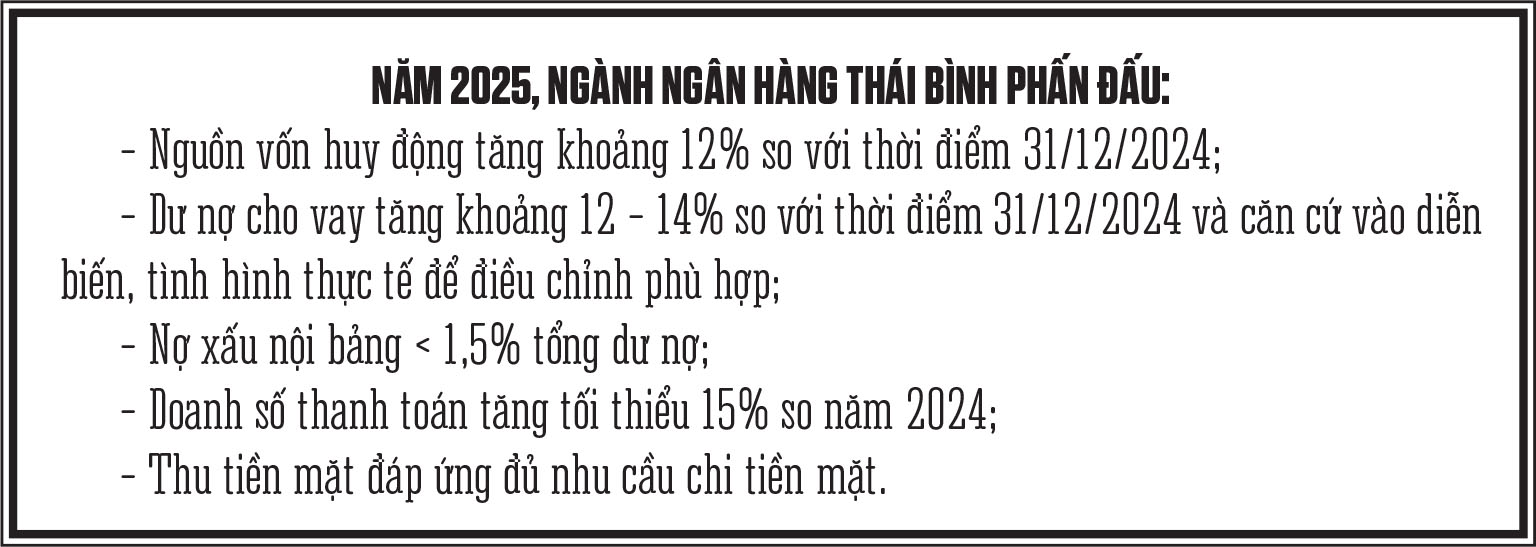

اگرچہ حاصل کردہ نتائج مثبت ہیں، لیکن پورے صوبے کے قرضے کی شرح نمو پورے ملک کے مقابلے میں کافی اچھی ہے، قرضوں میں اضافے کی شرح کریڈٹ اداروں میں غیر مساوی ہے۔ برا قرض بڑھنے کا خطرہ ہے؛ ہائی ٹیک مجرموں کی بڑھتی ہوئی متنوع اور نفیس چالوں کی وجہ سے ٹیکنالوجی کی تیزی سے اعلیٰ ترقی، بینکنگ ادائیگیوں کی حفاظت اور حفاظت کو یقینی بنانے کے کام کے لیے بہت سے خطرات اور چیلنجز کا باعث بنتی ہے... اس لیے، ایک نئے دور میں داخل ہونے کے لیے ایک بنیاد پیدا کرنے کے لیے - قومی ترقی کے دور میں، 2025 میں، تھائی بن کی بینکنگ انڈسٹری نے ریاستی بینک کے انتظامی اہداف کی قریب سے پیروی کی ہے صوبے کے سماجی و اقتصادی ترقی کے اہداف، اس کی بنیاد پر، علاقے میں کرنسی اور بینکنگ سرگرمیوں کے ریاستی انتظام کی تاثیر کو مضبوط اور بہتر بنانا، اور ساتھ ہی ساتھ حکومت اور اسٹیٹ بینک کے مانیٹری اور کریڈٹ سلوشنز کو نافذ کرنے کے لیے علاقے میں کریڈٹ اداروں کی ہدایت، رہنمائی، نگرانی اور نگرانی؛ بینکنگ سیکٹر میں قانون کی خلاف ورزیوں کی جانچ، جانچ، نگرانی، روک تھام، لڑائی اور روک تھام کو مضبوط بنانا؛ خراب قرضوں کو سنبھالنے کے ساتھ منسلک کریڈٹ اداروں کی تنظیم نو؛ لوگوں کے کریڈٹ فنڈ کی سرگرمیوں کے انتظام کو مضبوط بنانا؛ غیر نقد ادائیگیوں کو فروغ دینا، بینکنگ سرگرمیوں میں ڈیجیٹل تبدیلی کو فروغ دینا، انفارمیشن ٹیکنالوجی کی حفاظت اور ادائیگی کی سرگرمیوں کو یقینی بنانا۔ علاقے میں کریڈٹ ادارے مؤثر کاروبار کو یقینی بنانے کے لیے مالیاتی، کریڈٹ اور غیر ملکی زرمبادلہ کے حل کو منظم اور نافذ کرتے رہتے ہیں۔ مصنوعات اور خدمات کی ترقی کے ذریعے معیشت کے اندر سے سرمائے کی نقل و حرکت میں اضافہ، متحرک کاری کی اقسام کو متنوع بنانا، کسٹمر سروس کے معیار کو بہتر بنانا؛ لوگوں اور کاروباروں کو سپورٹ کرنے کے لیے حل کو نافذ کرنے پر توجہ مرکوز کریں، بینک اور کاروباری رابطے کی سرگرمیوں کو مضبوط بنائیں؛ سرمایہ کاری میں اضافہ، سہولیات سے آراستہ، ٹیکنالوجی کو جدید بنانا، اے ٹی ایم اور پی او ایس سسٹم سے لیس؛ انفارمیشن ٹکنالوجی کے نظاموں کے لیے سیکیورٹی اور حفاظت سے متعلق جدید ادائیگی ٹیکنالوجی کے حل اور بین الاقوامی معیارات کا اطلاق کریں...

اسٹیٹ بینک کی صوبائی شاخ

ماخذ: https://baothaibinh.com.vn/tin-tuc/4/215178/nganh-ngan-hang-thai-binh-phat-huy-vai-tro-huyet-mach-dong-gop-tich-cuc-vao-phat-tien-kinh-te-xa-hoi-cua-

![[تصویر] فوری طور پر لوگوں کی جلد ہی رہنے اور ان کی زندگیوں کو مستحکم کرنے کے لیے جگہ ملنے میں مدد کریں۔](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F09%2F1765248230297_c-jpg.webp&w=3840&q=75)

![[تصویر] جنرل سکریٹری ٹو لام 14 ویں پارٹی کانگریس ذیلی کمیٹیوں کی قائمہ کمیٹیوں کے ساتھ کام کر رہے ہیں](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/09/1765265023554_image.jpeg)

تبصرہ (0)