كانت احتياطيات المخاطر تُعتبر في السابق "وسادة أمان" ومدخرات مهمة للبنوك. ومع ذلك، بعد معالجة العديد من الديون المؤجلة والمؤجلة في الفترة السابقة، اختارت العديد من البنوك خفض مخصصاتها لإفساح المجال لتعزيز النمو في الفترة الجديدة.

تستمر احتياطيات المخاطر لدى العديد من البنوك في الانكماش

تُظهر التقارير المالية للربع الثاني من عام 2025 نموًا قويًا في أرباح البنوك، حيث سجّل حوالي 85% من البنوك المدرجة أرباحًا إيجابية، وسجّل أكثر من نصفها نموًا ثنائي الرقم. وسجّلت بعض البنوك، مثل SHB وPGBank وSacombank وVietinBank وSeABank، زيادات في الأرباح تراوحت بين 30% و80%، مما يعكس انتعاشًا إيجابيًا بعد فترة من الركود.

ومع ذلك، يكمن وراء أرقام الأرباح الباهرة في اضطرار العديد من البنوك إلى تخفيف إجراءات الحماية المالية لديها، من خلال خفض مخصصات المخاطر. ويُعد هذا عاملاً رئيسياً في الحفاظ على نمو الأرباح في ظل ارتفاع تكاليف رأس المال وضغوط الائتمان التي لم تتراجع.

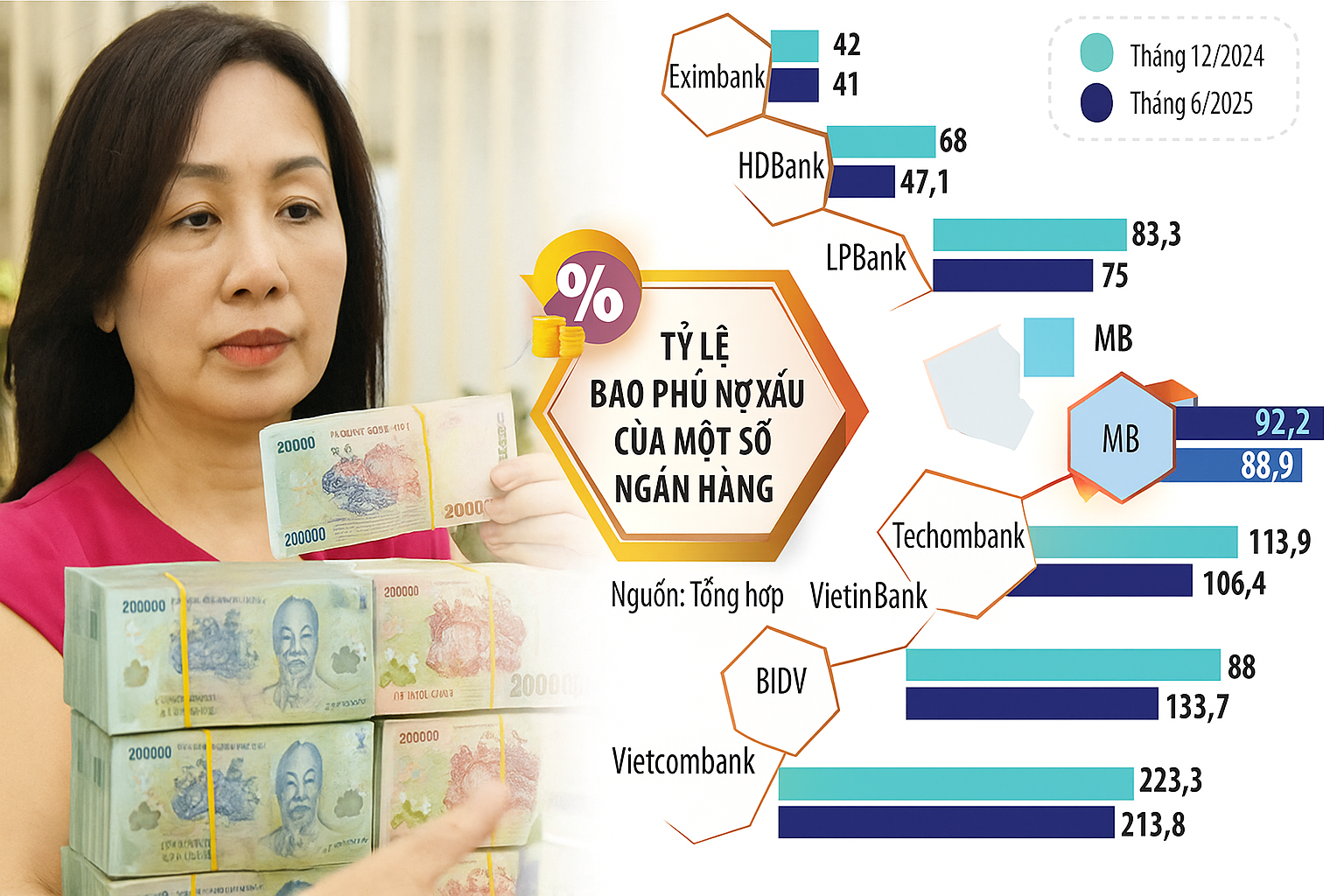

من بين مجموعة البنوك التجارية المملوكة للدولة، كان بنك "أغري بنك" الوحيد الذي رفع نسبة تغطية ديونه المعدومة في النصف الأول من العام. وبنهاية يونيو 2025، بلغت نسبة تغطية ديونه المعدومة 148.6%، بزيادة قدرها 16.8 نقطة مئوية مقارنة ببداية العام.

على العكس من ذلك، شهدت BIDV انخفاضًا كبيرًا عندما بلغت نسبة تغطية الديون المعدومة 88% فقط، وهي نسبة أقل بكثير من 133.7% في نهاية عام 2024 و96.8% في الربع الأول من عام 2025. وارتفع إجمالي الديون المعدومة لشركة BIDV في الأشهر الستة الأولى من العام بنسبة 49%، ليصل إلى 43,140 مليار دونج، في حين زاد المخصص بنسبة 9.5% فقط، مما تسبب في تآكل احتياطي المخاطر بشكل كبير.

لا يزال بنك فيتكوم بنك صاحب أعلى نسبة تغطية للديون المعدومة في النظام المصرفي، حيث بلغت 213.8%. إلا أن هذه النسبة انخفضت بشكل طفيف مقارنةً بـ 223.3% في نهاية العام الماضي. وفي بنك فيتكوم، انخفضت نسبة التغطية أيضًا إلى 134.8%، بدلاً من 170.7% في نهاية عام 2024.

سجلت مجموعة البنوك التجارية المساهمة الخاصة اتجاهًا مشابهًا. ففي بنك موسكو، بلغت نسبة تغطية الديون المعدومة 88.9% فقط بنهاية يونيو 2025، بانخفاض طفيف مقارنةً بنسبة 92.3% بنهاية العام الماضي.

شهد بنك HDBank انخفاضًا حادًا، حيث انخفضت نسبة تغطية الديون المعدومة لديه إلى 47.1% فقط، وهي نسبة أقل بكثير من النسبة السابقة التي بلغت قرابة 68%. وانخفضت نسبة تغطية SHB من قرابة 64% إلى 58%. ولم يكن بنك LPBank استثناءً، حيث انخفضت نسبة تغطية المخاطر لديه من 83.3% بنهاية العام الماضي إلى 75% بنهاية الربع الثاني.

وسجلت بعض البنوك الأخرى نسب تغطية منخفضة ومثيرة للقلق للديون المعدومة مثل بنك VIB بنسبة 37.16%، وبنك NamABank بنحو 39%، وبنك Eximbank بنسبة 41%، وبنك MSB بنسبة 55.5%.

في النظام بأكمله، اتجهت نسبة تغطية الديون المعدومة إلى الانخفاض الحاد خلال السنوات الثلاث الماضية. فإذا كانت هذه النسبة لا تزال عند 143.2% في الربع الثالث من عام 2022، فقد انخفضت بحلول الربع الثالث من عام 2023 إلى ما دون عتبة 100%. وبحلول نهاية الربع الأول من عام 2025، سيحافظ النظام بأكمله على نسبة 80% فقط.

إن خفض المخصصات في ظل تزايد الديون المعدومة واقتصاد مليء بالمتغيرات المحتملة لا يؤدي إلى إضعاف مقاومة النظام المصرفي فحسب، بل يثير أيضاً تساؤلات حول استدامة الأرباح في الأمدين المتوسط والطويل.

لا يمكن أن يكون المخزن المؤقت فضفاضًا.

من المفهوم أن العديد من البنوك التجارية تُخفّض مخصصاتها لإعطاء الأولوية للنمو في ظل الظروف الراهنة، خاصةً مع تزايد الضغط على أرباح المساهمين. إضافةً إلى ذلك، يختلف الوضع الاقتصادي عن فترة الجائحة، مما يجعل خفض المخصصات أمرًا شائعًا.

في الفترة 2020-2022، عندما تسبب كوفيد-19 في تضخم الديون المعدومة، اضطرت العديد من البنوك إلى إعادة هيكلة ديون العملاء وتمديدها وتأجيلها. ومنذ ذلك الحين، تم تعزيز مخصصات المخاطر لتوفير "وسادة أمان". الآن، وبعد معالجة الديون التي تم تمديدها، وخاصةً لدى مجموعة الشركات الأربع الكبرى، لم تعد الحاجة إلى الحفاظ على نسبة تغطية عالية للديون المعدومة ملحة كما كانت في السابق.

مع ذلك، بعد انتهاء العمل بالقرار رقم 42 المتعلق بتسوية الديون المعدومة، ساور القلق العديد من البنوك بشأن إمكانية استرداد الضمانات في حال تعمد العملاء المماطلة وعدم تعاونهم، لذا حافظت على أحكامها الصارمة. ومؤخرًا، ومع إقرار قانون مؤسسات الائتمان (المُعدّل)، تم تقنين حق الحجز على الأصول، مما ساهم في تقليص هذا القلق.

وعلى الرغم من أن نسبة تغطية الديون المعدومة تميل إلى الانخفاض، فإن هذا لا يشكل بالضرورة مخاطرة كبيرة، لأن مخصصات المخاطر ليست أداة وقائية فحسب، بل هي أيضا "احتياطي" استراتيجي، يلعب دورا هاما في أرباح البنوك.

في النصف الأول من هذا العام، سجلت العديد من البنوك، على نحو غير متوقع، أرباحًا طائلة من تحصيل الديون التي رُصدت لها مخصصات. على سبيل المثال، بلغ صافي ربح بنك "أغري بنك" من الأنشطة الأخرى ما يقرب من 6000 مليار دونج، محتلًا المركز الثاني بعد قطاع الائتمان، بزيادة تجاوزت 91%.

في بنك Techcombank، بينما تراجعت قطاعات الأعمال الرئيسية، زادت أرباح الأنشطة الأخرى بأكثر من ثلاثة أضعاف، حيث شكّلت الديون المُعالجة للمخاطر أكثر من 66% منها. كما سجّل كلٌّ من ACB وLPBank زيادةً في الإيرادات بمقدار ضعفين إلى ثلاثة أضعاف من هذا المصدر.

في ظل النظام المصرفي الفيتنامي الذي لا يزال يعاني من رأس مال رقيق، فإن نسبة أمان رأس المال لا تزال منخفضة مقارنة بقطاع الائتمان سريع النمو، وقد خفف البنك المركزي للتو "المساحة" للعديد من البنوك، وبالتالي فإن الحفاظ على قدرة الاحتياطي وتحسينها يصبح أكثر ضرورة.

وهذا ليس مجرد حاجز دفاعي، بل هو أيضاً عامل يعزز ثقة السوق ويضمن النمو المستدام للنظام بأكمله.

المصدر: https://baolamdong.vn/khi-ngan-hang-khong-con-giu-chat-cua-de-danh-386441.html

![[صورة] نغي آن: الطريق الإقليمي 543D تعرض لتآكل خطير بسبب الفيضانات](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/5/5759d3837c26428799f6d929fa274493)

تعليق (0)