اعتبارًا من 17 أبريل 2024، يتم تداول أسهم شركة MCH في سوق الأسهم الرئيسي بسعر إغلاق قدره 138,900 دونج فيتنامي، أي ما يعادل قيمة سوقية تقارب 100,000 مليار دونج فيتنامي (4 مليارات دولار أمريكي). وتمتلك الشركة الأم Masan Consumer Holdings 93.7% من أسهم شركة MCH، بمتوسط حجم تداول يبلغ حوالي 58,500 وحدة على مدار 10 جلسات.

وبحسب المعلومات الصادرة حديثاً عن وثائق اجتماع الجمعية العامة للمساهمين في شركة MCH، فقد زادت الشركة أيضاً توزيعات الأرباح النقدية إلى 100% (كل سهم يحصل على 10000 دونج)، بعد أن تقدمت سابقاً بنسبة 45% وستدفع النسبة المتبقية البالغة 55% في عام 2024.

أشار تقرير تحليلي صدر مؤخرا عن بنك HSBC إلى أن نقل الأرضية إلى HOSE من شأنه أن يساعد أسهم MCH على الحصول على سيولة أعلى.

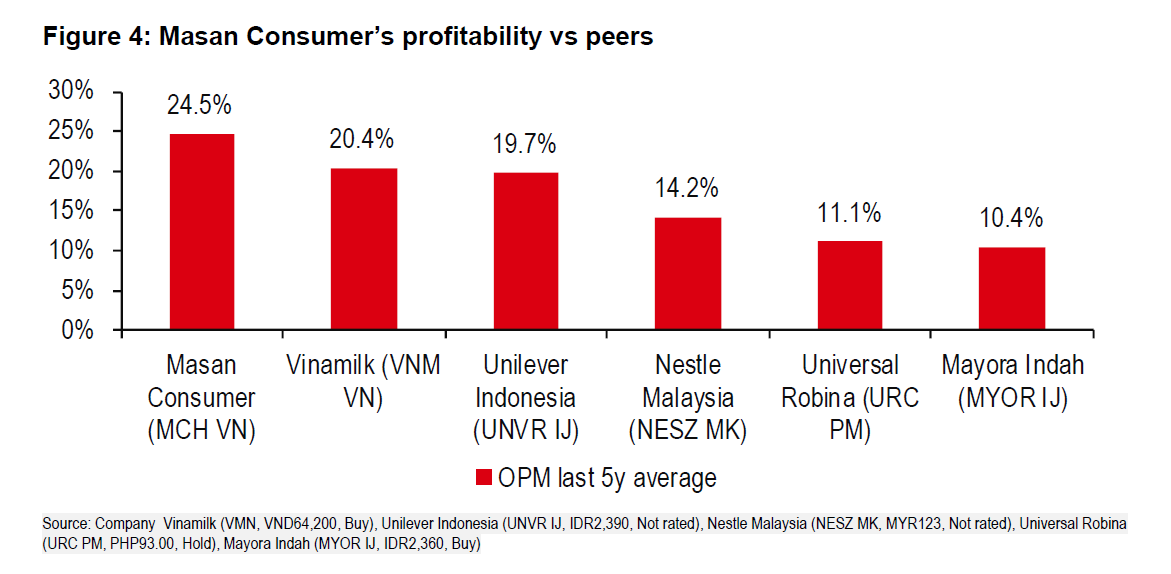

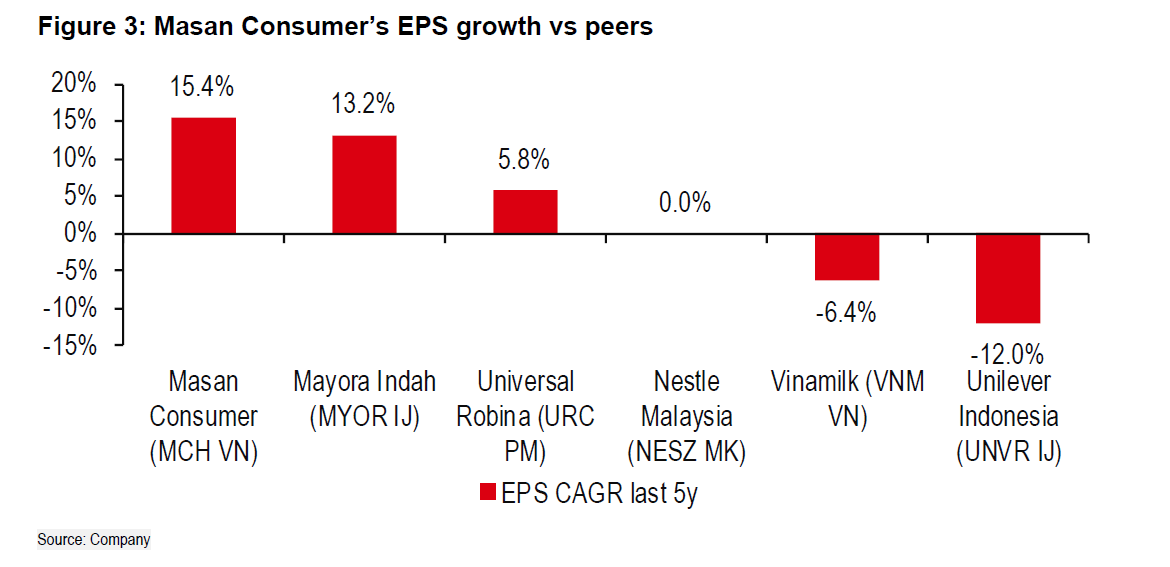

قام بنك HSBC بتقييم شركة Masan Consumer (ماسان كونسيومر) بأنها تتمتع بـ "سجل" من هوامش الربح المرتفعة ونمو الإيرادات المستقر وتتفوق بشكل كبير على نظيراتها في قطاعي السلع الاستهلاكية سريعة التداول والأغذية المعبأة في المنطقة.

سجلت شركة ماسان كونسيومر نموًا هائلاً منذ عام 2018. وفي عام 2023، حققت الشركة ربحًا قياسيًا جديدًا عندما سجلت ربحًا بعد الضريبة قدره 7,195 مليار دونج، بزيادة قدرها 30٪ مقارنة بعام 2022. وبلغت ربحية السهم في عام 2023 9,888 دونج/سهم، وهي زيادة حادة مقارنة بربحية السهم في عام 2022 البالغة 7,612 دونج/سهم.

بالإضافة إلى ذلك، بالنسبة لقطاع التجزئة في ماسان، يرى بنك HSBC أن WinCommerce يمر بمرحلة طلب كبير على رأس المال لافتتاح متاجر جديدة، وأنه على وشك تحقيق نقطة التعادل. لذلك، يُعد إدراج Masan Consumer خيارًا أكثر منطقية وفائدة للمجموعة. في الوقت نفسه، تُعد هذه الخطوة إحدى خطوات التحضير لاستراتيجية تحسين قيمة منصة Masan الموحدة لمستهلكي التجزئة، The CrownX (المنصة الموحدة لـ MCH وWCM).

مع زيادة أرباح WinCommerce قبل الفوائد والضرائب والإهلاك والاستهلاك، وانخفاض الاحتياجات النقدية، وانخفاض الفوائد في الأعمال الاستهلاكية غير الأساسية، ستعمل مجموعة Masan على تقليل الضغوط المالية بشكل كبير.

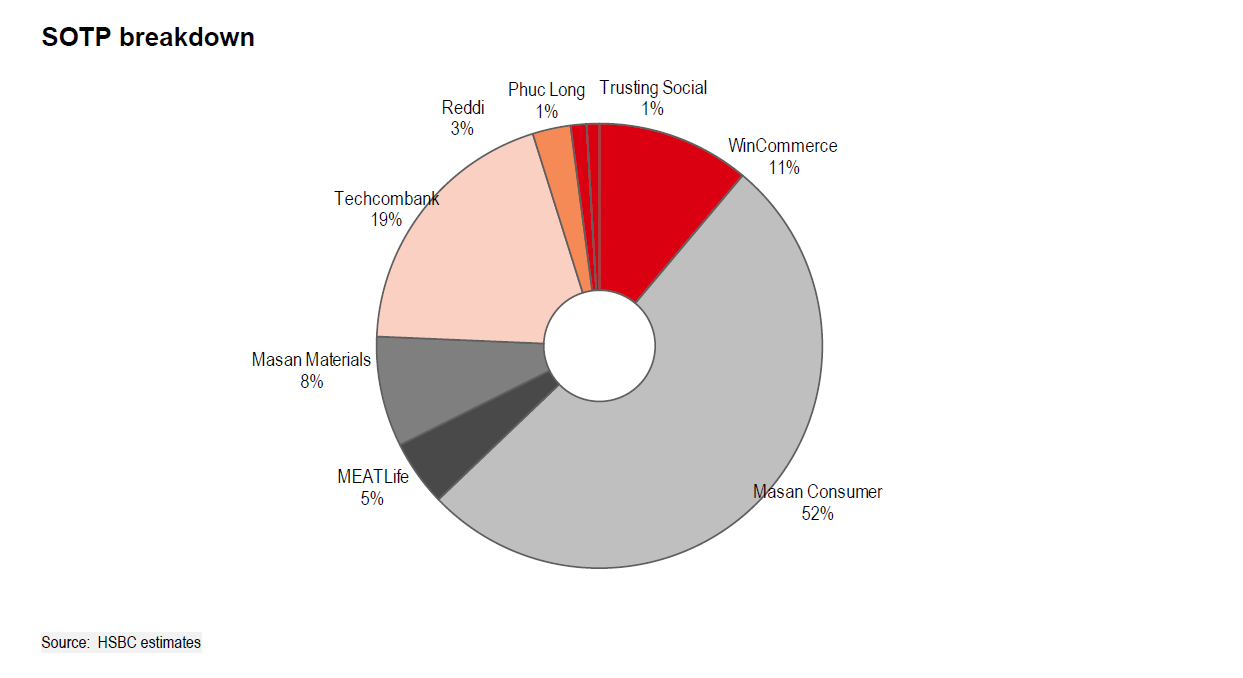

وفقًا للبيانات الصادرة في 17 أبريل، فإن القيمة السوقية لشركة ماسان كونسيومر، البالغة 4 مليارات دولار أمريكي، أعلى من قيمة مجموعة ماسان (رمز السهم MSN). في الوقت نفسه، ووفقًا لطريقة تقييم SOPT (مجموع القيم المكونة)، يُقيّم بنك HSBC شركة ماسان كونسيومر بنسبة 52% من قيمة مجموعة ماسان.

تُقيّم بعض تقارير التحليل المحلية أيضًا آفاق MSN بشكل إيجابي. وتتوقع شركة BSC للأوراق المالية أن يظل قطاع المستهلكين في عام 2024 قطاع النمو الرئيسي، وذلك من خلال تطبيق توجه التنويع في المنتجات، إلى جانب استراتيجية "التوجه العالمي"، وتحسين المخزون وتكاليف التشغيل، مع الاستفادة بفعالية من برنامج عضوية WIN لخلق قيمة مضافة للمنظومة.

وتقدر BSC أن المخاطر المتعلقة بتسوية الديون المستحقة والضغوط لسداد الديون المستحقة لم تعد كبيرة بالنسبة لشركة MSN في عام 2024، وذلك بفضل اقتراب عمليات قطاع المستهلكين الأساسي من الكفاءة، واستراتيجية MSN لخفض الرفع المالي في عام 2024، والتوقعات بأن سياسة التيسير النقدي التي ينتهجها بنك الاحتياطي الفيدرالي سيتم تنفيذها في النصف الثاني من عام 2024، وهو ما سيؤثر على القروض بالدولار الأمريكي.

في WinCommerce، يثبت نموذج المتجر الجديد فعاليته تدريجيًا ويستمر في التوسع في العدد، مع تحسين هوامش الربح من خلال استغلال خطوط العلامات التجارية الخاصة وتحسين التكاليف والاستفادة من انخفاض تكاليف الاستهلاك.

وفقًا للتقرير المالي لمجموعة ماسان للربع الرابع من عام 2023، تمتلك هذه الشركة حاليًا ما يقارب 17,000 مليار دونج نقدًا وودائع مصرفية. وقد تحسّن التدفق النقدي الحر لشركة ماسان ليصل إلى 7,454 مليار دونج في عام 2023، بزيادة ملحوظة مقارنةً بـ 887 مليار دونج في عام 2022.

ومن المتوقع أن يرتفع النقد وما يعادله بنحو 7 تريليون دونج بعد الاستثمار في الأسهم الذي تقوده شركة باين كابيتال، والأرباح النقدية التي تلقتها من شركة إم سي إتش وبنك تي سي بي ( تيككومبانك )، ليصل إجمالي المبلغ الذي يمكن للمجموعة الاحتفاظ به إلى مليار دولار أمريكي في المستقبل القريب.

وفي آخر تحديث، ومع الآفاق الواضحة لشركة ماسان، رفع بنك HSBC سعره المستهدف لأسهم MSN إلى 98 ألف دونج/سهم.

بين لينه

[إعلان 2]

مصدر

تعليق (0)