"إذا كنت شابًا وتتمتع بصحة جيدة، فلن تحتاج إلى شراء تأمين على الحياة بعد."

هذا أحد المفاهيم الخاطئة الشائعة بين الشباب. في الواقع، يُعدّ الشباب ميزة، ففي هذه المرحلة، عادةً ما يكون الشخص بصحة جيدة، ستُوافق شركة التأمين بسهولة على عقد بقسط منخفض (القسط القياسي). ولكن مع التقدم في السن، تبدأ علامات المرض في الظهور على الجسم، وقد توافق شركة التأمين على تأمين بقسط أعلى من القسط القياسي، أو حتى ترفض إصدار عقد تأمين. يبدأ الكثيرون بشراء التأمين فقط عند ملاحظة مشاكل صحية، ولكن في هذه المرحلة، تُستبعد الأمراض الموجودة مسبقًا أو يُرفض التأمين.

من المفاهيم الخاطئة الشائعة بين الشباب أن شراء تأمين صحي (بطاقة صحية) سنويًا يكفي، ولا حاجة للاشتراك في تأمين على الحياة. في الواقع، لا تُقدّم أقساط التأمين الصحي السنوي إلا في سن الشباب والصحة الجيدة. مع ذلك، يُعاد تقييم الطلب سنويًا، فإذا واجهتَ مشاكل صحية في العام التالي، سيرتفع قسط التأمين بشكل كبير أو لا يُمكن تجديده. مع تأمين الحياة، تُوفّر مزايا الحماية طويلة الأجل أقصى درجات راحة البال للعملاء.

"عندما يكون لديك الكثير من المال، يجب عليك شراء تأمين على الحياة"

يعتقد الكثيرون أن التأمين على الحياة مُخصص لذوي الدخل المتوسط أو الأعلى. في الواقع، تُصمم منتجات التأمين على الحياة اليوم بطرق متنوعة وبأسعار مرنة تناسب مختلف فئات الدخل.

يمكن للمجموعات ذات الدخل المنخفض أو أولئك غير المستعدين للإنفاق على التأمين على الحياة أن يفكروا في منتجات بسيطة وموجهة للحماية مع فترات سداد أقساط قصيرة أو التزامات استرداد، مثل منتجات التأمين المؤقت.

يمكن لفئات الدخل المرتفع التي تحتاج إلى حماية من المخاطر وتراكم أصول متوسطة وطويلة الأجل التفكير في منتجات التأمين المرتبطة بالاستثمار. أما من يحتاجون إلى حماية شاملة، فيمكنهم الاشتراك في باقات تأمين تكميلية إضافية للرعاية الصحية، والأمراض الخطيرة، وغيرها.

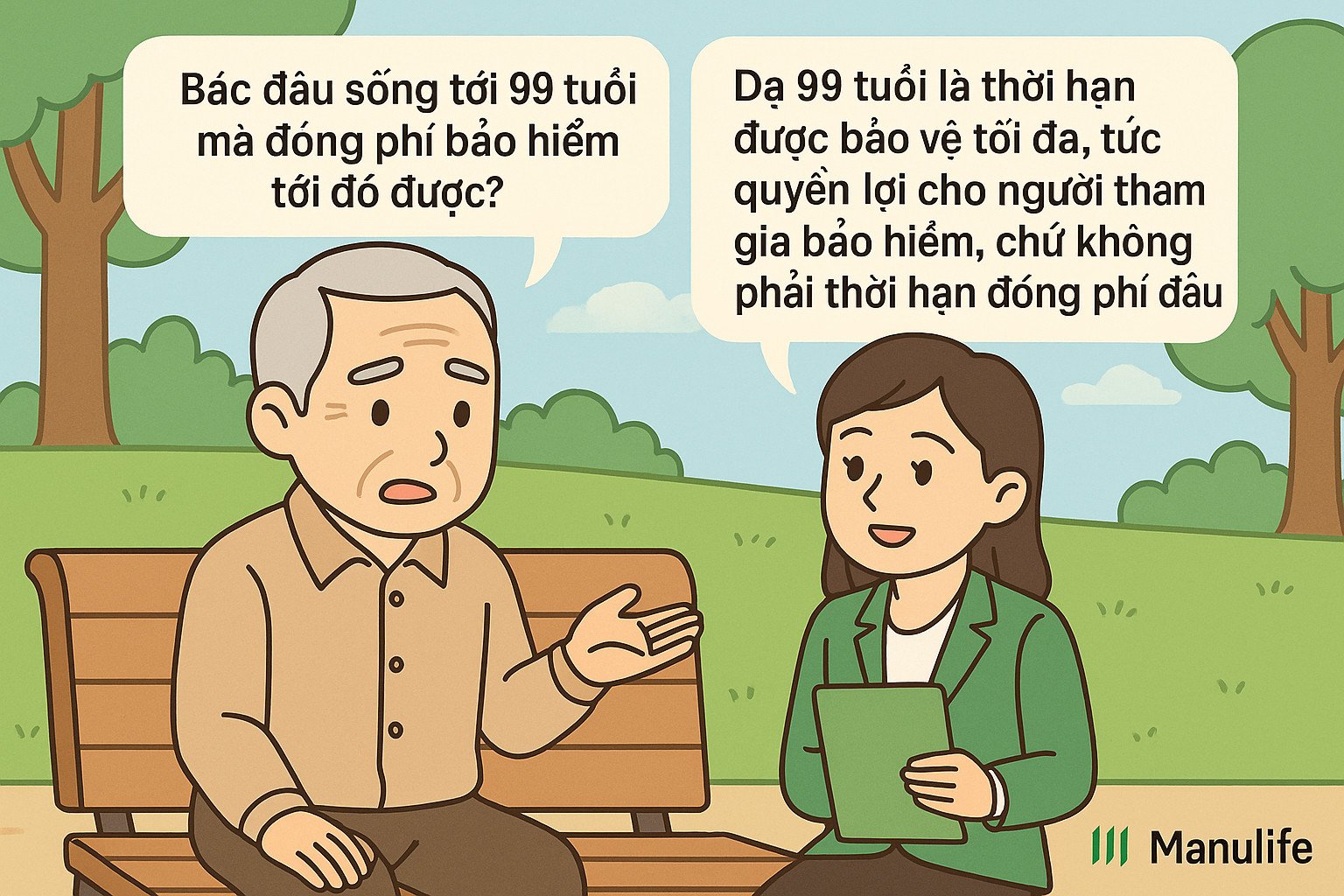

"قال المستشار أن ندفع الرسوم لمدة 15 عامًا، لكن العقد يقول إنها تنتهي عند سن 99 عامًا، ما المشكلة؟"

وهذا مفهوم خاطئ شائع، ينبع من عدم التمييز بوضوح بين "فترة سداد القسط" و"فترة العقد".

مدة العقد (المعروفة أيضًا بفترة التأمين) هي الحد الأقصى للمدة الزمنية التي يتمتع فيها العميل بالحماية بموجب عقد التأمين.

فترة سداد القسط هي الفترة الزمنية التي يتعين على العميل خلالها دفع القسط للتأمين.

عادةً ما تكون مدة سداد الأقساط ومدة العقد متماثلتين في المنتجات التقليدية، وهي عادةً ١٠، ١٥، ٢٠ عامًا. يختار العملاء مدة سداد الأقساط ومدة العقد عند الاشتراك في التأمين.

مقارنةً بالمنتجات التقليدية، تُعدّ منتجات التأمين المرتبطة بالاستثمار الشائعة اليوم أكثر مرونة. لا يحتاج العملاء إلى اختيار مدة العقد عند الاشتراك في التأمين، ولكن عادةً ما تُحدَّد مدة التأمين القصوى للعقد حتى بلوغ العميل 99 عامًا.

يتعين على العملاء دفع حد أدنى من الأقساط خلال السنوات الثلاث أو الأربع الأولى، ثم يكون لهم الحق في اختيار التوقف عن دفع الأقساط أو الاستمرار فيها بمرونة حتى السنة العاشرة أو الخامسة عشرة أو العشرين أو أكثر حسب احتياجاتهم. ويظل عقد التأمين ساريًا إذا كانت قيمة الحساب كافية لتغطية تكاليف التأمين. كما يتمتع العملاء بمرونة إنهاء العقد قبل انتهاء مدته واستلام قيمة الحساب (إن وجدت) عند انتهاء العقد، ولكن لا يُطلب منهم الدفع حتى بلوغهم سن 99 عامًا لاستلام قيمة الحساب.

على سبيل المثال، السيدة نجوين ثي أ (30 عامًا) - مشتركة في باقة تأمين مرتبطة بالوحدات من مانولايف بمدة تأمين تصل إلى 99 عامًا، أي أن عقدها يستمر 69 عامًا. بعد 3-4 سنوات من دفع الأقساط الإلزامية، يمكن للسيدة أ اختيار الاستمرار في دفع الأقساط حتى السنة العاشرة أو الخامسة عشرة أو العشرين من العقد، وذلك حسب قدرتها المالية واحتياجاتها، دون الحاجة إلى دفع أقساط التأمين طوال مدة الـ 69 عامًا. كما يمكنها إنهاء العقد عند بلوغها سن السبعين واستلام قيمة حساب العقد في ذلك الوقت، دون الحاجة إلى الانتظار حتى سن التاسعة والتسعين.

"دفع الرسوم لسنوات عديدة، وسحب القليل!"

يهدف تأمين الحياة إلى حمايتك من المخاطر غير المتوقعة، على عكس ادخار المال في البنك أو غيره من أشكال الاستثمار. عند اشتراكك في تأمين على الحياة، سواءً دفعت قسطًا شهريًا أو لفترة طويلة، في حال وقوع خطر (حادث، وفاة، عجز دائم، إلخ)، ستدفع لك شركة التأمين تعويضًا أعلى بكثير من القسط الذي دفعته.

علاوة على ذلك، يُعد تأمين الحياة منتجًا طويل الأجل، لذا لتحقيق قيمة متراكمة، يجب عليك الالتزام بالاشتراك لفترة طويلة. إذا اشتركت فقط في السنوات القليلة الأولى وسحبت المبلغ، فلن تكون قيمة الاسترداد مرتفعة، لأن معظم قسط التأمين مُخصص لتغطية تكاليف مثل: الرسوم الأولية، ورسوم المخاطر، ورسوم إدارة العقود، ورسوم إدارة الصناديق، وعمولة الوكيل، وغيرها.

لذلك، يُنصح بالاحتفاظ بعقد تأمين طويل الأجل. عند استحقاقه، ستزداد قيمتك المتراكمة بشكل ملحوظ. بالإضافة إلى ذلك، يمكنك الحصول على مزايا أخرى مثل: مكافأة صيانة العقد، وربح استثماري عند المشاركة في منتجات تأمين مرتبطة بالاستثمار، وغيرها.

التأمين على الحياة خطة مالية طويلة الأجل. لا يمكنك التنبؤ بما سيحدث في المستقبل، ولكن يمكنك الاستعداد مسبقًا لتقليل العبء المالي في حال ظهور أي مخاطر. الفهم الصحيح، والمشاركة الصحيحة، والمحافظة على التأمين بشكل صحيح هي السبيل الأمثل لتعظيم قيمة التأمين، مما يساعدك على الشعور بمزيد من الأمان في مواجهة تغيرات الحياة غير المتوقعة.

(المصدر: مانولايف)

المصدر: https://vietnamnet.vn/nhung-lam-tuong-khien-nhieu-nguoi-bo-qua-bao-hiem-nhan-tho-2412535.html

![[صورة] نغي آن: الطريق الإقليمي 543D تعرض لتآكل خطير بسبب الفيضانات](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/5/5759d3837c26428799f6d929fa274493)

تعليق (0)