ويرى خبراء "بينتري سيكيوريتيز" أن أداء سوق الأسهم هذا الأسبوع يعتمد إلى حد كبير على عودة التدفقات النقدية إلى الأسهم الرئيسية وقدرتها على الانتشار إلى السوق بأكمله.

منظور سوق الأوراق المالية 3-7/3: يعتمد بشكل كبير على عودة التدفق النقدي إلى الأسهم الأساسية

ويرى خبراء "بينتري سيكيوريتيز" أن أداء سوق الأسهم هذا الأسبوع يعتمد إلى حد كبير على عودة التدفقات النقدية إلى الأسهم الرئيسية وقدرتها على الانتشار إلى السوق بأكمله.

تشهد أسواق الأسهم العالمية حالة من التصحيح، لا سيما في آسيا. فمع الانخفاض الحاد الذي شهدته الأسبوع الماضي، فقدت الأسهم اليابانية والكورية المستوى الفني لمتوسطها المتحرك 200، كما توقف الاتجاه الصعودي للسوق الصينية. والجدير بالذكر أن أسواق الأسهم في جنوب شرق آسيا، بما في ذلك السوقان التايلاندية والفلبينية، دخلت في حالة من الهبوط، أي أنها انخفضت بأكثر من 20% منذ ذروتها الأخيرة.

في أسواق السلع، أنهت أسعار الذهب سلسلة مكاسب استمرت ثمانية أسابيع بعد انخفاضها بأكثر من 3% الأسبوع الماضي. وسرعان ما حلّ الدولار الأمريكي وسندات الخزانة الأمريكية محلّه كملاذ آمن. كما وصلت أسعار النفط إلى أدنى مستوى لها في شهرين، مسجلةً أول انخفاض شهري لها منذ نوفمبر 2024.

واصل الرئيس الأمريكي دونالد ترامب الإعلان عن أفكار جديدة بشأن التعريفات الجمركية، مما أثار قلق المستثمرين العالميين الأسبوع الماضي. وتفاقمت المخاوف الجيوسياسية بعد فشل المفاوضات بين الولايات المتحدة وأوكرانيا في البيت الأبيض مباشرةً بعد حوار محتدم بين الرئيسين. في 4 مارس، ستدخل تعريفة جمركية بنسبة 25% على المكسيك وكندا حيز التنفيذ بعد تأخير لمدة شهر. كما أعلن ترامب عن تعريفة جمركية إضافية بنسبة 10% على الصين (في 4 مارس)، بعد أن فرض تعريفة بنسبة 10% على السلع الصينية منذ بداية فبراير 2025، وبذلك يصبح معدل الضريبة على الصين 20% اعتبارًا من 4 مارس.

خالف السوق المحلي اتجاه سوق الأسهم العالمية محققًا مكاسب للأسبوع السادس على التوالي، وهي أطول سلسلة مكاسب منذ منتصف أغسطس 2023، وظل فوق مستوى 1300 نقطة في جميع جلسات الأسبوع الماضي. وأغلق المؤشر الأسبوع عند 1305.36 نقطة، بارتفاع قدره 8.61 نقطة، أي بنسبة 0.66% مقارنةً بالأسبوع السابق.

تركزت الزيادة الأسبوع الماضي بشكل رئيسي في مجموعة الشركات متوسطة الحجم (+1.36%)، بينما ارتفع مؤشر الشركات الصغيرة (+1.05%)، وارتفع مؤشر VN30 بشكل طفيف (+0.2%). بعض مجموعات الأسهم البارزة مثل: قطاع البناء ومواد البناء، وخاصةً أسهم الصلب (+5.01%)، والأوراق المالية (+3.2%)، والعقارات (+2.58%)... في المقابل، انخفضت أسهم قطاع الخدمات اللوجستية (-2.69%)، والطيران (-2.48%)، والتأمين (-2.34%)...

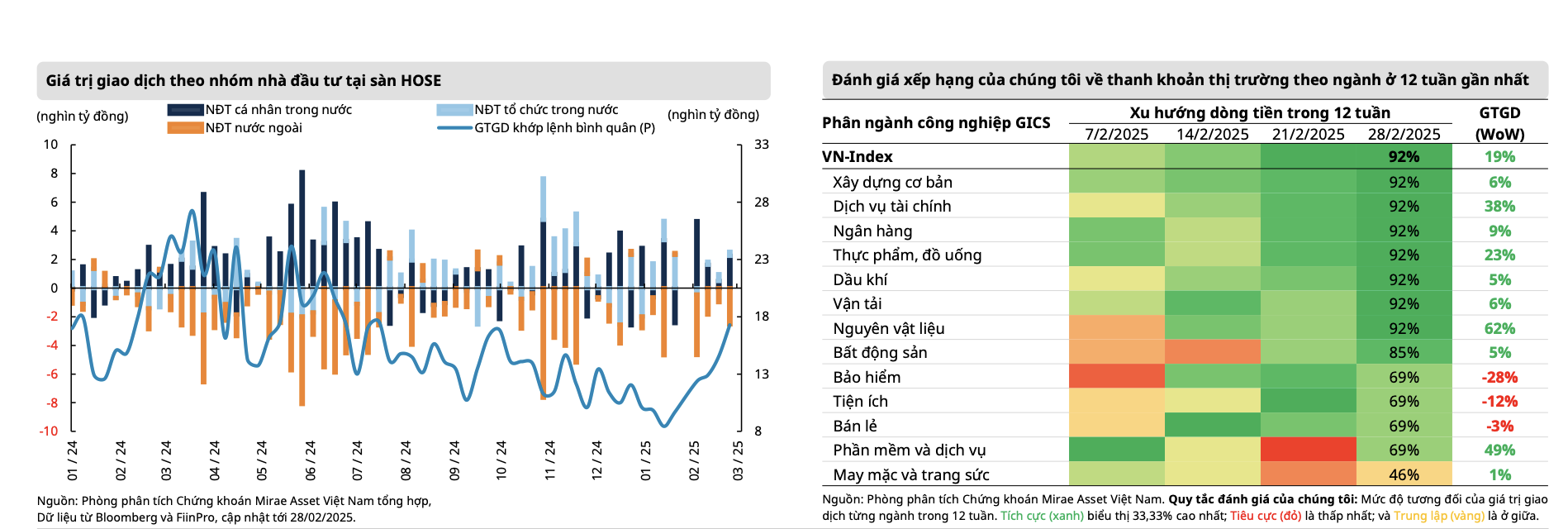

أدى الزخم الذي بلغ ذروته الأسبوع الماضي إلى ازدهار التدفق النقدي بشكل كبير، حيث ارتفع حجم الأسهم المتطابقة بأكثر من 13%، مع تسجيل تحسن في السيولة للأسبوع السادس على التوالي. وارتفع متوسط قيمة الصفقات المتطابقة لكل جلسة بنسبة 19% مقارنةً بالأسبوع السابق، ليصل إلى أكثر من 17,300 مليار دونج، وهو أعلى مستوى له منذ يوليو 2024.

على وجه التحديد، بلغ إجمالي سيولة السوق الأسبوع الماضي 21,137 مليار دونج فيتنامي، بزيادة قدرها 13.2% مقارنة بالأسبوع السابق، كما ارتفعت السيولة المطابقة بنسبة 16.3% لتصل إلى 19,448 مليار دونج فيتنامي. وارتفعت سيولة فبراير إلى 17,861 مليار دونج فيتنامي، بزيادة تقارب 40% مقارنة بشهر يناير، لكنها لا تزال أقل بنسبة 23.3% عن الفترة نفسها. ومنذ بداية العام، بلغ إجمالي سيولة السوق 15,343 مليار دونج فيتنامي، بانخفاض قدره 27.2% مقارنة بمتوسط مستواها في عام 2024.

مع ذلك، تشكّل معظم الارتفاع في جلسة 24 فبراير، بينما دخل مؤشر VN في حالة من إعادة التراكم بعد اختراق المقاومة النفسية عند 1300 نقطة. وبشكل خاص، استمرّ التدفق النقدي بالانسحاب من القطاعات التي شهدت أداءً تداوليًا مرتفعًا في الفترة السابقة، مثل البنوك والتكنولوجيا ( FPT )، وانتقل تدريجيًا إلى قطاعات الأسهم التي لم تدخل بعد مرحلة ارتفاع الأسعار، مع توقعات بتحقيق أداء ربح أفضل، مثل قطاعات الصلب والبناء والعقارات والأوراق المالية.

ومن بين مجموعات الأسهم التي اجتذبت أكبر قدر من التدفق النقدي كانت أسهم الصلب بعد أن فرضت وزارة الصناعة والتجارة ضريبة إغراق مؤقتة تصل إلى 27.83% على لفائف المدرفلة الساخنة (HRC) المستوردة من الصين وأسهم الأوراق المالية بفضل توقعات ترقية السوق من قبل FTSE Russell وكذلك نظام KRX.

|

| المصدر: ميراي أسيت |

واصل تفاؤل المستثمرين المحليين تعزيز الزخم الصعودي للسوق، ووازن في الوقت نفسه ضغوط البيع من المستثمرين الأجانب. وتجاوز صافي مبيعات المستثمرين الأجانب 2,758 مليار دونج فيتنامي، ليصل صافي المبيعات في فبراير إلى 9,850 مليار دونج فيتنامي، وبلغ إجمالي صافي المبيعات التراكمي منذ بداية العام 16,606 مليار دونج فيتنامي. وبلغت عمليات سحب رؤوس أموال صناديق المؤشرات المتداولة من صندوقي دايموند وفوبون -4.63 مليون دولار أمريكي و-4.5 مليون دولار أمريكي على التوالي الأسبوع الماضي.

تركزت مجموعة الأسهم التي تم بيعها صافيًا الأسبوع الماضي على: FPT (-470 مليار دونج)، وSTB (-416 مليار دونج)، وHPG (-369 مليار دونج)، بينما عاد صافي الشراء إلى MWG (+547 مليار دونج)، وVNM (+170 مليار دونج)... في الشهر الماضي، شملت الأسهم التي تم بيعها صافيًا من قبل المستثمرين الأجانب: FPT (-1,334 مليار دونج)، وVNM (-1,119 مليار دونج)، وMSN (-979 مليار دونج)، وVCB (-714 مليار دونج)...

|

| المصدر: MBS |

فيما يتعلق بالتقييم، ووفقًا لخبراء شركة MBS للأوراق المالية، ارتفع مؤشر مكرر الربحية الحالي (TTM - انخفاض خلال آخر أربعة أرباع) للسوق من 13.3 مرة في أوائل فبراير إلى 14.18 مرة، ولكنه لا يزال أقل بنسبة 16.5% من متوسط الخمس سنوات. وهذه هي المرة الثانية التي ينخفض فيها مؤشر مكرر الربحية عن متوسط الانحراف المعياري الواحد منذ نهاية أكتوبر وأوائل نوفمبر 2024، عندما كان مؤشر VN عند 1250 نقطة .

قال خبراء شركة ميراي أسيت سيكيوريتيز إن الحرب التجارية لم تُظهر أي علامات على التهدئة مع قرار الولايات المتحدة بمواصلة فرض ضريبة استيراد إضافية بنسبة 10% على الصين، بينما من المتوقع أن تدخل الضريبة الجديدة على المكسيك وكندا حيز التنفيذ اعتبارًا من 4 مارس بعد انتهاء فترة التعليق السابقة التي استمرت 30 يومًا. أصبح دور الولايات المتحدة على الجبهات غير قابل للتنبؤ تدريجيًا مع اتفاق وقف إطلاق النار في روسيا وأوكرانيا، ومن المرجح أن يستمر لفترة أطول من المتوقع، حيث لم يسر المؤتمر الصحفي بين الرئيس زيلينسكي والسيد ترامب في نهاية الأسبوع الماضي بسلاسة. وعلى الرغم من أن هذا يُعتبر أحد العوامل السلبية في الجغرافيا السياسية، إلا أن التأثير على سوق الأسهم لا يزال غير واضح تمامًا، حيث لا يزال آفاق النمو في الولايات المتحدة هو العامل الأكثر أهمية في الوقت الحالي؛ خاصةً مع تباطؤ أنشطة المستهلكين تدريجيًا في هذا البلد.

بالنسبة للسوق الفيتنامية، سيكون شهر مارس فترةً تمهيديةً قد تشهد فيها التدفقات النقدية العالمية حذرًا مع بدء سريان قرارات التعريفات الجمركية الأمريكية، إلى جانب معدلات الضرائب المقابلة التي سيتم الإعلان عنها في أوائل أبريل. هذه مخاطرٌ يجب على السوق مراقبتها بعناية. ترى ميراي أسيت أن التدفقات النقدية في فيتنام ستميل إلى الاستمرار في التحول نحو مجموعاتٍ تُتوقع لها تحقيق أداءٍ تداولٍ أفضل، ومن المرجح أن تدفع حركات التذبذب الناتجة عن جني الأرباح في المجموعة المصرفية السوقَ إلى التكيف مع مناطق سعر التوازن الجديدة (1280-1290 نقطة) قبل اختبار منطقة المقاومة بين 1300 و1330 نقطة مجددًا.

وفقًا لخبراء شركة بينتري للأوراق المالية، فإن تجاوز السوق حاجز 1300 نقطة في الأسبوع الأخير من فبراير 2025 كان أول مرة يحافظ فيها السوق على هذا المستوى النفسي لخمس جلسات متتالية، منذ ما يقرب من ثلاث سنوات. شهد مؤشر VN أسبوعًا مضطربًا، لكن معنويات المستثمرين بدأت تتحسن تدريجيًا رغم بعض الأخبار المقلقة، مثل الضربات المتتالية لسياسة التعريفات الجمركية المحافظة للرئيس دونالد ترامب، أو تباطؤ أرقام صرف الاستثمارات العامة في أول شهرين من العام مقارنةً بالخطة، وتباطؤ نمو الائتمان في جميع أنحاء النظام.

يعتقد خبراء شركة باينتري للأوراق المالية أن هذا الأسبوع سيكون أسبوع تداول أكثر صعوبة، حيث لا يزال مؤشر VN يكافح حول المستوى النفسي المهم البالغ 1300 نقطة. ويصعب تأكيد هذا الاختراق الواضح دون دعم قوي من قطاع أسهم البنوك . لا سيما وأن توجيه رئيس الوزراء يتطلب تعاملاً صارماً مع مؤسسات الائتمان التي تتنافس بشكل غير عادل على أسعار الفائدة، ويوجه البنوك إلى "الاستعداد لمشاركة جزء من أرباحها لخفض أسعار الإقراض لدعم الأفراد والشركات"، مما يعني أن هامش صافي الفائدة (NIM) في النظام المصرفي قد يتأثر إلى حد ما.

وبناءً على ذلك، يعتمد تطور الأسبوع المقبل بشكل كبير على عودة التدفقات النقدية إلى الأسهم الرئيسية والقدرة على الانتشار في السوق بأكمله. في حال حدوث تصحيح طفيف، قد يعود مؤشر VN إلى نطاق 1,285-1,290 نقطة ليكتسب زخمًا، ثم سيكون الهدف التالي نطاق 1,330 نقطة، وفي حال ازدياد التقلبات، قد يعود السوق إلى نطاق 1,255-1,260 نقطة.

[إعلان 2]

المصدر: https://baodautu.vn/goc-nhin-ttck-3-73-phu-thuoc-nhieu-vao-su-tro-lai-cua-dong-tien-vao-nhom-co-phieu-tru-d250433.html

![[صورة] الفيضانات على الجانب الأيمن من البوابة، مدخل قلعة هوي](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761660788143_ndo_br_gen-h-z7165069467254-74c71c36d0cb396744b678cec80552f0-2-jpg.webp)

![[صورة] وصلت مسودة وثائق المؤتمر الحزبي الرابع عشر إلى مكاتب البريد الثقافي بالكوميونة](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761642182616_du-thao-tai-tinh-hung-yen-4070-5235-jpg.webp)

![[صورة] استقبل رئيس الجمعية الوطنية تران ثانه مان وفداً من الحزب الديمقراطي الاجتماعي الألماني](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761652150406_ndo_br_cover-3345-jpg.webp)

![[صورة] الرئيس لونغ كونغ يحضر الذكرى الثمانين لليوم التقليدي للقوات المسلحة للمنطقة العسكرية الثالثة](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761635584312_ndo_br_1-jpg.webp)

تعليق (0)