ليس دخلًا منخفضًا ولكن لا يزال "محفظة فارغة"

بعد ترقيته إلى منصب قائد فريق التسويق في سن الخامسة والعشرين، حدد فان تان فيت (مدينة هو تشي منه) هدفًا لامتلاك منزل في المدينة في سن الثلاثين. ولكن بعد أكثر من عامين، اعترف بأنه لا يزال لا يملك أي مدخرات كبيرة.

كل شهر، عندما أتقاضى راتبي، أدخر بعض المال مقدمًا وأنفق الباقي. لكن المشكلة تكمن في أنني كلما رأيت تذاكر طيران رخيصة، أحجزها، وأشتري أحذيةً بأسعار مخفضة، وأسافر كثيرًا، وأرتاد المطاعم... لذا، فإن معظم ما أدخره يُستخدم لسداد بطاقات الائتمان، كما قال فييت.

أما بالنسبة لـ "لي ثي نغوك في" ( هانوي )، فرغم أنها تعمل منذ أكثر من 4 سنوات بدخل يقارب 20 مليون دونج شهرياً، إلا أنها لا تزال لا تملك أي "مدخرات".

قالت في: "صدمتني سيارة الشهر الماضي، ولحسن الحظ لم تكن إصابتها خطيرة، لكنني اضطررتُ لاقتراض بعض المال من صديق لدفع فاتورة المستشفى لأنني لم أكن أملك المال الكافي، ولم أجرؤ على طلب المساعدة من والديّ". واعترفت بأن هوايتها في البحث الدائم عن العروض، وحضور الحفلات الموسيقية، ورحلات الاستشفاء، جعلتها غير راضية تمامًا عن المال الذي تحتاجه.

حالات فييت وفي ليست نادرة. فوفقًا لمسح أجرته مجموعة نافيغوس للموارد البشرية ونُشر عام ٢٠٢٥، يتراوح متوسط رواتب الموظفين "ذوي الخبرة/غير الإداريين" بين ١٢.٧ و٣٨.١ مليون دونج فيتنامي شهريًا، حسب القطاع والمنطقة. وقد يكون هذا الرقم أعلى في بعض القطاعات المحددة. ومع ذلك، لا يزال العديد من الشباب يواجهون مشكلة "نقص المال" بسبب عادات الإنفاق غير المنضبطة وعدم معرفة كيفية إدارة دخلهم.

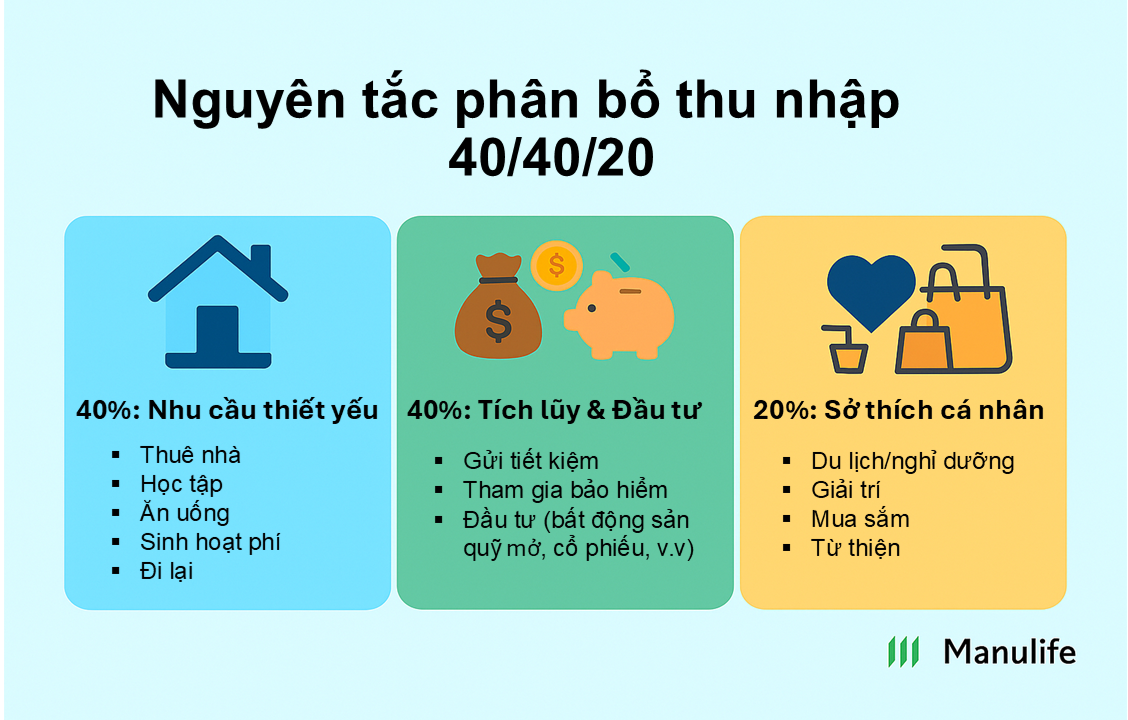

القاعدة المالية 40/40/20

وفقًا للخبراء الماليين، لا تكمن مشكلة جيل Z في مستوى الدخل، بل في كيفية إنفاقه. لتجنب "إنفاق كل المال قبل يوم الراتب"، يمكن للشباب تطبيق قاعدة 40/40/20 المالية، حيث يُنفق 40% من الدخل الشهري على الاحتياجات الأساسية، و40% للادخار والاستثمار، و20% المتبقية لتغطية نفقات الهوايات الشخصية وغيرها. يمكن تعديل هذا التخصيص بناءً على أهداف كل شخص وواقعه.

يقول المليونير غرانت كاردون، الذي يوصي بصيغة 40/40/20: "إذا خصصت 40% من دخلك الإجمالي للاستثمار - لا للعيش - فأنا أضمن لك تكوين ثروة". ويضيف: "تضمن هذه القاعدة عدم إنفاق المال مبكرًا، وعدم إنفاقه على أشياء قبل استحقاقها".

في فيتنام، وخاصةً في المدن الكبرى، يستطيع جيل Z موازنة نفقاته الثابتة، كالإيجار والطعام والمواصلات وغيرها، بما لا يتجاوز 40% من إجمالي دخله. أما بالنسبة للـ 40% المخصصة للادخار والاستثمار، وفقًا للصيغة المقترحة، فيمكن للشباب تخصيص 15% للادخار المصرفي، و15% لباقات التأمين الصحي والتأمين على الحياة، و10% المتبقية للاستثمار العقاري أو الصناديق الاستثمارية المفتوحة والأسهم.

قال نجوين ثانه نهان، البالغ من العمر 27 عامًا، وهو مصمم في شركة تصميم داخلي: "لضبط نفقاتي، أول ما أفعله يوم الراتب هو عدم دفع فاتورة الكهرباء والماء، أو الذهاب إلى السوبر ماركت، بل خصم 15% من راتبي فورًا في حساب توفير، و10% لسداد قسط تأمين مانولايف الذي أشترك فيه، و10% لصندوق الاستثمار الديناميكي MDI. ثم أحسب المبلغ المتبقي من النفقات. برأيي، يجب أن يكون الادخار والتأمين نفقات إلزامية، وليس المبلغ المتبقي بعد الإنفاق."

التضخم، وتكاليف الرعاية الصحية ، والسكن، والإنفاق... كلها ضغوط تُثقل كاهل الشباب. ومع ذلك، يقول الخبراء الماليون إنه إذا انضبطوا في إدارة شؤونهم المالية، فسيتمكن جيل Z من السيطرة على حياتهم بالكامل والوصول إلى أهدافهم الكبيرة. ابدأ بتغييرات صغيرة اليوم، مثل تقليل مواعيد القهوة غير الضرورية، والحد من البحث عن المبيعات بدافع الانفعال، والتركيز على الاستثمارات المنتظمة، واختيار حلول الحماية المناسبة... يمكنك إحداث تغيير واضح بعد سن الثلاثين.

قرض الخميس

المصدر: https://vietnamnet.vn/quy-tac-quan-ly-tai-chinh-thong-minh-danh-cho-gen-z-2410056.html

تعليق (0)