وفقًا لتقرير صناعة الأوراق المالية المحدث للأشهر التسعة الأولى من عام 2024، والذي نشرته مؤخرًا شركة VIS Rating، فإن الانخفاض التدريجي في عدد السندات المتعثرة والتزامات إعادة شراء السندات قد ساعد في تقليل مخاطر الأصول لشركات الأوراق المالية.

تتناقص السندات المتعثرة لشركات الأوراق المالية، بينما تتزايد ديون الهامش، مما يشكل خطراً.

وفقًا لتقرير صناعة الأوراق المالية المحدث للأشهر التسعة الأولى من عام 2024، والذي نشرته مؤخرًا شركة VIS Rating، فإن الانخفاض التدريجي في عدد السندات المتعثرة والتزامات إعادة شراء السندات قد ساعد في تقليل مخاطر الأصول لشركات الأوراق المالية.

بحسب بيانات تصنيف VIS، تتصدر شركات الأوراق المالية الكبرى نمو أرباح القطاع بفضل عائدات الإقراض الهامشي والاستثمارات، مدعومةً بزيادة كبيرة في رأس المال. وقد ارتفع متوسط العائد على الأصول (ROAA) للقطاع بأكمله من 4.3% في عام 2023 إلى 4.9% في الأشهر التسعة الأولى من عام 2024، حيث تفوقت شركات الأوراق المالية الكبرى على نظيراتها من حيث الأرباح من الإقراض الهامشي واستثمارات الدخل الثابت.

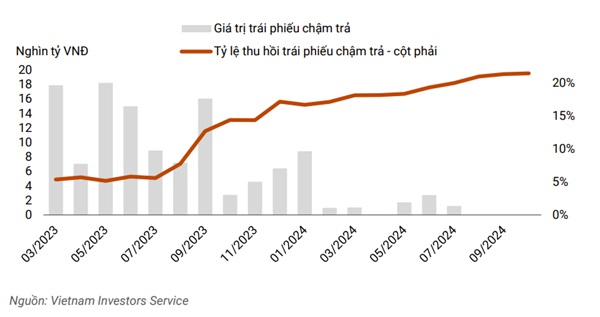

تجدر الإشارة إلى أن انخفاض عدد السندات المتعثرة والتزامات إعادة شراء السندات قد ساهم في تقليل مخاطر الأصول لشركات الأوراق المالية. وكانت قيمة السندات المتعثرة في الربع الثالث ضئيلة مقارنةً بحوالي 8 تريليونات دونغ فيتنامي في يناير 2024، أو ذروة السندات المتعثرة التي بلغت حوالي 18 تريليون دونغ فيتنامي في مايو 2023. وظلت السيولة مستقرة على الرغم من لجوء الشركات إلى زيادة الاقتراض قصير الأجل لتوسيع نطاق الإقراض الهامشي.

|

| لم يعد مبلغ السندات المتأخرة في الربع الثالث من عام 2024 ذا أهمية كبيرة مقارنة بذروة بلغت 18000 مليار دونغ فيتنامي في مايو 2023. |

يتراجع خطر الأصول في القطاع تدريجياً، بفضل انخفاض مدفوعات أصل الدين والفوائد المتأخرة والتزامات إعادة شراء السندات. وقد خفضت شركة تان فيت للأوراق المالية المساهمة (TVSI) التزاماتها بإعادة شراء السندات بنحو 30% خلال الأشهر التسعة الأولى من عام 2024، بعد أن سددت جهات الإصدار في قطاعي الطاقة والعقارات مدفوعات أصل الدين والفوائد المتأخرة.

أكثر من 20% من شركات الأوراق المالية المشمولة في التقرير التحليلي لديها ميل كبير للمخاطرة نظراً لاستثماراتها الكبيرة في سندات الشركات. وقد انخفضت مخاطر الأصول الناتجة عن هذه الاستثمارات مقارنةً بالعام السابق بفضل الانخفاض التدريجي في نسبة السندات المتعثرة وتحسن معدل استردادها.

في غضون ذلك، استمر الإقراض الهامشي للعملاء الكبار في الارتفاع خلال الربع الثالث من عام 2024، مما زاد من المخاطر التي تواجه شركات الأوراق المالية في حال اضطرت لبيع الضمانات خلال فترة تراجع سوق الأسهم، كما حدث في الربع الرابع من عام 2022. ومن المتوقع أن تؤدي زيادات رأس المال من قبل شركات الأوراق المالية التابعة للبنوك وشركات الأوراق المالية المحلية الكبيرة إلى تعزيز احتياطياتها من المخاطر ودعم النمو.

سجلت شركات الأوراق المالية واسعة النطاق نمواً قوياً في أرصدة قروض الهامش، مصحوباً بارتفاع أسعار الفائدة على الإقراض مقارنة بنظيراتها، وذلك بفضل قاعدة رأس المال الكبيرة وشبكة العملاء الواسعة.

|

| سجلت شركات الأوراق المالية الكبيرة نمواً قوياً في أرصدة قروض الهامش. |

بالإضافة إلى ذلك، غالبًا ما تمتلك هذه الشركات أكبر محافظ أدوات الدخل الثابت في الصناعة، وتستفيد من تحسن ظروف سوق سندات الشركات مع زيادة العوائد من استثمارات السندات ورسوم خدمات الحفظ (على سبيل المثال، TCBS وVPBANKS وVND).

وعلى النقيض من ذلك، انخفض العائد على الأصول للشركات المالية متوسطة الحجم (مثل SHS وBSI وVDS) بنسبة 2٪ مقارنة بالربع السابق، ويرجع ذلك أساسًا إلى انخفاض قيمة استثمارات الأسهم.

يشهد نمو الإقراض الهامشي في شركات الأوراق المالية متوسطة الحجم تباطؤًا مقارنةً بالشركات الكبيرة، وذلك بسبب قيود رأس المال وشبكات العملاء. وبشكل عام، تتوقع وكالة VIS Rating أن تحقق أكثر من نصف الشركات البالغ عددها 251 شركة أهدافها الربحية السنوية. ومن المتوقع أن يتحسن العائد على متوسط الأصول (ROAA) للقطاع بأكمله لعام 2024 بنسبة تتراوح بين 50 و70 نقطة أساس سنويًا، ليصل إلى ما بين 4.8% و5%.

لا تزال مستويات الرافعة المالية في القطاع منخفضة، بفضل الزيادات الكبيرة في رأس المال. وقد عززت عمليات زيادة رأس المال الكبيرة التي قامت بها شركات الأوراق المالية المحلية (VIX، VND، MBS) في الربع الثالث من عام 2024 من هامش الأمان ضد المخاطر، وحافظت على نسبة الرافعة المالية في القطاع منخفضة عند حوالي 230%.

يُقترح أيضاً زيادة رأس مال شركةACB للأوراق المالية (ACBS)، وستلعب دوراً أكثر أهمية تدريجياً في استراتيجية أعمال البنك الأم. أما بالنسبة لشركة هو تشي منه للأوراق المالية (HSC)، فسيدعم رأس المال الإضافي توسع أعمالها ويحافظ على نسبة الإقراض الهامشي دون الحد المسموح به وهو 200% من حقوق الملكية.

إلى جانب جولات جمع التمويل اللاحقة من الشركات المحلية (SSI، SHS، VCI)، من المتوقع أن تنخفض نسبة الرافعة المالية في الصناعة في الفصول القادمة.

عموماً، لا تتجاوز نسبة الشركات التي تعاني من مستويات عالية من المديونية 10%، وذلك بسبب محدودية قدرتها على جمع رؤوس الأموال أو كثرة التزامات إعادة شراء السندات من عملائها. ولا تزال مخاطر السيولة الناجمة عن زيادة الديون قصيرة الأجل لبعض الشركات المملوكة لأجانب والشركات التابعة للبنوك تحت السيطرة.

على سبيل المثال، تتمتع شركات الأوراق المالية التابعة للبنوك (CTS، ORS) بإمكانية الوصول إلى حدود ائتمانية غير مضمونة من البنوك المحلية، بينما تستفيد الشركات ذات رأس المال الأجنبي (MASVN، KIS) من الدعم المقدم من شركاتها الأم.

بالإضافة إلى ذلك، تُشكّل الأصول السائلة، كالنقد وشهادات الإيداع، ما يقارب 15-30% من إجمالي أصول هذه الشركات. ويتراجع خطر إعادة تمويل القروض الممنوحة للعملاء المؤسسيين والأفراد تدريجيًا بالنسبة لشركة تيكومبانك للأوراق المالية المساهمة (TCBS)، وذلك بفضل زيادة إصدار السندات طويلة الأجل أربعة أضعاف مقارنةً بالعام الماضي.

بشكل عام، تتمتع 30% من الشركات بملفات سيولة قوية، ومعظمها شركات أوراق مالية تابعة للبنوك التي استفادت من الزيادات الأخيرة في رأس المال وهي أقل اعتمادًا على الديون قصيرة الأجل لتمويل أنشطة الاستثمار الأساسية.

يستند تقرير تصنيف VIS إلى بيانات من أكبر 30 شركة أوراق مالية من حيث الأصول، والتي تمثل حوالي 90٪ من إجمالي أصول الصناعة.

المصدر: https://baodautu.vn/trai-phieu-cham-tra-cua-cong-ty-chung-khoan-giam-dan-du-no-ky-quy-tang-rui-ro-d230539.html

![[صورة] مدينة هو تشي منه تبدأ في وقت واحد أعمال البناء وتضع حجر الأساس لأربعة مشاريع رئيسية.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/01/15/1768472922847_image.jpeg)

![[إنفوغرافيك] خمسة مجالات تركيز مكثفة لتحويل العزيمة إلى نتائج](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/01/21/1768966323774_23.jpeg)

تعليق (0)