|

| يشهد الائتمان العقاري ازديادًا بينما تتقلص سندات العقارات، إذ حصلت العديد من المشاريع العقارية مؤخرًا على الموافقة القانونية، مما منح الشركات شروطًا أفضل للحصول على مصادر الائتمان. الصورة: إس تي جرافيكس: ثانه هوين |

تم استثمار ما يقرب من 3.2 مليون مليار دونج في العقارات

قال بنك الدولة الفيتنامي إنه بحلول نهاية يونيو 2025، وصل حجم الائتمان للاقتصاد بأكمله إلى 17.2 مليون مليار دونج، منها 18.47٪ من ائتمان الأعمال العقارية وحدها، أو حوالي 3.18 مليون مليار دونج، تم ضخها بشكل رئيسي للمستثمرين، في حين تعافى الطلب على قروض الإسكان ببطء.

قال الخبير الاقتصادي الدكتور لي شوان نغيا إن ارتفاع أسعار المنازل يُثير تردد المشترين، ويُحوّل سوق العقارات إلى ساحة لعب للمضاربين - المستثمرين والبنوك. وهذا ما يُفسر توجّه الائتمان بشكل رئيسي نحو شركات العقارات، بدلاً من إقراضها لشراء المنازل كما في الفترة السابقة.

وبحسب تحليل الخبراء، فإن الائتمان العقاري شهد ارتفاعا حادا نتيجة لأسباب عديدة.

أولا، إن تعافي سوق العقارات يجعل البنوك أكثر ثقة في الإقراض ويجعل الإجراءات أسهل.

ثانياً، تم حل القضايا القانونية، مما يجعل من الأسهل بالنسبة للعديد من المستثمرين الوصول إلى رأس المال.

ثالثا، لم تنج سوق السندات بعد من الصعوبات، فشروط الإصدار مشددة، وأسعار الفائدة مرتفعة، في حين أن أسعار الفائدة على قروض البنوك معقولة، وشروط الاقتراض أكثر مرونة من ذي قبل، مما يدفع المستثمرين إلى التحول إلى قنوات الائتمان.

صرّح السيد نجوين كوانغ ثوان، المدير العام لشركة فيين رايتينجز، بأن إصدار السندات في النصف الأول من هذا العام ارتفع بنسبة 72.3% مقارنةً بالفترة نفسها، إلا أن 75% من إجمالي قيمة الإصدارات كانت من نصيب القطاع المصرفي. وبلغت قيمة سندات العقارات حوالي 33,000 مليار دونج فقط، بانخفاض عن العام الماضي.

يعتقد هذا الخبير أن سبب زيادة الائتمان العقاري يعود إلى إتمام العديد من المشاريع إجراءاتها القانونية مؤخرًا، مما سهّل الحصول على الائتمان. وتتأخر شركات العقارات في إصدار سندات جديدة، لكنها تسارع إلى إعادة شراء السندات قبل تاريخ استحقاقها. ويعود ذلك إلى ارتفاع أسعار الفائدة على السندات الصادرة سابقًا، ما يدفع المستثمرين إلى الإسراع في الاستحقاق لتخفيف عبء الفائدة.

على الرغم من تباطؤ ارتفاع أسعار الشقق في هانوي ، إلا أنه لا توجد أي مؤشرات على تباطؤه، حيث يتراوح سعر العديد من الشقق الجديدة بين 120 و150 مليون دونج للمتر المربع. ويؤدي ارتفاع أسعار المساكن إلى إعاقة الطلب على الائتمان من جانب المشترين الذين لديهم احتياجات سكنية حقيقية.

حاليًا، تتراوح أسعار الفائدة على قروض الإسكان في البنوك التجارية بين 6% و7% سنويًا في السنة الأولى، ثم تستقر في السنوات التالية (حوالي 10% سنويًا). ولا يزال هذا يُشكّل عبئًا على مشتري المنازل، في حين أن حزمة قروض الإسكان الاجتماعي البالغة 145,000 مليار دونج لم تُبع بسبب نقص المعروض.

صرح السيد نجوين شوان باك، نائب مدير إدارة الائتمان للقطاعات الاقتصادية (SBV)، بأنه منذ إطلاق البرنامج، أعلنت الإدارة ست مرات عن خفض أسعار الفائدة على القروض من 8.7% سنويًا للمستثمرين و8.2% لمشتري المنازل، إلى 6.4% سنويًا للمستثمرين و5.9% سنويًا لمشتري المنازل، على التوالي. ومع ذلك، لم يتجاوز حجم الإنفاق الحالي 4,094 مليار دونج فيتنامي. ويعود السبب الرئيسي لبطء برنامج الإنفاق إلى نقص المعروض. بالإضافة إلى ذلك، سجلت الإدارة أيضًا أن 28 من أصل 103 مشاريع إسكان قائمة قد أبلغ عنها المستثمرون على أنها لا تحتاج إلى قروض.

|

ومن المتوقع أن يستمر تدفق رأس المال بقوة إلى قطاع العقارات والبنية التحتية.

في تقرير حديث، أشار محللو شركة SSI للأبحاث إلى أن القوة الدافعة لنمو الائتمان في النصف الثاني من عامي 2025 و2026 ستعتمد على قطاعي العقارات والبنية التحتية. وهما أيضًا مجالان يحظيان باهتمام متزايد في السياسات، تماشيًا مع جهود الحكومة لتحفيز الطلب المحلي والحفاظ على زخم النمو الاقتصادي في ظل التقلبات العالمية الحالية.

وسوف يعتمد زخم نمو الائتمان في النصف الثاني من عامي 2025 و2026 على قطاعين رئيسيين: العقارات والبنية التحتية.

وسوف يعتمد زخم نمو الائتمان في النصف الثاني من عامي 2025 و2026 على قطاعين رئيسيين: العقارات والبنية التحتية.

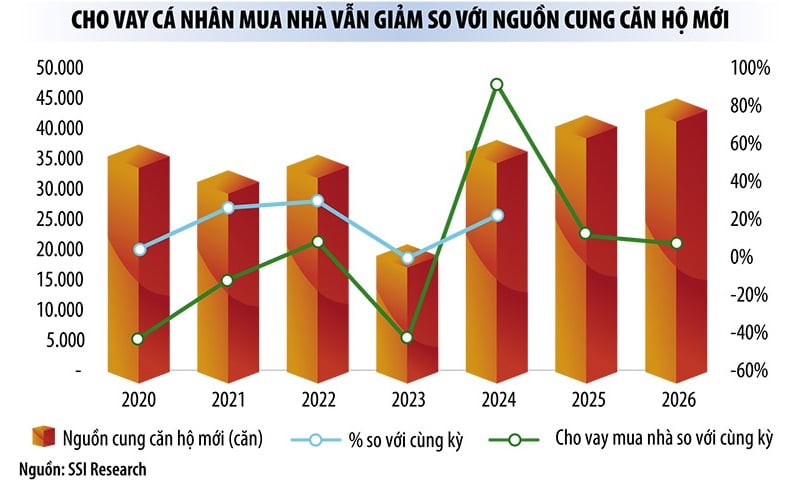

وفقًا لفريق البحث، أظهر سوق العقارات في فيتنام بوادر انتعاش مبكر بدءًا من عام 2024، مدفوعًا بالتقدم القانوني والزيادة الكبيرة في المعروض من الشقق الجديدة (بزيادة 91% على أساس سنوي). كما انتعشت أسعار العقارات في مراكز المدن الرئيسية، وخاصةً في هانوي ومدينة هو تشي منه. كما تجذب الأسواق المحلية اهتمامًا متزايدًا بفضل عمليات الدمج بين المحافظات ومشاريع تطوير البنية التحتية. وسيواصل انخفاض أسعار الفائدة تعزيز ثقة المشترين ودعم سيولة السوق على المدى القصير.

وقال رئيس أحد البنوك التجارية الخاصة في تصريح للصحفيين إن الإقراض العقاري كان أسرع القطاعات نموا في هيكل محفظة البنك في النصف الأول من العام الجاري.

في الوقت نفسه، شهد ائتمان البنية التحتية للبنوك التجارية المملوكة للدولة نموًا ملحوظًا. وأفاد رئيس مجلس إدارة فيتكوم بنك، السيد نجوين ثانه تونغ، بأنه في 30 يونيو 2025، بلغ إجمالي ائتمان نظام فيتكوم بنك 1.6 مليون مليار دونج، بزيادة قدرها 11.1% مقارنة بنهاية عام 2024.

خلال الأشهر الستة الأولى من العام، قدّم البنك رعايةً مستقلةً أو ساهم كجهةٍ محوريةٍ لترتيبات الائتمان للعديد من المشاريع المهمة. وفي الفترة المقبلة، سيواصل بنك فيتكوم تقديم تمويلاتٍ جديدةٍ بقيمٍ ائتمانيةٍ عاليةٍ للعديد من المشاريع الرئيسية، وهي مشاريعٌ كبيرةٌ تلعب دورًا هامًا في تعزيز النمو الاجتماعي والاقتصادي في المناطق وعلى مستوى البلاد، كما أشار السيد تونغ.

جددت الحكومة التزامها القوي بتسديد كامل ميزانية خطة الاستثمار العام لعام 2025. ومن المتوقع أن تُعزز سلسلة من مشاريع الاستثمار العام واسعة النطاق نمو الائتمان، ليس فقط في النصف الثاني من عام 2025، بل أيضًا على المدى المتوسط.

على الرغم من النمو القوي للائتمان (بحلول نهاية يونيو 2025، ارتفع الائتمان في النظام بأكمله بمعدل أسرع بمرتين ونصف من نفس الفترة من العام الماضي)، وخاصةً الائتمان العقاري، يُقدّر الخبراء استقرار السيولة وأسعار الفائدة. ويقتصر نقص السيولة وارتفاع أسعار الفائدة على النطاق المحلي، وليس على نطاق واسع.

وهناك سبب آخر يجعل البنوك أكثر ثقة في الإقراض وهو أن الجمعية الوطنية أقرت قانوناً يعدل ويكمل عدداً من مواد قانون مؤسسات الائتمان، ومن المتوقع أن يدخل حيز التنفيذ في 15 أكتوبر/تشرين الأول 2025، مما يمنح البنوك الحق في حجز الضمانات عندما ينتهك العملاء التزامات السداد.

المصدر: https://baodautu.vn/von-cho-doanh-nghiep-bat-dong-san-trai-phieu-co-hep-tin-dung-phinh-to-d328936.html

تعليق (0)