Akciová banka Nam A Commercial Joint Stock Bank (Nam A Bank) právě oznámila své obchodní výsledky za prvních 9 měsíců roku 2024, přičemž mnoho důležitých cílů „dosáhlo cílové čáry“ ročního plánu.

V kontextu mnoha výzev v makroekonomické situaci banka Nam A Bank neprodleně zavedla politiky vlády a Vietnamské státní banky (SBV). Díky společnému úsilí se podařilo mnoha důležitým obchodním cílům této banky „dosáhnout cíle“ letošního plánu a i další cíle zaznamenaly pozitivní růst.

Konkrétně k 30. září 2024 dosáhla celková aktiva banky Nam A Bank téměř 240 000 miliard VND (což představuje nárůst o téměř 16 % oproti stejnému období roku 2023, což představuje splnění 103 % ročního plánu); mobilizace kapitálu dosáhla téměř 173 000 miliard VND (což představuje nárůst o více než 5 % oproti stejnému období roku 2023, což představuje splnění 97 % ročního plánu) a nesplacené úvěry dosáhly téměř 164 000 miliard VND (což představuje nárůst o téměř 24 % oproti stejnému období roku 2023, což představuje splnění 102 % ročního plánu). Tyto růstové cíle přispěly k tomu, že zisk banky Nam A Bank před zdaněním dosáhl více než 3 300 miliard VND (což představuje nárůst o 63 % oproti stejnému období roku 2023, což představuje splnění 83 % ročního plánu)...

Je pozoruhodné, že Nam A Bank si udržela průměrný zisk přesahující 1 000 miliard VND za čtvrtletí. Čistý úrokový výnos ve třetím čtvrtletí vzrostl o více než 1 500 miliard VND, což odpovídá nárůstu o více než 34 % ve srovnání se stejným obdobím roku 2023.

Tento zisk lze připsat příspěvku segmentu digitálního bankovnictví. Nam A Bank proto neustále modernizuje svůj ekosystém digitálního bankovnictví, včetně: ONEBANK, robotického OPBA a Open Banking. Zejména od jeho zavedení ONEBANK zaznamenal pozoruhodný růst s mírou růstu transakcí více než 40 % za čtvrtletí. Celkový kapitál mobilizovaný z ONEBANK představuje téměř 10 000 miliard VND (což představuje 6 % celkové mobilizace).

Jakožto průkopnická banka v oblasti zelených úvěrů zavedla Nam A Bank hodnotový řetězec zelených úvěrů se zaměřením na zemědělství , akvakulturu a obnovitelné zdroje energie s cílem zvýšit podíl zelených úvěrů na 20–25 % (2–3násobek současného podílu).

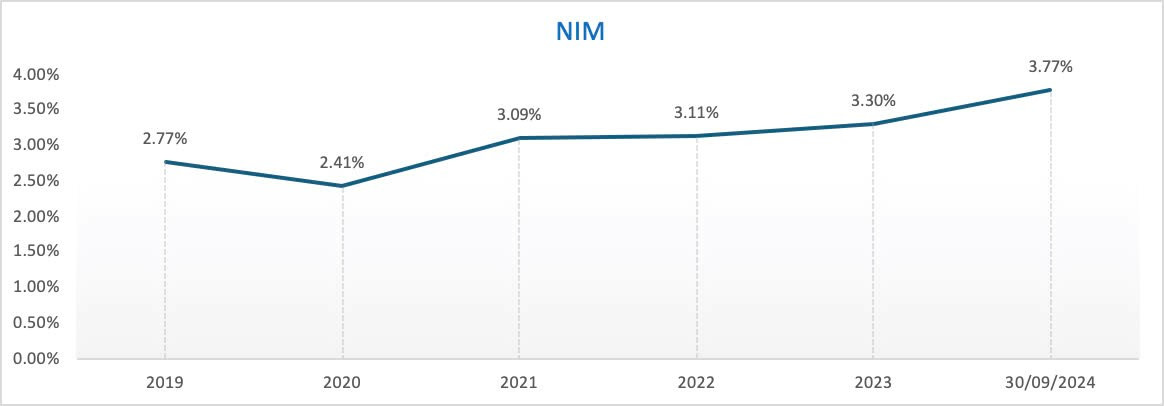

Kromě toho se výrazně zlepšily i ukazatele ROE, ROA a NIM této banky. K 30. září 2024 dosáhl ukazatel ROE 22,09 % a ROA 1,63 %, což ukazuje, že banka nejenže rostla, ale také dosáhla vysoké ziskovosti.

Čistá úroková sazba (NIM) se zvýšila na 3,77 % ve srovnání s 3,6 % na konci druhého čtvrtletí roku 2024. Banka očekává, že NIM odteď až do konce roku 2024 zůstane v rozmezí 3,5–3,8 %, přičemž úrokové sazby zůstanou nízké, aby podpořily jednotlivce i podniky v souvislosti s mnoha ekonomickými obtížemi.

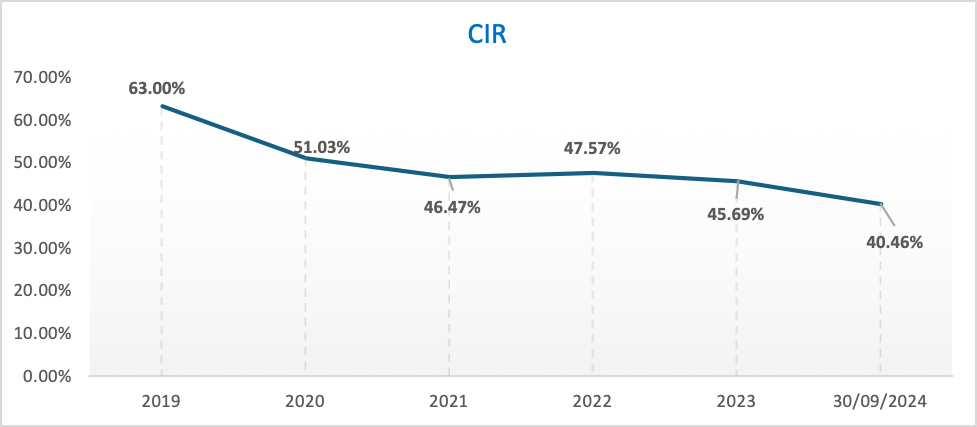

Pokud jde o provozní náklady (CIR), k 30. září 2024 dosáhly přibližně 40,46 %, což je relativně optimální úroveň. Nam A Bank si klade za cíl umístit se v žebříčku 7–10 nejlepších bank ve Vietnamu v oblasti platů a benefitů, aby přilákala talenty, a zároveň dále rozšiřovat síť a výrazně investovat do technologií s cílem zvýšit technologický obsah v produktech a službách. Proto je v tomto období cílová hodnota CIR přibližně 40–45 %, aby se vytvořily předpoklady pro silný růst banky v nadcházejících letech.

V období od roku 2020 se Nam A Bank silně digitálně transformovala a rozšířila své operace napříč provinciemi a městy po celé zemi. Banka má v současné době téměř 250 obchodních míst po celé zemi, včetně téměř 150 tradičních obchodních míst (pobočky, transakční kanceláře) a 101 poboček ONEBANK. Přestože se provozní náklady zvýšily, míra hotovostní inflace (CIR) se v průběhu let postupně zlepšovala.

Ukazatele provozní bezpečnosti navíc překračují předpisy Státní banky. Nam A Bank splňuje ukazatele likvidity a dosahuje kritérií Basel III. Kapitálová přiměřenost (CAR) je vyšší než 11,11 % (minimum předepsané Státní bankou je 8 %), poměr úvěrů k vkladům (LDR) je 75,72 % (maximum předepsané Státní bankou je 85 %), poměr rezerv likvidity (LCR) je 21,11 % (minimum předepsané Státní bankou je 10 %), poměr 30denní platební schopnosti (VND) je 87,51 % (minimum předepsané Státní bankou je 10 %), poměr krátkodobého kapitálu pro střednědobé a dlouhodobé úvěry je 17,56 % (maximum předepsané Státní bankou je pod 30 %). Nam A Bank si i nadále udržuje stabilní a bezpečnou strategii likvidity.

Pokud jde o poměr špatných úvěrů (NPL) banky Nam A, pohybuje se kolem 2,85 %. Banka si klade za cíl snížit tento poměr na 2 % a může zvýšit tvorbu opravných položek o 300–500 miliard VND, aby se poměr krytí dluhu (LLCR) zvýšil na 55–60 %.

V prvních 9 měsících roku 2024 dosáhla Nam A Bank také mnoha významných úspěchů, jako například: Dokončení projektu převodu účetních závěrek dle mezinárodních standardů (IFRS), což přispělo k transparentnosti a zdravosti informací ve finančním výkaznictví dle mezinárodních standardů banky pro investory, zejména zahraniční investory; Agentura Moody's zvýšila úvěrové hodnocení Nam A Bank ve 2 kategoriích: kvalita aktiv z B3 na B2 a ukazatele zisku a ziskovosti z B2 na B1, přičemž emitenta ohodnotila „stabilním“ výhledem; Banka dokončila předání systému řízení environmentálních a sociálních rizik ESMS společnosti Pacific Risk Advisors LTD (PRA), což představuje důležitý krok k implementaci a zdokonalování pilířů pro dosažení úrovně 5 Green Bank; Od začátku roku do současnosti je to jediná banka s akciemi kótovanými na HoSE...

Huynh Nhu

Zdroj: https://vietnamnet.vn/9-thang-dau-nam-2024-nam-a-bank-can-dich-nhieu-chi-tieu-quan-trong-2337155.html

![[Fotografie] Generální tajemník Lama a předseda Národního shromáždění Tran Thanh Man se zúčastnili 80. výročí tradičního Dne vietnamského inspekčního sektoru](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

Komentář (0)