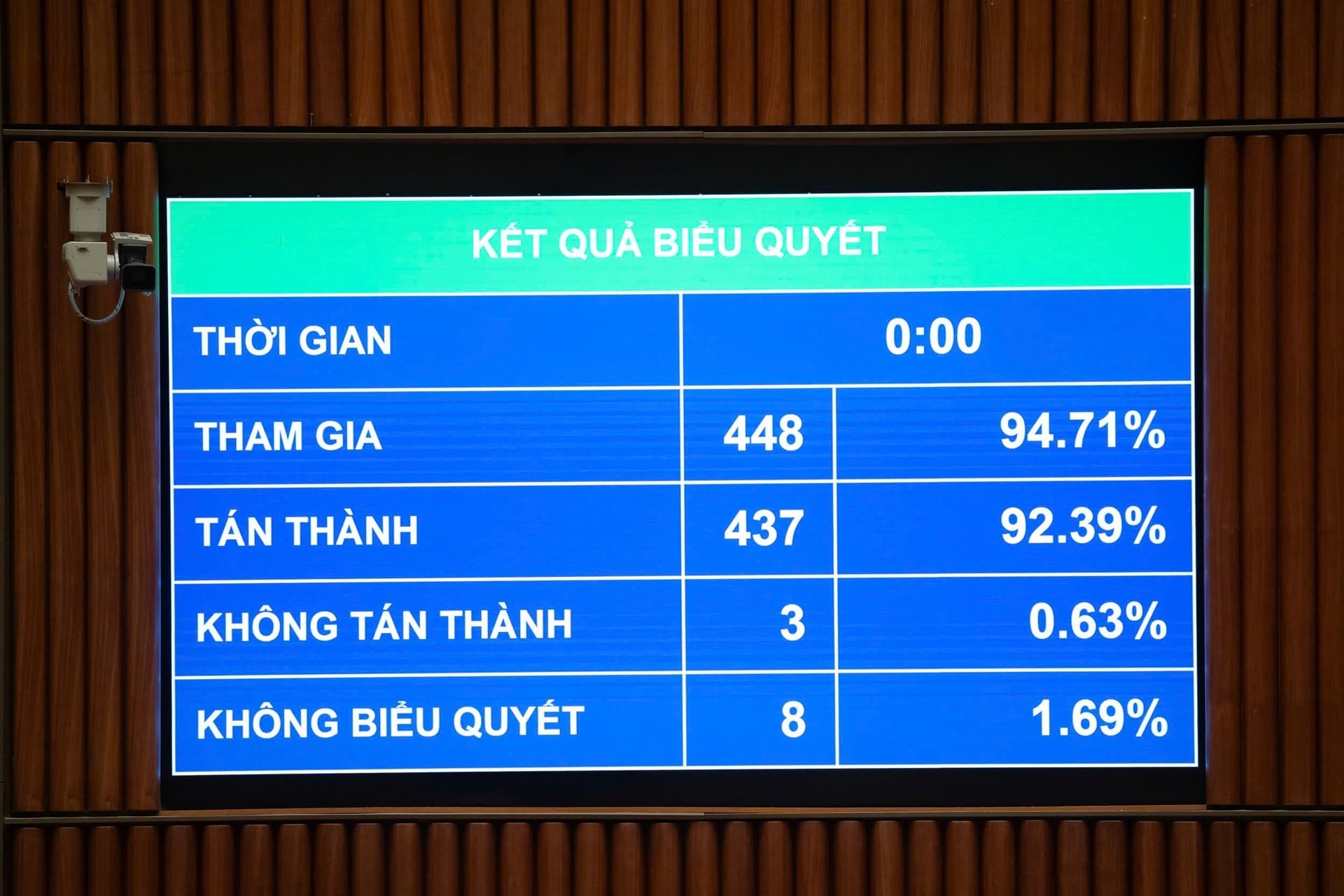

Dnes ráno, 10. prosince, v zasedací síni hlasovalo Národní shromáždění o schválení novely zákona o správě daní a poplatků. Národní shromáždění schválilo novelu zákona o správě daní a poplatků, pro kterou hlasovalo 437 z 448 zúčastněných delegátů (92,39 %).

Ministr financí Nguyen Van Thang dříve při prezentaci zprávy o přijetí, vysvětlení, revizi a zdokonalení návrhu zákona o daňové správě (ve znění pozdějších předpisů) vznesl několik bodů v článku 9 odstavce 5 návrhu zákona, jelikož mnoho poslanců Národního shromáždění navrhlo přehodnotit ustanovení, které umožňuje část zvýšených příjmů z boje proti podvodům a vymáhání nedoplatků jako odměny.

Dále se navrhuje přezkoumat racionalitu nové platové reformy, jasně definovat zásady pro výpočet bonusů, zdroje financování a zajistit soulad se zákonem o státním rozpočtu. Panuje shoda na tom, že bonusy by měly být udělovány za vynikající plnění cílů v oblasti příjmů, jak je stanoveno v usnesení Národního shromáždění/Lidové rady; nebo se staví proti zavedení zvláštních mechanismů příjmů v zákoně a navrhuje se, aby daňoví úředníci pobírali pouze obecné výhody státních úředníků.

Kromě toho mnoho stanovisek vyzvalo k zajištění jednotnosti úrovně příjmů napříč sektory v souladu s politikou zrušení zvláštních příjmových režimů v rámci reformy platů. Některá stanoviska dále navrhovala vyjasnění pojmu „přebytečné příjmy“, přidání standardního procenta pro srážky z přebytečných příjmů a svěření pravomoci regulovat přidělování a využívání finančních prostředků vládě .

Ministr financí informoval: V návaznosti na připomínky poslanců Národního shromáždění pověřil stranický výbor vlády stranický výbor ministerstva financí podáním zprávy politbyru o obsahu doplňkového příjmu pro úředníky daňové správy. Stálý výbor ústředního výboru strany dosud vydal své stanovisko, jak je uvedeno v bodě a), oddílu A, části III výše. Vláda proto přijala návrh na odstranění obsahu odstavce 5, článku 9.

K názoru zástupce generálního tajemníka Vietnamské obchodní a průmyslové komory (VCCI): Navrhuje se zrušit nařízení o dočasném pozastavení odchodu skutečných vlastníků, pokud podnik nesplnil své daňové povinnosti. Podle zástupce VCCI je toto nařízení příliš široké a nepřiměřené, protože podle zákona o podnicích stačí k tomu, aby byl podnik považován za skutečného vlastníka, vlastnit 25 % nebo více kapitálu, aniž by bylo nutné podnik přímo řídit.

Ministr financí Nguyen Van Thang jménem vlády prohlásil: „Ustanovení o dočasném zákazu cestování právních zástupců v článku 17 odstavci 5 návrhu zákona přebírá ustanovení v článku 66 odstavci 1 stávajícího zákona o správě daní a v praxi se osvědčilo při vymáhání daňových dluhů.“

V praxi však existují případy, kdy je právní zástupce podniku pouze námezdníkem, aby se majitel podniku vyhnul dočasnému zákazu cestování. Proto je nutné pro řešení této situace doplnit kategorii „skutečný vlastník podniku“.

Ministr financí vysvětlil, že zákon o podnicích jasně stanoví kritéria pro určení skutečných vlastníků podniku a povinnost podniků oznamovat provinčnímu orgánu pro registraci podniků informace o skutečných vlastnících podniku.

Skutečným vlastníkem podniku je tedy osoba, která podnik skutečně ovládá, fakticky vlastní registrovaný kapitál nebo má nad podnikem rozhodující pravomoc, a to i v případě, že její jméno nemusí být nutně uvedeno v dokumentech o registraci podniku.

Článek 17 bod 7 návrhu zákona svěřuje vládě pravomoc stanovit podrobná pravidla pro tento článek. Uplatňování dočasných zákazů cestování pro osoby, které jsou skutečnými majiteli podniků, bude proto konkrétně upraveno vyhláškou, aby byla zajištěna soulad s obchodním právem a transparentnost při vymáhání práva.

Zákon o správě daní a poplatků, který dnes schválilo Národní shromáždění, stanoví: Body a) a b) odstavce 5 článku 17 o plnění daňových povinností specifikují případy, kdy musí být daňové povinnosti splněny před odjezdem. Novelizovaný a doplněný zákon o správě daní a poplatků stanoví případy, kdy musí podniky splnit své daňové povinnosti před odjezdem ze země.

Patří sem individuální podnikatelé, majitelé firem z řad domácností, fyzické osoby, které jsou skutečnými vlastníky podniků, fyzické osoby, které jsou právními zástupci podniků, družstev a družstevních svazů, na které se vztahuje výkon správních rozhodnutí o daňové správě a které dosud nesplnily své daňové povinnosti;

Fyzické osoby podnikající, osoby žijící v domácnosti, fyzické osoby, které jsou skutečnými vlastníky podniků, fyzické osoby, které jsou zákonnými zástupci podniků, družstev a družstevních svazů, které již nepůsobí na své registrované adrese a nesplnily své daňové povinnosti;

Mezi jednotlivce patří vietnamští občané, kteří emigrovali za účelem usazení se v zahraničí, vietnamští občané s bydlištěm v zahraničí a cizinci, kteří si dosud nesplnili své daňové povinnosti.

Vláda stanoví výši dlužné daně a dobu dluhu jako prahovou hodnotu pro uplatnění opatření k dočasnému pozastavení vycestování ze země, jak je stanoveno v zákoně o vycestování a vstupu.

Zdroj: https://baohaiphong.vn/bo-sung-doi-tuong-bi-tam-hoan-xuat-canh-neu-doanh-nghiep-vi-pham-thue-529173.html

![[Video] Řemeslo výroby lidových maleb Dong Ho bylo organizací UNESCO zapsáno na seznam řemesel, která je třeba naléhavě chránit.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

Komentář (0)