Data Státní banky ukazují, že celkové vklady v systému do konce září 2025 dosáhly téměř 16,2 milionu miliard VND, z čehož vklady

ekonomických organizací prudce vzrostly.

Konkrétně vklady ekonomických organizací (podniků) dosáhly ke konci září 2025 8,35 milionu miliard VND. Po prudkém poklesu v červenci 2025 se tak firemní vklady v srpnu a září zvýšily na 374 000 miliard VND. Růst firemních vkladů do konce září 2025 dosáhl 8,91 %.

Vklady rezidenčních subjektů rostly v srpnu a září pomaleji, ale přesto dosáhly nového rekordu: 7,83 bilionu VND, což představuje nárůst o 10,9 % oproti začátku roku. Do konce září 2025 se vklady rezidenčních subjektů ve srovnání se začátkem roku zvýšily o 767 bilionů VND (jen srpen a září vzrostly ve srovnání s koncem července o 84 bilionů VND).

Celkové platební prostředky (peněžní zásoba) se také odpovídajícím způsobem zvýšily a na konci září dosáhly téměř 20 milionů miliard VND, což představuje nárůst o 11,53 % ve srovnání se začátkem roku.

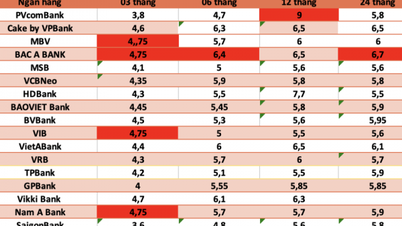

Také podle Vietnamské státní banky se do konce září 2025 celkový úvěr celého systému zvýšil o 13,86 % a dosáhl 17,78 milionu miliard VND. Za prvních 9 měsíců roku byla tedy mobilizace kapitálu o 1,6 milionu miliard VND nižší než nesplacený úvěrový zůstatek.

Skutečnost, že úvěry rostou rychleji než mobilizace kapitálu, vyvolává určité obavy v souvislosti s tím, že

premiér nařídil Státní bance, aby od roku 2026 pilotně zrušila strop růstu úvěrů.

Prof. Dr. Tran Ngoc Tho (Ekonomická univerzita v Ho Či Minově městě) se podělil s investičním elektronickým deníkem Baodautu.vn o tři otázky: Zaprvé, do jaké míry akceptujeme závislost na bankovních úvěrech výměnou za nominální růst? Zadruhé, podporuje současná struktura alokace úvěrů, nebo ji narušuje, dlouhodobý základ produktivity? Zatřetí: Měla by být rostoucí závislost na dlouhodobých OMO a mezibankovním trhu považována za nový normál, nebo za známku přizpůsobení?

Podle prof. Dr. Tran Ngoc Tha se na první pohled jeví nárůst úvěrů, zvýšení LDR ( poměr zůstatku úvěrů k mobilizovanému kapitálu bank) , zlepšení bankovních zisků, flexibilní OMO a vysoký růst HDP jako pozitivní obrázek. Hlouběji však tento obrázek také ukazuje, že kapitálová základna je tenčí než úvěrová škála, alokační struktura je stále nakloněna nemovitostem a roste rostoucí role Státní banky při podpoře střednědobé likvidity.

Toto není varování, ani prohlášení, že riziko se blíží bodu zlomu. Je to návrh, že spíše než dále se dohadovat o tom, zda by se úvěry měly zvýšit o 15 % nebo 18 %, je možná důležitější otázkou, kolik reálné produktivity každý nový dolar úvěru ve skutečnosti pro ekonomiku kupuje a kolik se potichu používá k získání času na řešení starých úzkých hrdel.

Pokud bude v příštích několika letech odpovědí druhá možnost, pak dnešní tlak na likviditu může být jen časným signálem většího problému s kvalitou růstu. Pokud systém využije tohoto úvěrového boomu k přerozdělení kapitálu a zvýšení produktivity, pak budou současná čísla vnímána jako nezbytný posun. Záleží na tom, jak se rozhodneme využít úvěrový kanál jako dočasný most k překonání krátkodobých obtíží, nebo jako dlouhodobý základ pro nadcházející cestu růstu.

Zdroj: https://baodautu.vn/chenh-lech-huy-dong-va-cho-vay-da-vuot-16-trieu-ty-dong-d444642.html

![[Foto] Uctívání sochy Tuyet Son - téměř 400 let starého pokladu v pagodě Keo](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[Foto] Průvod k oslavě 50. výročí Laoského národního dne](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

Komentář (0)